Vì đâu mà SBV sẽ nâng lãi suất trong 2025?

Bức tranh kinh tế Việt Nam sau 11 tháng đầu năm 2024 cho thấy một bức tranh tương đối tích cực với việc

- IIP tăng trưởng 8.9% trong tháng 11, quay lại đà tăng sau quý 3 suy giảm tốc độ tăng trưởng, IIP luỹ kế 11 tháng tăng 8.36%.

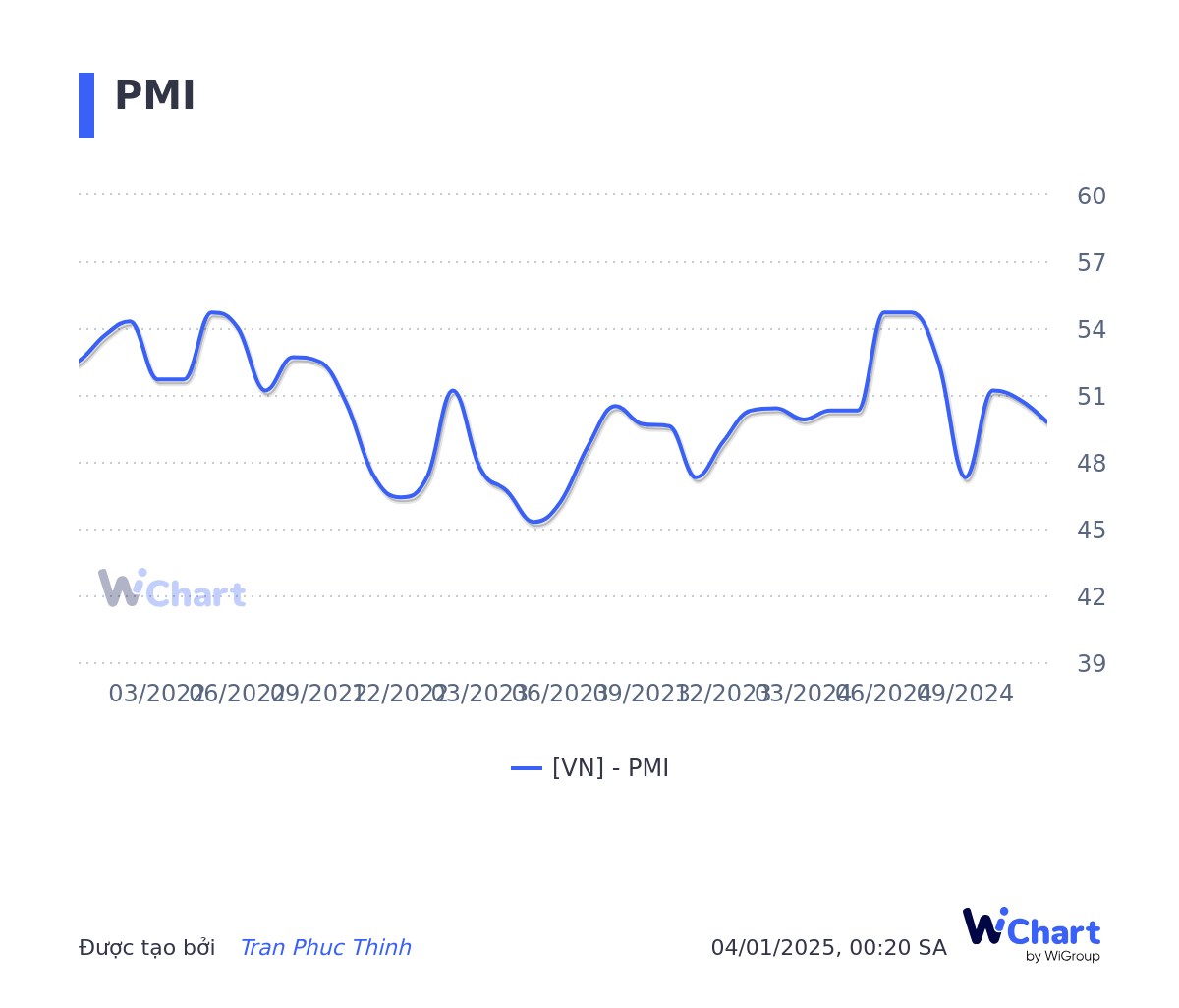

- PMI quay về mức 49.8, cho thấy chỉ số quản trị người mua hàng duy trì so với tháng trước. sau 2 tháng suy giảm tốc độ tăng trưởng.

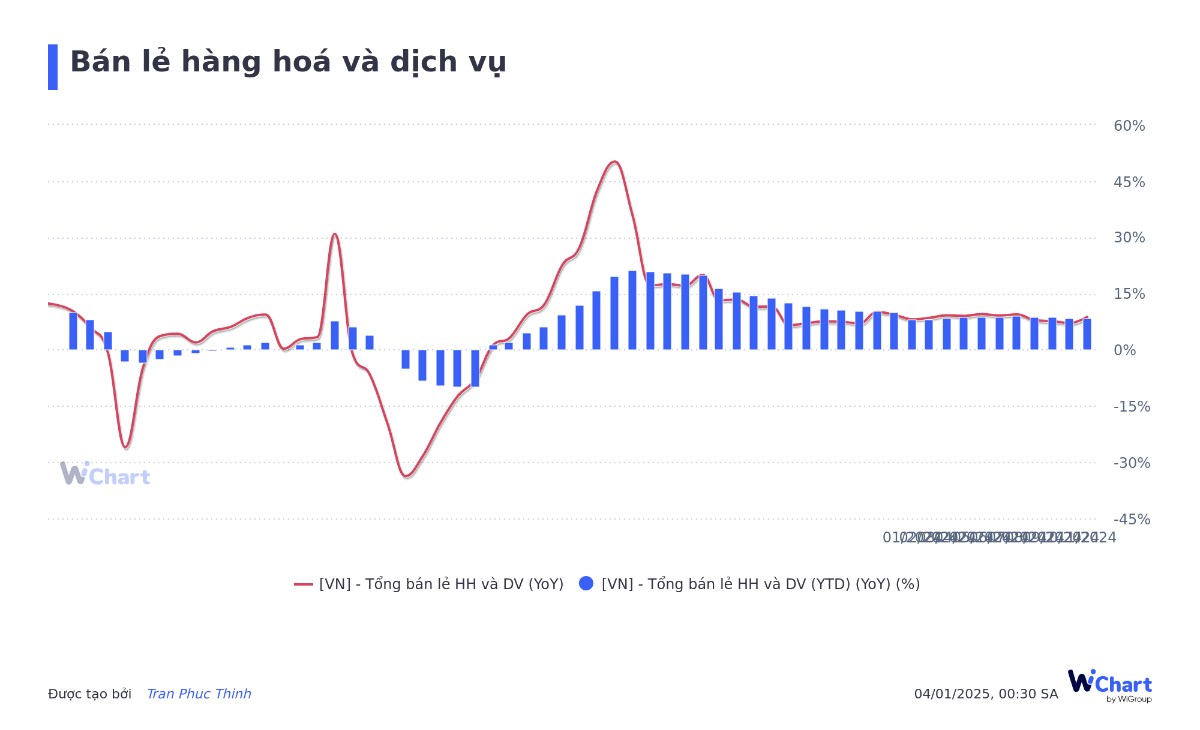

- Bán lẻ hàng hoá và dịch vụ duy trì đà phục hồi 8.75% so với cùng kỳ, luỹ kế 11 tháng đầu năm tăng trưởng 8.5% so với cùng kỳ

=> Như vậy, có thể thấy 11 tháng 2024 bức tranh kinh tế VN duy trì đà phục hồi sản xuất, đơn hàng và bán lẻ so với mức nền thấp của 2023.

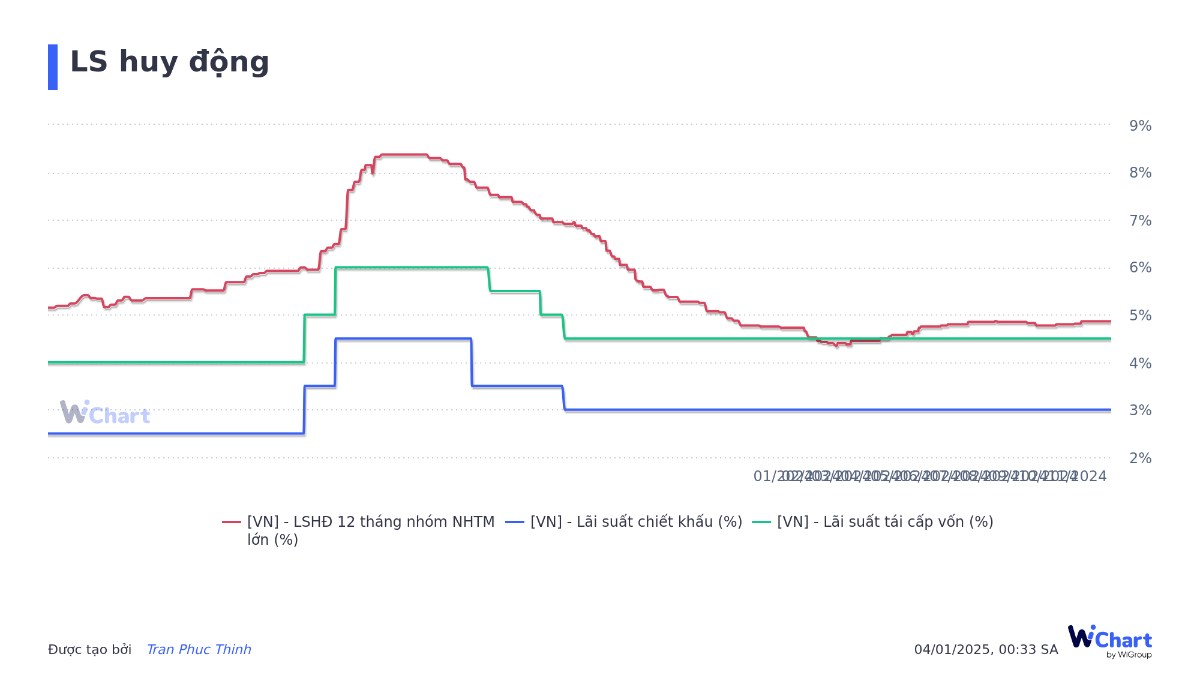

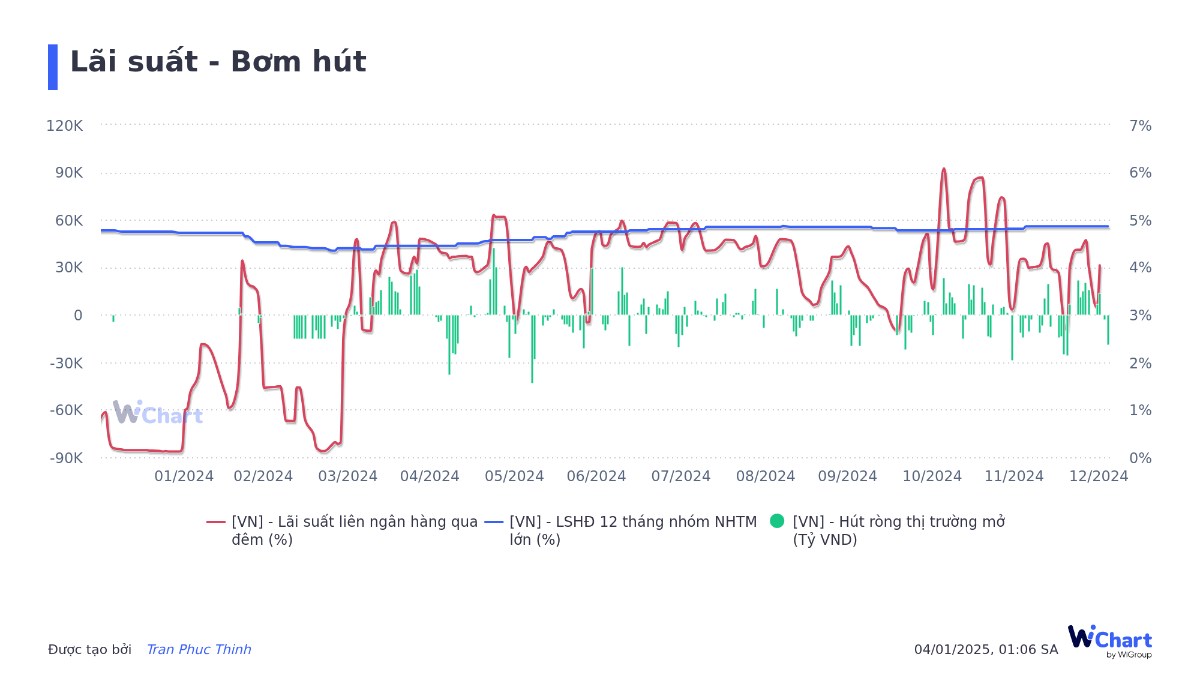

Lãi suất huy động sau 1 năm 2023 suy giảm mạnh từ mức 8.3% về mức thấp nhất vào tháng 3.2024 chỉ khoảng 4.4% và duy trì mức lãi suất này trong suốt năm 2024 đã cho thấy định hướng chính sách tiền tệ nới lỏng của chính phủ chúng ta.

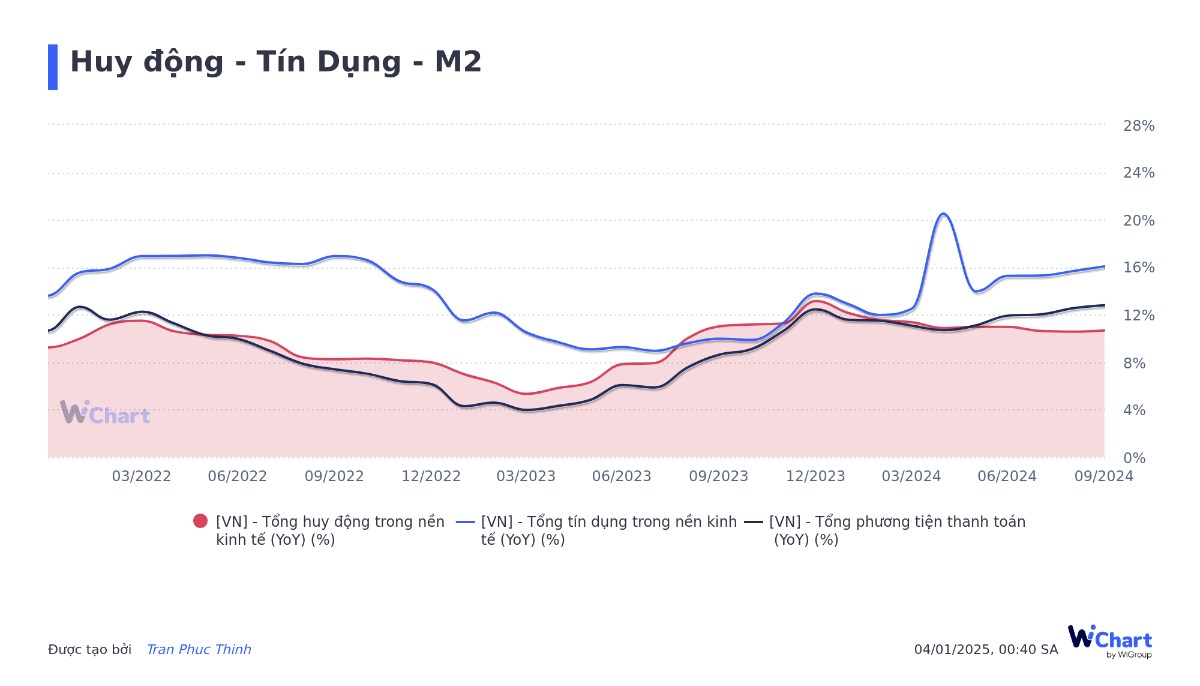

Tuy nhiên, có vẻ như việc giảm thốc và duy trì một mặt bằng lãi suất thấp đã có tác động đến một đại lượng, đó là tăng trưởng huy động. Tăng trưởng huy động trong năm 2024 chỉ đạt khoảng 10% trong bối cảnh tăng trưởng tín dụng tăng đến 16%, hay nói cách khác, tiền gửi đang không phải là một kênh sinh lời hấp dẫn, với mức lãi suất chỉ khoảng 5%, tiền gửi không phải là một kênh đầu tư được ưu tiên nếu so sánh với mức tăng của Vàng và Đô trong năm nay.

Điều này dẫn đến việc dòng vốn trong nền kinh tế đang bị tác nghẽn trong các tài sản trú ẩn như vàng và đô. Điều này thể hiện rất rõ trên tăng trưởng tín dụng từ NHTM đạt 16% khá tốt, tuy nhiên vì dòng vốn chảy ra khỏi NHTM nhưng tăng trưởng huy động chỉ đạt 10% dẫn đến cung tiền trong nền kinh tế chỉ tăng trưởng 12%. Như vậy bài toán dòng vốn của năm 2025 sẽ tập trung ở câu chuyện tháo gỡ các điểm nghẽn vốn, phục hồi tăng trưởng huy động.

Bài toán tỷ giá vẫn sẽ là bài toán quan trọng cần quan tâm khi chỉ số sức mạnh đồng đô DXY vẫn đang tăng cao lên mức 108.77, cao nhất trong suốt 2 năm qua. Trong nước, tỷ giá tự do cũng vọt lên mức 25.800đ đồng thời tỷ giá NHTM bán ra đã tăng lên mức 25.550. Tạp ra áp lực cần phải hành động. Để giải quyết bài toán này, SBV có 3 phương thức phổ biến:

- Giảm cung tiền VNĐ bằng cách bán Bill và hút VND kỳ hạn. (1)

- Bán đô. (2)

- Nâng lãi suất. (3)

Hai biện pháp 1 và 2 là hai biện pháp đã được SBV sử dụng liên tục trong năm nay nhằm hạ nhiệt tỷ giá, hệ quả là lãi suất liên ngân qua đêm hàng liên tục duy trì quanh mức 3-4% (gần tương đương mức lãi suất huy động 12 tháng) cho thấy thanh khoản thị trường liên ngân hàng cạn kiệt. Điều này dẫn một kịch bản cho việc SBV có thể sẽ bắt đầu nâng lãi suất huy động từ năm sau.

Nếu điều này xảy ra, sẽ đạt được một số mục đích sau:

- Phục hồi tăng trưởng huy động

- Giải quyết bài toán thanh khoản hệ thống liên ngân hàng

- Điều tiết tác động tỷ giá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()