TTCK Việt Nam còn thiếu yếu tố gì để được nâng hạng?

Trong báo cáo mới công bố, BSC Reseach cho biết hiện tại có 3 tổ chức lớn về xếp hạng thị trường bao gồm MSCI, FTSE Russell, và S&P.

Tiềm năng TTCK Việt Nam khi được các tổ chức MSCI, FTSE nâng hạng

MSCI cũng chỉ ra nhiều yếu tố Việt Nam cần thay đổi, trong đó 02 điểm có thể sớm được cải thiện là: (1) quy trình đăng ký mở tài khoản cho NĐTNN – do hiện nay NĐTNN bắt buộc phải đăng ký giao dịch và thiết lập tài khoản cần có sự chấp thuận của VSD, và (2) việc công bố thông tin về quy định pháp luật, doanh nghiệp bằng ngôn ngữ tiếng Anh để NĐTNN có thể tiếp cận và nắm bắt kịp thời – công bằng như NĐT trong nước. Nhìn sang TTCK Philippines trong khu vực, mặc dù còn nhiều tiêu chí chưa được MSCI đánh giá hoàn thiện nhưng Philippines đang được MSCI xếp hạng thị trường mới nổi, so sánh một cách tương quan với Philippines ở các chỉ tiêu được bôi đỏ trong Bảng 03 – Việt Nam có thể khắc phục được những yếu tố này.

Nếu cải thiện được những điểm này bên cạnh cơ hội được FTSE Russell nâng hạng lên thị trường mới nổi sơ cấp trong tương lai gần, Việt Nam có thể sẽ được MSCI đưa vào danh sách theo dõi – một dấu mốc quan trọng đối với TTCK Việt Nam kể từ khi đi vào hoạt động.

Nhận xét: Như vậy, trong báo cáo đánh giá gần nhất của MSCI và FTSE trong năm 2023, Việt Nam còn thiếu nhiều tiêu chí và cần phải cải thiện để sớm được nâng hạng thị trường. Về cơ bản, một số vấn đề chính cơ quan quản lý cần sớm hoàn thiện, điều chỉnh bao gồm: (1) thành lập trung tâm thanh toán bù trừ trung tâm (CCP) – điểm mấu chốt khi cả FTSE và MSCI đều coi đây là nút thắt trong việc nâng hạng thị trường, (2) cải thiện cơ sở hạ tầng, nâng cao tính minh bạch cũng như chất lượng công bố thông tin của các doanh nghiệp trên thị trường (thời gian, ngôn ngữ bằng tiếng Anh), (3) hoàn thiện cơ chế chính sách, quy định pháp luật, (4) vấn đề liên quan đến tỷ lệ sở hữu nước ngoài cũng như quy trình đăng ký tài khoản mở mới cho NĐTNN, (5) tăng cường các hoạt động bảo vệ quyền lợi cho nhà đầu tư và (6) tăng cường hoạt động thanh tra, kiểm tra giám sát.

Kỳ vọng vào những nỗ lực từ các cơ quan quản lý và thành viên thị trường

Theo lãnh đạo UBCKNN, yêu cầu ký quỹ trước giao dịch (pre-funding) là trở ngại lớn nhất đối với quá trình nâng hạng thị trường đồng thời để đảm bảo được các tiêu chí nâng hạng thì có những thách thức rất lớn với bản thân doanh nghiệp, cơ quan quản lý do yêu cầu bảo đảm toàn vẹn khả năng chống chịu rủi ro của thị trường. Trong năm 2023, Bộ Tài chính, UBCKNN, SGDCK cùng các thành viên đã rất nỗ lực để tháo gỡ các khó khăn, vướng mắc để tiến gần hơn đến mục tiêu nâng hạng, nâng cao hiệu quả vận hành thị trường, cụ thể:

+ Tích cực hợp tác quốc tế, hội nghị xúc tiến đầu tư, làm việc với các UBCK, SGDCK, tổ chức xếp hạng thế giới: (1) Hội nghị bàn tròn về kết nối thị trường vốn nhằm xây dựng thị trường vốn xanh giữa Việt Nam – Luxembourg tại SGDCK Luxembourg, (2) Gặp gỡ 2 tổ chức MSCI, FTSE và các NĐT Quốc tế họp bàn giải pháp nâng hạng thị trường tại Hong Kong (Trung Quốc) vào T08/2023, (3) Làm việc với tổ chức xếp hạng tín nhiệm S&P Global Ratings và ký kết Ý định thư giữa UBCKNN và SGDCK Nasdaq vào T09/2023 nhân chuyến thăm của Thủ tướng đến Hoa Kỳ, (4) Tham gia diễn đàn OECD về Tài chính và đầu tư xanh vào T10/2023, (5) Thúc đẩy hợp tác song phương giữa UBCK Việt Nam và Ủy ban chứng khoán Hoa Kỳ vào T11/2023 và (6) Thúc đẩy hợp tác song phương với UBCK và Đầu tư Australia vào T12/2023.

+ Nỗ lực đưa hệ thống KRX vào vận hành: trong Quý 4/2023, SGDCK Tp Hồ Chí Minh (Hose) cùng các thành viên thị trường đã tích cực kiểm thử và vận hành hệ thống KRX. Theo kế hoạch dự kiến vào tháng 12/2023 hệ thống sẽ go-live, tuy nhiên đến thời điểm hiện tại thời gian chính thức đưa vào vận hành vẫn đang bỏ ngỏ. Nếu hệ thống giao dịch KRX sớm đi vào hoạt động sẽ là bước quan trọng về mặt kỹ thuật cho việc không cần yêu cầu NĐTNN phải có đủ 100% tiền trong tài khoản trước khi mua chứng khoán cũng như cải thiện đánh giá của các tổ chức xếp hàng trong các kỳ đánh giá định kỳ sắp tới.

+ Tìm kiếm phương án giải quyết pre-funding: Vào T12/2023, lãnh đạo UBCKNN đã tổ chức các cuộc họp với các thành viên thị trường, doanh nghiệp, cơ quan liên quan để tìm giải pháp liên quan đến nội dung ký quỹ trước giao dịch. Bên cạnh việc đưa vào vận hành hệ thống KRX, tăng cường thanh tra, kiểm tra giám sát hành vi của NĐT trên thị trường thì việc tăng thẩm quyền cho các CTCK trong việc thẩm định rủi ro: tự ra quyết định trong vấn đề ký quỹ đối với từng NĐT, được phép tịch thu tài sản, thanh lý chứng khoán khi NĐT không thể thanh toán… cũng đang được cân nhắc.

+ Tìm kiếm sự phối hợp của Ngân hàng Nhà nước, Bộ Kế hoạch và Đầu tư:

- Về vấn đề ký quỹ: Theo lãnh đạo của Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam (VSD) việc áp dụng mô hình đối tác bù trừ trung tâm (CCP) với sự chấp thuận của Ngân hàng Nhà nước Việt Nam, trong đó ngân hàng lưu ký phải là thành viên bù trừ sẽ là phương án tối ưu để xử lý vướng mắc pre-funding. Vai trò của NHNN rất quan trọng trong việc triển khai CCP cũng như mức độ linh hoạt trong việc điều hành chính sách tỷ giá.

- Về tiêu chí tỷ lệ sở hữu nước ngoài: để giải quyết vấn đề này sẽ cần thay đổi các quy định đối với từng ngành nghề, danh mục hạn chế tiếp cận thị trường đối với NĐTNN. Quy định về tỷ lệ sở hữu nước ngoài hiện nay đang được quy định tại: Luật Đầu tư (Nghị định 31/2021/NĐ-CP hướng dẫn thi hành), Luật Chứng khoán (Nghị định số 155/2020/NĐ-CP hướng dẫn thi hành). Ngoài ra, việc nghiên cứu và thí điểm áp dụng chứng chỉ lưu ký không có quyền biểu quyết (NVDR) – TTCK Thái Lan đã triển khai khá thành công – cũng cần có cơ chế phù hợp với quy định tại Luật Doanh nghiệp.

Nhận xét:

Một số các tiêu chí như: mức độ tự do trên thị trường ngoại hối, cho vay chứng khoán và bán khống là những vấn đề cần thời gian để cải thiện, mặc dù vậy, đây chưa phải là các yếu tố bắt buộc cần có để được nâng hạng. Bên cạnh đó, việc chuẩn bị đưa hệ thống giao dịch mới (KRX) vận hành chính thức trong thời gian tới - sẽ là một điểm đáng lưu ý đối với 2 tổ chức xếp hạng cho các kỳ đánh giá tiếp theo trong 2024 đối với TTCK Việt Nam.

Bên cạnh đó, những trở ngại cần tháo gỡ của thị TTCK Việt Nam không chỉ phụ thuộc vào Bộ Tài chính, UBCKNN mà còn phụ thuộc vào các bộ, ngành khác, nhất là phía Ngân hàng Nhà nước. Để vượt qua được những khó khăn này cần có chỉ đạo quyết liệt của Chính phủ, sự phối hợp chủ động, đồng bộ, khẩn trương của các Bộ, cơ quan liên quan để Việt Nam sớm đạt được mục tiêu nâng hạng lên thị trường mới nổi vào năm 2025.

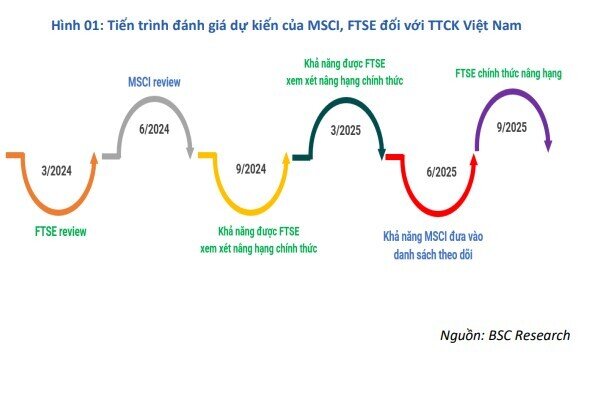

Trong thời gian tới một số mốc thời gian và sự kiện đáng chú ý cần theo dõi về khả năng nâng hạng của TTCK Việt Nam nhà đầu tư cần lưu ý như: (1) Báo cáo đánh giá phân loại thị trường định kỳ hàng năm của các tổ chức xếp hạng thị trường – đặc biệt là nhận xét của FTSE, (2) Tiến độ thực tế triển khai hệ thống KRX, (3) Hành động của cơ quan quản lý trong việc giải quyết các vấn đề còn vướng mắc – trước tiên là tiêu chí “pre-funding”, (4) Diễn biến của khối ngoại, ETF trên thị trường – trong đó động thái mua ròng mạnh mẽ các cổ phiếu đáp ứng các tiêu chí của NĐTNN là một yếu tố cần quan sát kỹ lưỡng, (5) Quan điểm của các Bộ và cơ quan ngang Bộ có liên quan đến việc phối hợp thúc đẩy tiến trình nâng hạng thị trường.

2. Tiềm năng lớn khi TTCK Việt Nam được nâng hạng

Dòng vốn lớn từ các Quỹ đầu tư nước ngoài sẽ “đổ bộ” vào TTCK Việt Nam

Như đã đề cập trong các báo cáo trước đây, trong trường hợp Việt Nam được các tổ chức FTSE, MSCI nâng hạng lên thị trường mới nổi, TTCK nói riêng và nền kinh tế Việt Nam nói chung có thể được hưởng lợi ở một số khía cạnh như: (1) tăng cường tính hội nhập toàn cầu, nâng tầm TTCK Việt Nam và vị thế quốc gia, (2) doanh nghiệp trong nước có nhiều cơ hội tiếp cận với các nhà đầu tư nước ngoài tiềm năng, (3) tăng cường tính hấp dẫn của TTCK Việt Nam đối với các nhà đầu tư và (4) đón nhận dòng vốn lớn từ các quỹ đầu tư trên thế giới.

Dòng vốn đầu tư nước ngoài thông qua các quỹ mở, quỹ ETF – tham chiếu theo các bộ chỉ số của MSCI và FTSE được kỳ vọng sẽ “đổ bộ” vào TTCK Việt Nam với quy mô lớn.

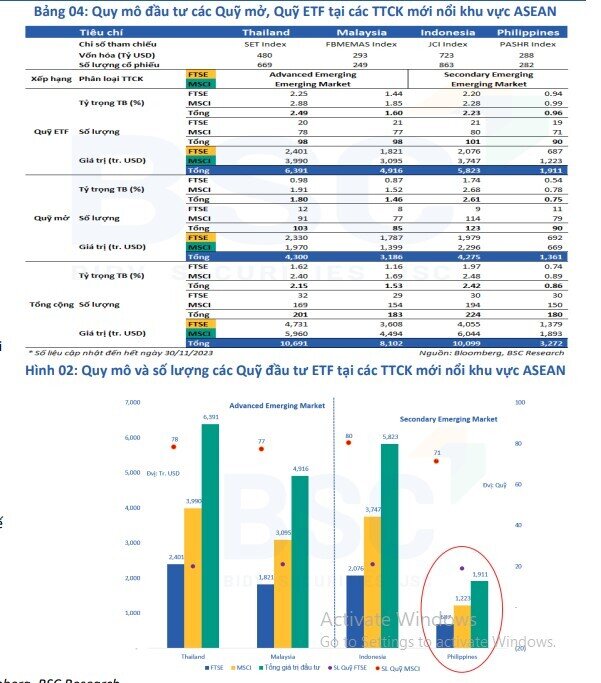

Theo ước tính của BSC Research, trong trường hợp nếu MSCI và FTSE nâng hạng Việt Nam lên TTCK mới nổi sẽ có khoảng 3.5-4 tỷ USD mua mới các cổ phiếu Việt Nam. Ước tính dựa trên giả định tỷ trọng các cổ phiếu Việt Nam được mua mới ở mức bình quân khoảng 0.7% - tương đương với tỷ trọng của các cổ phiếu TTCK Philippines (được FTSE xếp hạng TTCK mới nổi sơ cấp) trong các danh mục đầu tư các quỹ hiện tại. Bên cạnh đó, các Quỹ đầu tư sẽ xem xét về tiềm năng tăng trưởng kinh tế của quốc gia để phân bổ danh mục đầu tư phù hợp, do đó con số này có thể sẽ thấp hơn thực tế khi Việt Nam đang là quốc gia có môi trường chính trị ổn định, đang tham gia nhiều hiệp định thương mại lớn, là đối tác chiến lược toàn diện của các nền kinh tế lớn trên thế giới và được nhiều tổ chức uy tín đánh giá cao.

Do Việt Nam hiện vẫn chưa có trong danh sách theo dõi nâng hạng của MSCI và đã trong danh sách theo dõi của FTSE nên trong tương lai gần TTCK Việt Nam sẽ được FTSE chính thức nâng hạng lên TTCK mới nổi sơ cấp. Khi FTSE Russell chính thức nâng hạng, dự kiến thị trường sẽ đón nhận khoảng 1.3-1.5 tỷ USD từ các Quỹ đầu tư mở/ETF tham chiếu theo bộ chỉ tiêu của FTSE, trong đó các quỹ ETF sẽ dự kiến mua tối thiểu khoảng 700-800 triệu USD (tương đương với quy mô TTCK Philippines hiện tại).

Danh mục cổ phiếu đáng chú ý khi Việt Nam được nâng hạng

Bên cạnh các bộ chỉ số bao quát chung, phân bổ ở các quốc gia theo tỷ trọng, MSCI và FTSE cũng sẽ có các bộ tiêu chí dành riêng cho từng thị trường để các Quỹ tham khảo và tham chiếu – phần lớn các Quỹ ETF sử dụng để đầu tư vào các thị trường theo phân loại của MSCI, FTSE.

Bên cạnh các cổ phiếu vốn hóa lớn thuộc rổ chỉ số VN30-Index do SGDCK Tp Hồ Chí Minh ban hành, các cổ phiếu khác đáp ứng được tiêu chí thanh khoản, vốn hóa, tỷ lệ sở hữu nước ngoài cũng cần được lưu ý trong trường hợp TTCK Việt Nam được các tổ chức nâng hạng thị trường.

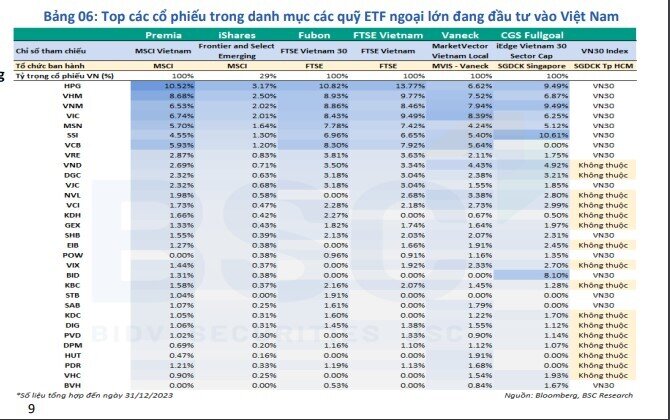

BSC Research thực hiện tổng hợp 20 cổ phiếu có tỷ trọng lớn nhất thuộc các ETF ngoại đang nắm giữ cổ phiếu Việt Nam theo đó có tổng cộng 31 cổ phiếu thuộc 06 ETF ngoại cần chú ý, trong đó có 15/30 cổ phiếu VN30-Index gồm: HPG, VHM, VNM, VIC, MSN, SSI, VCB, VRE, VJC, SHB, POW, BID, STB, SAB, BVH. Đối với những cổ phiếu hết “room-ngoại” các NĐTNN có thể sở hữu gián tiếp thông qua việc đầu tư CCQ ETF VN-Diamond hoặc sản phẩm NVDR trong tương lai (nếu có).

Nhận xét: TTCK Việt Nam đã được FTSE đưa vào danh sách theo dõi xem xét nâng hạng lên thị trường mới nổi sơ cấp kể từ T09/2018 và gần đây FTSE cũng đã có những nhận xét tích cực về nỗ lực của cơ quan quản lý, lãnh đạo Việt Nam trong việc tháo gỡ các khó khăn còn tồn tại để nâng hạng thị trường. FTSE Russell cũng nhấn mạnh việc hoàn thiện các vai trò và trách nhiệm cần thiết phù hợp với luật mới vẫn là bước quan trọng tiếp theo, đồng thời tiếp tục khuyến khích các cơ quan quản lý thị trường Việt Nam đưa ra những hướng dẫn rõ ràng hơn về các bước và khung thời gian thực hiện.

Nâng hạng thị trường là bước đầu tiên để nâng cao chất lượng hoạt động của toàn bộ các thành viên trên thị trường và tiệm cận các tiêu chuẩn theo thông lệ quốc tế, tuy nhiên cũng cần phải xây dựng nền tảng thật tốt để có thể “trụ vững” qua các kỳ đánh giá định kỳ của FTSE, MSCI do trong quá khứ đã không có ít quốc gia đã được nâng hạng nhưng sau đó do không đáp ứng các tiêu chí đã bị các tổ chức này loại khỏi danh sách.

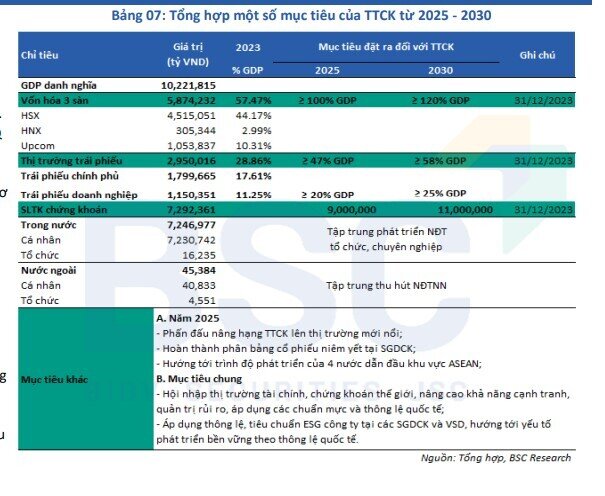

Để TTCK Việt Nam tiếp tục có một bước chuyển mình mới, phát triển bền vững hiệu quả, hội nhập sâu rộng với sự phát triển chung trong khu vực và thế giới rất cần sự chỉ đạo, hành động quyết liệt, hiệu quả của các cơ quan quản lý, các Bộ ban ngành có liên quan, sự chung tay của các thành viên tham gia trong việc thúc đẩy sự phát triển bền vững của thị trường nhằm đạt được mục tiêu nâng hạng thị trường vào năm 2025 mà Chính phủ đã phê duyệt tại Nghị quyết số 86/NQ-CP ngày 11/07/2022 và Quyết định số 1726/QĐ-TTg ngày 29/12/2023 v/v phê duyệt Chiến lược phát triển TTCK đến năm 2030.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()