Trong nửa đầu quý 2/2024, giảm là xu hướng chủ đạo của VN-Index

Với tín hiệu đảo chiều mạnh của VN-Index cùng sự leo thang của áp lực tỷ giá, FPTS cho rằng xu hướng giảm sẽ đóng vai trò chủ đạo trong biến động của nửa đầu quý 2/2024 và trạng thái cân bằng/tái tích lũy chỉ có thể xuất hiện sau khi những yếu tố gây tâm lý lo ngại cho thấy những tín hiệu cải thiện

Công ty Chứng khoán FPT (FPTS) vừa công bố báo cáo triển vọng thị trường quý 2/2024 với quan điểm thị trường đã trải qua 1/3 quý và các yếu tố định hình xu hướng cho 2 tháng còn lại đang dần lộ diện.

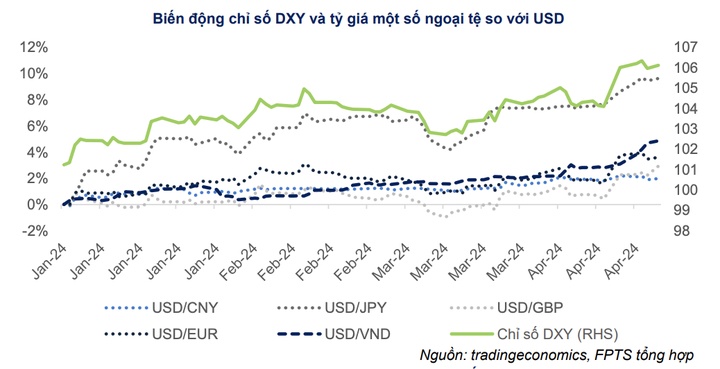

Trong đó, tình hình tỷ giá của Việt Nam đã căng thẳng trở lại kể từ cuối quý 1/2024 bởi ảnh hưởng từ một số yếu tố chính như: chỉ số DXY tăng cao do FED duy trì chính sách tiền tệ thắt chặt lâu hơn dự kiến; tình kinh tế thế giới diễn biến phức tạp, căng thẳng địa chính trị, giá vàng, tiền số và giá xăng dầu thế giới tăng và chính sách lãi suất thấp tạo ra chênh lệch lãi suất âm giữa VND/USD.

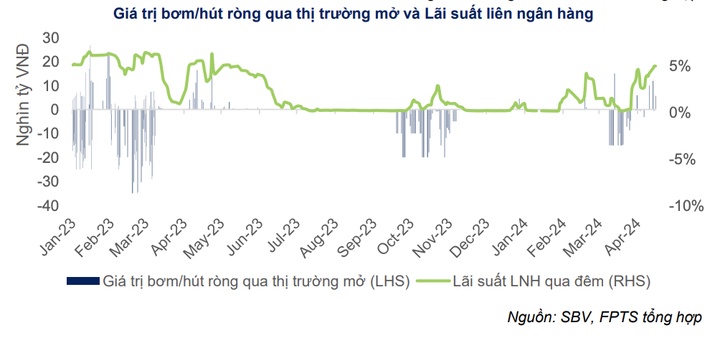

Trong bối cảnh đó, Ngân hàng Nhà nước đã sử dụng kênh phát hành tín phiếu từ giữa tháng 3 nhằm làm tăng lãi suất VND trên thị trường liên ngân hàng và gián tiếp làm giảm áp lực tỷ giá. Tuy nhiên, khác với giai đoạn tháng 9 - 10/2023, tỷ giá USD/VND vẫn chưa cho thấy tín hiệu hạ nhiệt. Theo đó, Ngân hàng Nhà nước cũng đã công bố việc bán ngoại tệ can thiệp vào ngày 19/4, đây là biện pháp mạnh tay hơn trong nỗ lực bình ổn tỷ giá.

Trong ngắn hạn, FPTS cho rằng sự không chắc chắn về thời điểm hạ lãi suất của FED khiến cho áp lực tỷ giá vẫn là yếu tố rủi ro chính cần theo dõi. Theo Ngân hàng Nhà nước công bố, dự trữ ngoại hối tại tháng 3/2024 khoảng 100 tỷ USD, tương đương khoảng 3,3 tháng nhập khẩu. Những biện pháp mạnh tay hơn như nâng lãi suất điều hành có thể gây ra tác động tiêu cực đến thị trường chứng khoán, nếu như tỷ giá trượt quá mức trần biên độ của Ngân hàng Nhà nước.

Bên cạnh đó, dư địa để lãi suất tiếp tục giảm trong quý 2/2024 được đánh giá là thấp do tín hiệu căng thẳng trở lại của tỷ giá trong nửa sau của quý 1 và kỳ vọng tín dụng sẽ phục hồi trong thời gian còn lại của năm 2024. Dữ liệu vĩ mô hiện tại đang chỉ ra khả năng lãi suất huy động có thể sẽ tạo đáy và phục hồi nhẹ trong quý 2. Tuy nhiên, mức chênh lệch lợi suất của thị trường hiện tại cho thấy nhiều khả năng kênh đầu tư chứng khoán vẫn sẽ tạo ra sức hút tích cực đối với dòng tiền từ phía nhà đầu tư trong nước.

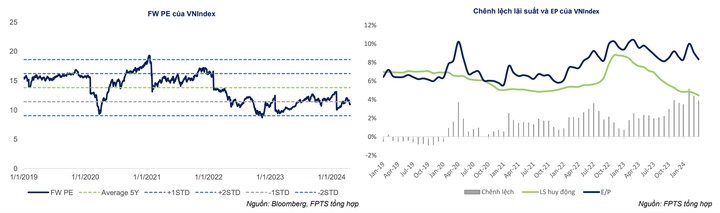

Sau đà giảm của nửa đầu tháng 4, mức định giá kỳ vọng của VN-Index cho tháng 12 tới đang rơi về vùng 10.9x. Xu hướng phục hồi tăng trưởng lợi nhuận của các doanh nghiệp niêm yết nếu duy trì kèm theo mức chiết khấu hợp lý hơn của thị trường cũng sẽ là một trong những yếu tố sẽ kích thích dòng tiền tham gia thị trường trở lại.

Đáng chú ý, với việc đáp ứng được 7/9 tiêu chí của FTSE Russell, thị trường chứng khoán Việt Nam đang đến gần hơn với cơ hội được đánh giá nâng hạng lên thị trường mới nổi (Emerging). Hiện tại, nút thắt đang nằm ở việc và “Xử lý giao dịch lỗi & chi phí liên quan tới các giao dịch thất bại”.

Trong tháng 3/2024, Ủy ban Chứng khoán Nhà nước đã có những hành động với mục tiêu sửa đổi, bổ sung các thông tư nhằm tìm giải pháp về vấn đề ký quỹ trước giao dịch cho nhà đầu tư nước ngoài.

Trong khi đó, các tiêu chí còn lại được kỳ vọng sẽ được giải quyết khi hệ thống KRX đi vào vận hành. Những động thái kế tiếp nhằm tháo gỡ nút thắt nâng hạng từ các cơ quan quản lý sẽ một trong những tiêu điểm đáng chú ý trong quý 2.

Thời điểm vận hành hệ thống KRX hay những giải pháp về ký quỹ trước giao dịch nếu có sẽ là yếu tố hỗ trợ tâm lý trên thị trường, đặc biệt là đối với triển vọng xu hướng trung dài hạn của VN-Index.

Theo FPTS, kỳ vọng nâng hạng thị trường có thể sẽ rõ ràng hơn ở giai đoạn nửa cuối 2024 và nửa đầu năm 2025 với kỳ vọng thị trường sẽ thu hút thêm khoảng 1 tỷ USD từ các quỹ ETF khi Việt Nam được xếp vào nhóm thị trường mới nổi.

Về diễn biến trong thời gian tới, FPTS kỳ vọng thị trường sẽ tiếp tục chu kỳ biến động thứ 6 và thực hiện kiểm định “điểm uốn” 1.400 điểm. Tuy nhiên, trong ngắn hạn, thị trường sẽ không thể tránh khỏi các nhịp điều chỉnh bởi những lo ngại tại vùng giá cao ngắn hạn và tác động của các yếu tố môi trường.

Với tín hiệu đảo chiều mạnh của VN-Index cùng sự leo thang của áp lực tỷ giá, FPTS cho rằng xu hướng giảm sẽ đóng vai trò chủ đạo trong biến động của nửa đầu quý 2/2024 và trạng thái cân bằng/tái tích lũy chỉ có thể xuất hiện sau khi những yếu tố gây tâm lý lo ngại cho thấy những tín hiệu cải thiện.

Trong ngắn hạn, khi các yếu tố gây rủi ro vẫn đang có chiều hướng gia tăng thì sự an toàn của danh mục với một kế hoạch phòng vệ hợp lý vẫn là điều quan trọng nhất.

Về góc nhìn trung và dài hạn, FPTS đánh giá nhịp giảm của VN-Index hiện tại là thời điểm phù hợp để nhà đầu tư đánh giá lại danh mục. Ngoài việc nhận diện những cổ phiếu có triển vọng kết quả kinh doanh và động lượng tích cực cho vị thế nắm giữ, đây cũng là cơ hội để chọn lọc cổ phiếu theo dõi - mua trên cơ sở kỳ vọng các chủ đề đầu tư sẽ tiếp tục dẫn dắt xu hướng và luân chuyển ngành cho giai đoạn tiếp theo.

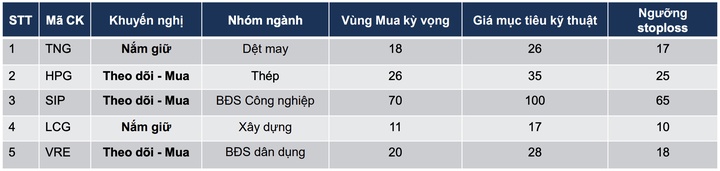

Danh mục cổ phiếu khuyến nghị của FPTS

Trên cơ sở đánh giá tương quan động lượng ngắn hạn/ dài hạn, FPTS gợi ý nhà đầu tư 5 mã cổ phiếu tiềm năng trong quý 2/2024, danh mục dựa trên 3 tiêu chí: Sự phục hồi của xuất – nhập khẩu hàng hóa; dòng vốn FDI và đầu tư công và sự phục hồi của kết quả kinh doanh.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()