Tiêu dùng thay đổi, cơ hội sẽ đến với doanh nghiệp nào?

TTCK Mỹ liên tục bị bán tháo nhưng vẫn có những cổ phiếu đi ngược xu hướng nhờ khuynh hướng tiêu dùng thay đổi. Tại Việt Nam, xu hướng mua hàng online và tập trung vào hàng thiết yếu cũng đang tạo cơ hội cho một số doanh nghiệp niêm yết đẩy mạnh doanh thu.

Khẩu vị tiêu dùng thời dịch bệnh

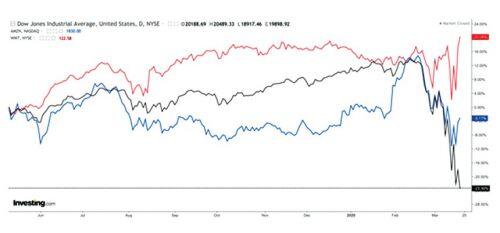

Trong khoảng thời gian từ 21/1-18/3 khi bắt đầu thông tin dịch Covid-19 xuất hiện đến nay, giá cổ phiếu Walmart tăng 5,58%, giá cổ phiếu Amazon chỉ giảm 3,28% trong khi chỉ số Dow Jones giảm tới 31,84%.

Doanh nghiệp trong nhiều ngành nghề kinh doanh phải sa thải nhân viên, do đầu ra gặp khó khăn. Riêng các công ty bán hàng trực tuyến lại có diễn biến đi ngược xu hướng, họ tuyển thêm nhân viên.

Cụ thể, Amazon cho biết kế hoạch tuyển thêm 100.000 nhân viên để đáp ứng nhu cầu mua hàng qua mạng của người dân Mỹ, đồng thời tăng lương 2 USD/giờ cho nhân viên tính tới cuối tháng 4; tăng thêm 2 bảng Anh/giờ tại Anh, tăng thêm 2 Euro/giờ tại châu Âu.

Walmart cho biết kế hoạch mở rộng đội xe tải, họ sẽ thuê thêm 500 tài xế trên khắp khu vực Bờ Tây và Bờ Ðông của Mỹ.

Hiện tại, Walmart đang sử dụng hơn 9.000 tài xế. Doanh nghiệp cho biết, kế hoạch doanh thu thuần năm tài chính dự kiến tăng 30% và lên kế hoạch tăng thêm lương cho nhân viên trong năm nay…

Lý giải cho diễn biến trên, giới quan sát cho rằng, xuất phát chính từ khuynh hướng tiêu dùng thay đổi. Người dân chuyển từ mua hàng trực tiếp qua mua hàng online và điều này được dự báo sẽ vẫn tiếp tục trong năm 2020, rồi dần dần tạo thành thói quen của đại đa số người tiêu dùng sau này.

Xu hướng tiêu dùng online trở nên hữu dụng đặc biệt khi thế giới phải đối diện với diễn biến phức tạp của dịch Covid-19. Cùng với đó, do thu nhập người dân toàn cầu sẽ giảm, buộc họ cắt giảm những mặt hàng xa xỉ, trì hoãn tiêu dùng lớn chờ nền kinh tế hồi phục.

Thay vào đó, hàng hoá tiêu dùng thiết yếu sẽ được mua nhiều hơn, do tâm lý phòng trừ cho tương lai bất định của đại đa số người dân.

Không khác với Mỹ, Việt Nam cũng dần chuyển sang tiêu dùng online và người dân hướng nhiều hơn đến hàng thiết yếu. Trên sàn niêm yết, nhiều doanh nghiệp có cơ hội hưởng lợi từ sự thay đổi này, trong đó có thể thấy rõ là CTCP Tập đoàn Masan (MSN) và CTCP Ðầu tư thế giới di động (MWG).

Nhận diện cơ hội

Tại MSN, doanh nghiệp phát triển với 4 chiến lược chính: Masan Consumer với các sản phẩm tiêu dùng hàng ngày; Masan Nutri-Science chủ yếu phát triển thịt mát; Masan Resources với mở Vonfram và lĩnh vực ngân hàng với Techcombank.

Kể từ năm 2016 tới nay, biên lợi nhuận gộp của MSN có dấu hiệu ổn định, lần lượt đạt 29,86%, 30,92%, 31,11% và 29,29%.

Trong khi đó, biên lợi nhuận ròng liên tục cải thiện: nếu như năm 2016 là 8,71%, năm 2017 là 9,59%, năm 2018 là 14,72% thì năm 2019 lên tới 17,04%.

Doanh thu không tăng trưởng, nhưng nhờ vào hiệu quả vận hành mà lợi nhuận ròng các năm của MSN có dấu hiệu tăng.

Lợi nhuận năm 2016 là 3.772 tỷ đồng, năm 2017 là 3.608 tỷ đồng, năm 2018 là 5.622 tỷ đồng và năm 2019 là 6.365 tỷ đồng. Gần đây, MSN mới sáp nhập Vinmart và Vinmart+ vào hệ sinh thái, tạo chuỗi kép kín từ sản xuất tới đưa sản phẩm tới tay người tiêu dùng.

Kết hợp với khuynh hướng tiêu dùng đang có sự thay đổi, có nhiều cơ sở để kỳ vọng, MSN có thể hưởng lợi từ xu hướng tiêu dùng hàng thiết yếu và tiêu thụ online trong thời gian tới.

Cổ phiếu MSN đã điều chỉnh giảm từ 54.000 đồng/cổ phiếu về mức 48.300 đồng/cổ phiếu, tức giảm 10,56% trong gần 2 tháng.

Ðáng chú ý, MSN trụ khá vững tại vùng giá này trong khi nhiều mã lớn trong VN30 bị bán tháo, giảm 25 - 30%, thậm chí có mã giảm 50 - 60% (khối chứng khoán).

Giá trị khớp lệnh mã MSN tăng mạnh giữa từ tháng 2 tới nay tạo cho nhà đầu tư cảm nhận sức mạnh tương đối của cổ phiếu so với thị trường.

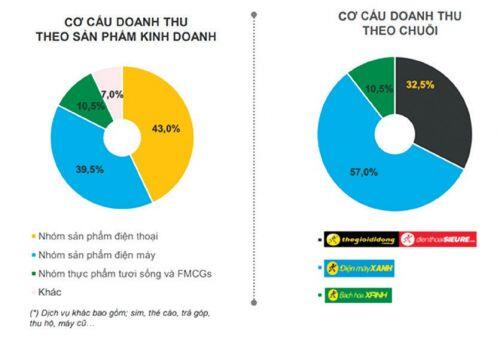

Tại MWG, trong ba chuỗi “Thế giới di động”, “Ðiện máy xanh” và “Bách hoá xanh”, mảng “Thế giới di động” đã bão hoà, có dấu hiệu hiệu tăng trưởng chậm lại. Ðiểm sáng khi khuynh hướng tiêu dùng thay đổi đến từ chuỗi Bách hoá xanh.

Mảng “Bách hoá xanh” chiếm 10,5% cơ cấu tổng doanh thu tại MWG. Sản phẩm ở “Bách hoá xanh” chủ yếu là hàng tươi, hàng mát, đông lạnh, hàng khô, đồ dùng gia đình…

Với khuynh hướng tiêu dùng thay đổi như hiện nay, chuỗi cửa hàng này có cơ hội đóng góp nhiều hơn vào kết quả của MWG.

Theo thông tin mới nhất từ MWG, 2 tháng đầu năm 2020, doanh thu Công ty đạt 20.541 tỷ đồng, tăng 18%, lợi nhuận sau thuế 845 tỷ đồng, tăng 16% so với cùng kỳ năm 2019.

MWG cho biết, số lượng đơn đặt hàng trên “Bách hóa xanh” online trong tháng 2 tăng xấp xỉ 30% so với tháng 1 và gấp đôi số đơn hàng trung bình hàng tháng trong năm 2019.

Trên sàn, giá cổ phiếu MWG đã giảm từ vùng 118.000 đồng về vùng 75.000 đồng/cổ phiếu, tức giảm 36,4% trong khoảng gần 2 tháng qua. Hiện cổ phiếu này giao dịch tại P/E 13,16 lần, EPS 8.660 đồng và giá trị sổ sách là 27.431 đồng/cổ phiếu.

Nhiều lãnh đạo MWG đã đăng ký mua vào cổ phiếu như ông Ðặng Minh Lượm, thành viên HÐQT đăng ký mua 290.000 cổ phiếu; ông Ðoàn Văn Hiểu Em, thành viên HÐQT đăng ký mua 80.000 cổ phiếu; bà Lý Trần Kim Ngân, Kế toán trưởng đăng ký mua 50.000 cổ phiếu; ông Vũ Ðăng Linh, Giám đốc Tài chính mua 70.000 cổ phiếu...

Dù chưa thể nói trước dịch bệnh sẽ còn tạo nên những hệ lụy, hệ quả gì, nhưng thực tế cho thấy, khuynh hướng tiêu dùng đang có sự thay đổi trên toàn cầu, trong đó có Việt Nam.

Những doanh nghiệp may mắn hoạt động trong ngành hàng thiết yếu hoặc có cách phân phối sản phẩm phù hợp với xu hướng mới có khả năng được hưởng lợi từ sự thay đổi này.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()