+84

+84 Nhận OTP

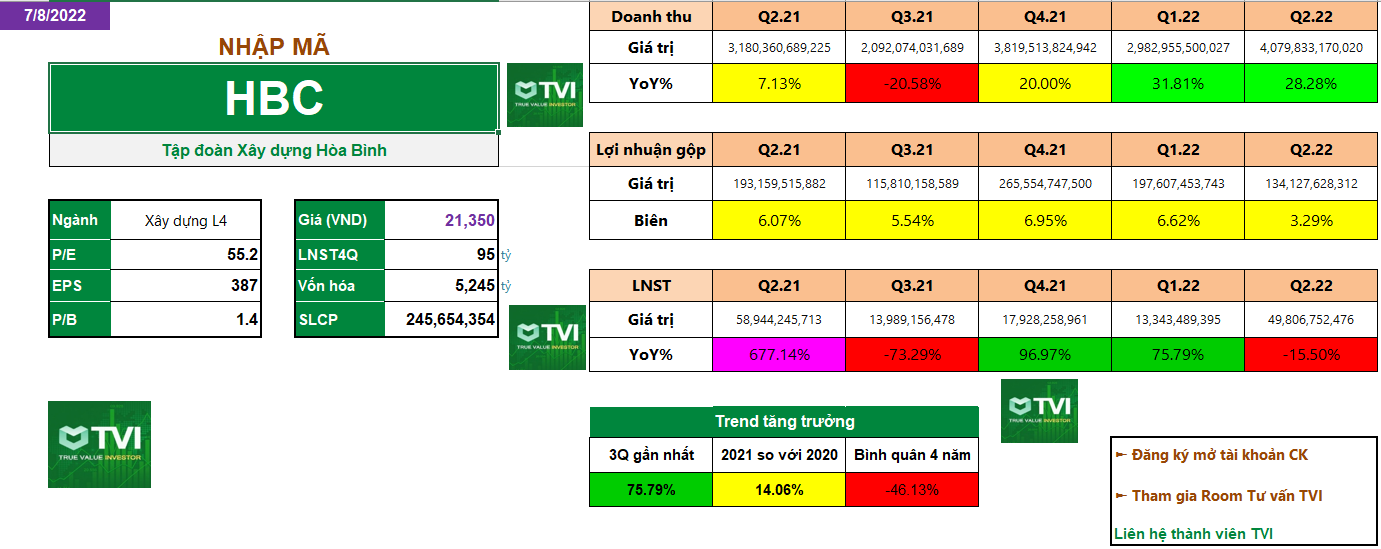

Đầu năm 2022 tình hình hoạt động của HBC khá tốt khi lợi nhuận của doanh nghiệp liên tục tăng mạnh so với cùng kỳ. Đặc biệt hơn, doanh thu tăng 28.28% nhưng LNST đã tăng tận 75.79% trong quý I năm 2022, do việc chi phí tài chính của HBC giảm nhờ sự liên tục sụt giảm của tỷ lệ nợ vay/vốn chủ sở hữu qua các năm.

+ Sang đến quý 2/2022 mặc dù doanh thu tăng nhưng lợi nhuận lại giảm, nguyên nhân chủ yếu do biên lợi nhuận gộp giảm mạnh dẫn tới lợi nhuận gộp giảm phần lớn đến từ việc chi phí đầu vào tăng mạnh. Nhưng điều này không chi mỗi HBC mà nhiều doanh nghiệp cùng ngành cũng rơi vào tình trạng tường tự

HBC được đánh giá cao về tiềm năng phát triển, bởi những lý do sau:

+ Trong năm 2022 trở đi, thị trường bất động sản sẽ có sự phục hồi mạnh, kỳ vọng giải ngân vốn đầu tư công sẽ tăng trong nửa cuối năm 2022 khi giá nhiều loại hàng hóa có dấu hiệu đạt đỉnh và gói kích thích kinh tế hơn 113.000 tỉ đồng đã bắt đầu được giải ngân từ tháng 4.2022. Trong cả năm 2022, vốn đầu tư công thực hiện tăng 20-30%; tăng trưởng nhanh trong 2023 và trở thành động lực chính cho nhu cầu xây dựng và vật liệu xây dựng.

+ Hiện HBC đang giữ vị thế đứng đầu về doanh thu trong các công ty xây dựng tại Việt Nam và là đối tác của các chủ đầu tư lớn như Vinhomes, Novaland, Keppel Land

+ Tình hình tài chính của HBC liên tục được cải thiện qua các năm, điều này giúp doanh nghiệp nâng cao được năng lực cạnh tranh. Đồng thời HBC cũng đang thực hiện tái cấu trúc, thoái vốn các dự án bất động sản để tập trung vào mảng chủ lực là xây dựng trong những năm tới

+ Ngoài ra, HBC sẽ trở thành tổng thầu EPC các dự án điện mặt trời với Shire Oak International (SOI) cũng như các dự án điện gió.

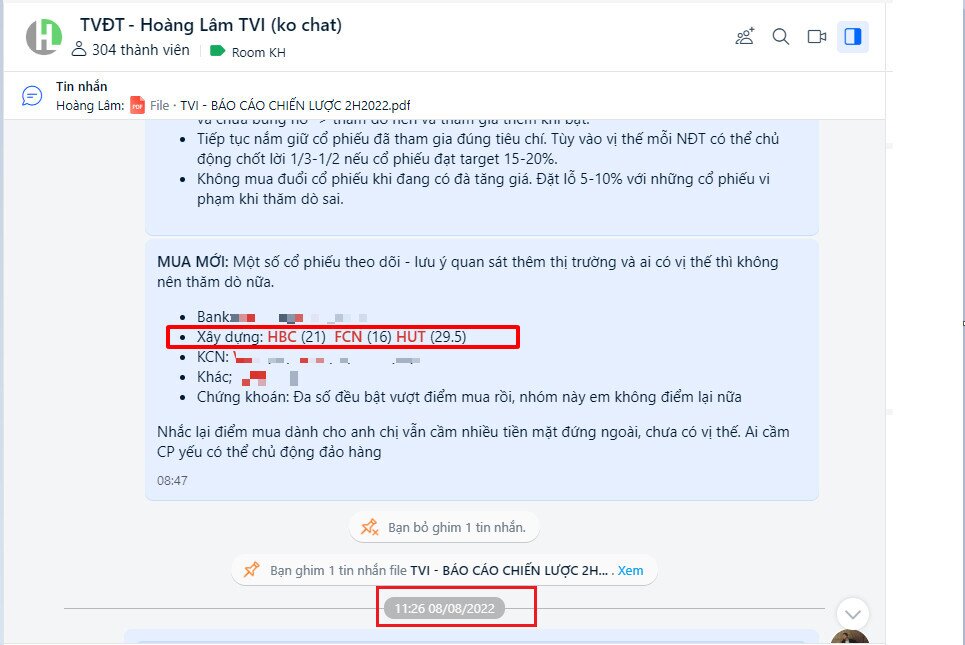

Khuyên nghị: quanh 21+/-

Stoploss: thủng 20

Chúc anh chị đầu tư hiệu quả !!

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận