TICCO Tiền Giang - Ông lớn ngành xây dựng miền Tây

THG có đủ tiềm lực để không chỉ củng cố vị thế tại Tiền Giang mà còn mở rộng tầm ảnh hưởng ra toàn khu vực ĐBSCL, một khu vực kinh tế năng động đang được Chính phủ ưu tiên đầu tư mạnh mẽ về hạ tầng.

Thách thức lớn nhất trong tương lai sẽ là khả năng của ban lãnh đạo trong việc điều hướng môi trường pháp lý mới về đất đai một cách hiệu quả và chủ động nâng cao các tiêu chuẩn quản trị doanh nghiệp, đặc biệt là các yếu tố ESG, để đáp ứng kỳ vọng ngày càng cao của thị trường và các nhà đầu tư quốc tế.

I. TỔNG QUAN CỔ PHIẾU THG

Công ty Cổ phần Đầu tư và Xây dựng Tiền Giang, với tên giao dịch là TICCO và mã chứng khoán THG. Với lịch sử hình thành và phát triển hơn 40 năm, THG đã có một hành trình đầy ấn tượng, từ một Xí nghiệp Xây dựng Thủy lợi Tiền Giang được thành lập vào năm 1977 , trở thành một trong những doanh nghiệp xây dựng và đầu tư đa ngành hàng đầu tại tỉnh Tiền Giang và có tầm ảnh hưởng lớn trong khu vực Đồng bằng Sông Cửu Long (ĐBSCL).

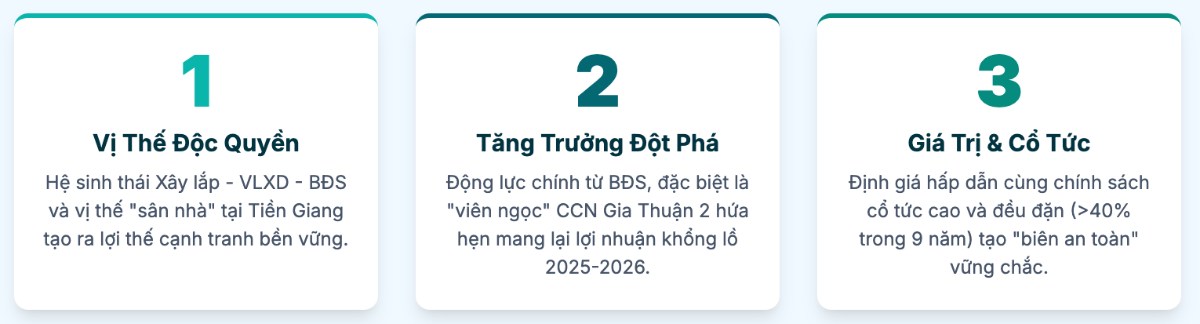

Sức mạnh của THG được xây dựng trên ba lĩnh vực kinh doanh chính, tạo thành một hệ sinh thái cộng sinh, hỗ trợ lẫn nhau một cách hiệu quả.

1. Xây lắp

Đây là lĩnh vực kinh doanh nền tảng và lâu đời nhất của THG, bao gồm thi công các công trình giao thông, thủy lợi, hạ tầng kỹ thuật, dân dụng và công nghiệp. Với kinh nghiệm dày dặn, THG đã khẳng định được thương hiệu mạnh về xây dựng các công trình thủy lợi tại ĐBSCL, một lĩnh vực được hưởng lợi trực tiếp từ các kế hoạch đầu tư hạ tầng quy mô lớn của Chính phủ trong khu vực.

2. Vật liệu Xây dựng (VLXD)

Mảng kinh doanh này tập trung vào sản xuất và cung ứng bê tông thương phẩm (bê tông tươi) và các sản phẩm bê tông đúc sẵn như cọc ống, cọc vuông, dầm cầu, ống cống. THG đã cung cấp bê tông cho hàng loạt công trình tiêu biểu trong khu vực như Cầu Rạch Miễu, Cầu Hùng Vương, và các khu công nghiệp lớn tại Tiền Giang và Bến Tre. Mảng VLXD không chỉ là một nguồn doanh thu quan trọng mà còn đóng vai trò then chốt trong việc hoàn thiện chuỗi giá trị của công ty, giúp THG chủ động về nguồn cung, kiểm soát chất lượng và tối ưu hóa chi phí đầu vào cho mảng xây lắp.

3. Bất động sản

Đây là mảng kinh doanh mang lại biên lợi nhuận cao nhất và là động lực tăng trưởng chính cho THG trong những năm gần đây. Lĩnh vực này bao gồm hai phân khúc chính: bất động sản khu công nghiệp/cụm công nghiệp (KCN/CCN) và bất động sản dân cư (khu dân cư, khu đô thị).

Sự kết hợp của ba trụ cột này tạo ra một mô hình kinh doanh độc đáo với hiệu ứng cộng hưởng mạnh mẽ. Năng lực xây lắp hạ tầng vượt trội là tiền đề để THG tự triển khai các dự án bất động sản một cách hiệu quả và tiết kiệm chi phí, thay vì phải phụ thuộc vào nhà thầu bên ngoài.

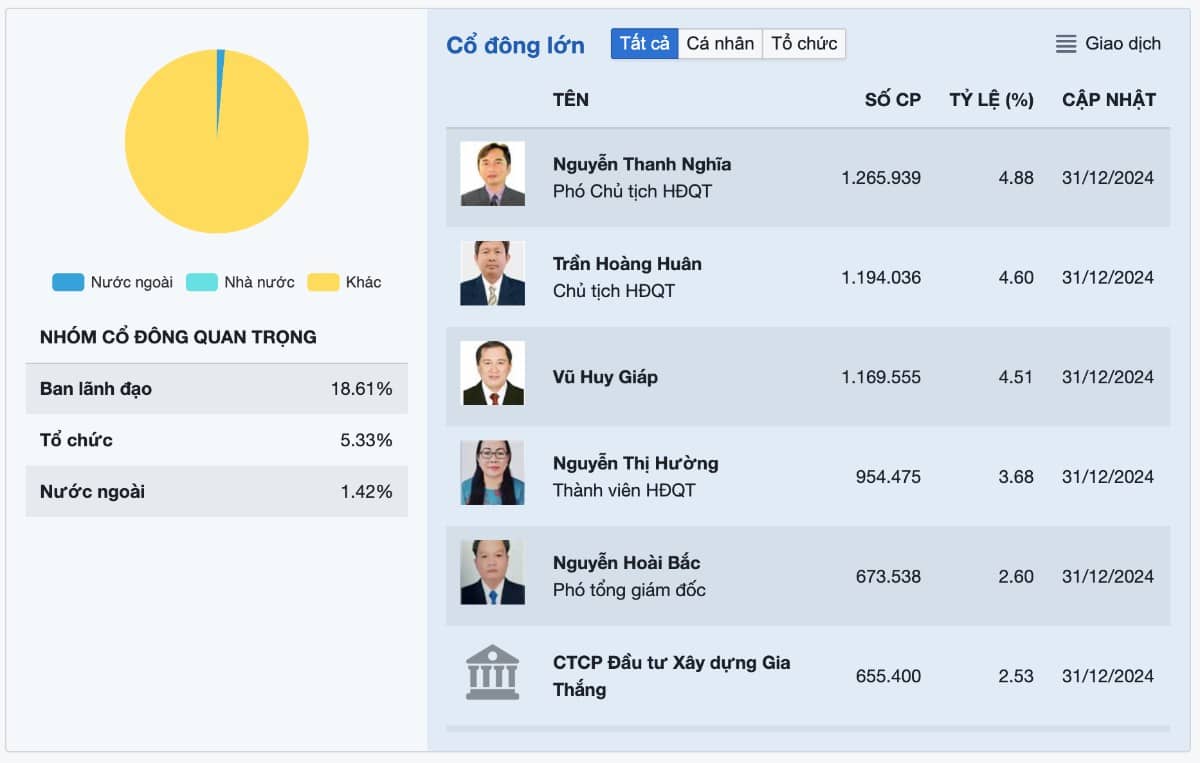

Về cơ cấu cổ đông, THG có tỷ lệ cổ phiếu tự do chuyển nhượng (free-float) khá cao ở mức 70% , cho thấy tính thanh khoản tốt và sự tham gia của đông đảo nhà đầu tư trên thị trường. Công ty không còn vốn nhà nước, tạo điều kiện cho sự linh hoạt và quyết đoán trong các quyết định kinh doanh. Cổ đông lớn nhất được ghi nhận là bà Nguyễn Thị Hường với tỷ lệ sở hữu 6.02%.

II. TÌNH HÌNH TÀI CHÍNH

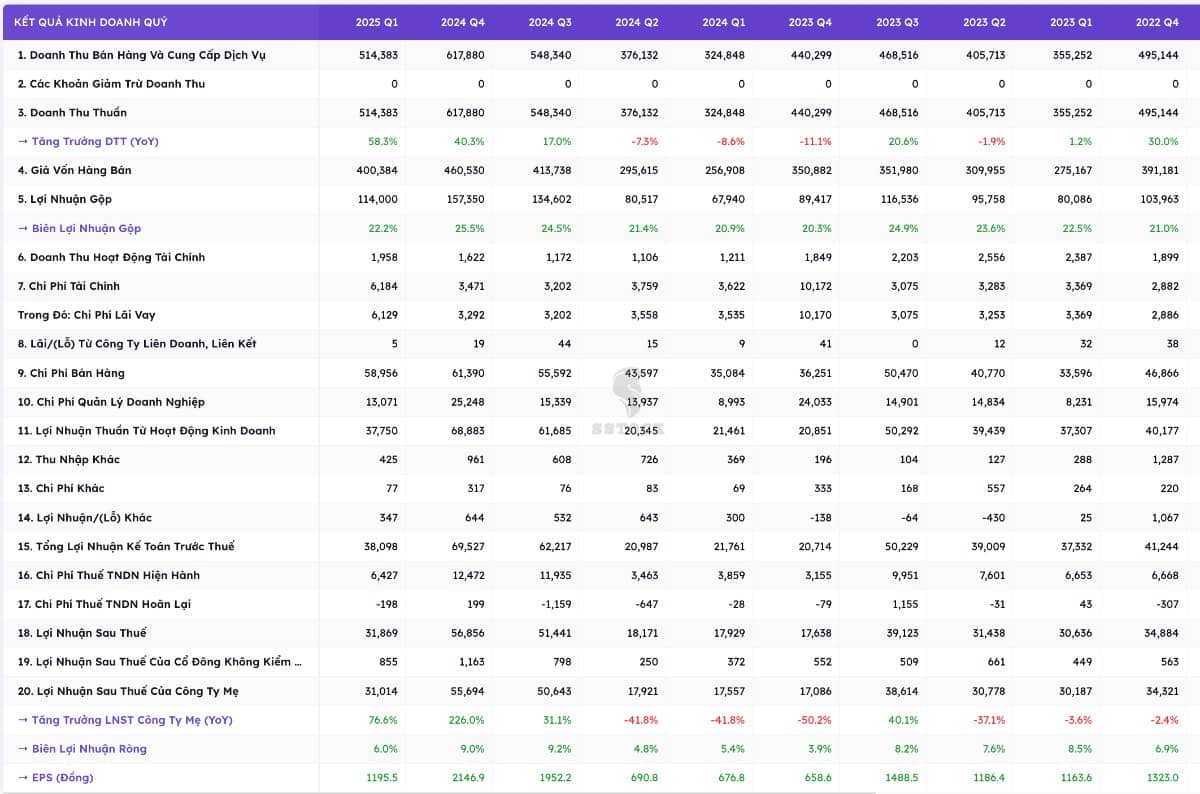

THG đã khởi đầu năm 2025 với kết quả kinh doanh hết sức ấn tượng. Trong Quý I/2025, công ty ghi nhận doanh thu thuần hợp nhất đạt 514.5 tỷ đồng, tăng trưởng 58.4% so với cùng kỳ năm 2024. Đáng chú ý hơn, lợi nhuận sau thuế đạt 31.87 tỷ đồng, ghi nhận mức tăng vọt 77.75%. Lợi nhuận gộp trong quý đạt 114 tỷ đồng, tương ứng với biên lợi nhuận gộp ở mức cao là 22.2%. Những con số này cho thấy sự phục hồi mạnh mẽ và hiệu quả hoạt động kinh doanh của công ty ngay từ đầu năm.

Tuy nhiên, khi so sánh với kế hoạch tham vọng cho cả năm 2025, với mục tiêu doanh thu 1,976 tỷ đồng và lợi nhuận sau thuế 160 tỷ đồng , kết quả của Quý I mới chỉ giúp THG hoàn thành lần lượt 26% kế hoạch doanh thu và 20% kế hoạch lợi nhuận. Tỷ lệ này có vẻ thấp nếu xét theo phân bổ đều cho 4 quý, nhưng điều này không phải là một dấu hiệu đáng lo ngại.

Đặc thù của ngành xây dựng và bất động sản là doanh thu và lợi nhuận thường có tính chu kỳ và được ghi nhận tập trung vào các quý cuối năm, khi các dự án lớn bước vào giai đoạn bàn giao, nghiệm thu và thanh quyết toán. Kế hoạch kinh doanh của THG trong năm 2025 phụ thuộc lớn vào việc hoàn thành và đưa vào kinh doanh các dự án bất động sản trọng điểm như CCN Gia Thuận 2, khu dân cư Nguyễn Trọng Dân và dự án đường D7. Với tiến độ dự án CCN Gia Thuận 2 dự kiến sẽ hoàn thành và khánh thành vào ngày 02/09/2025 , có thể dự báo điểm rơi lợi nhuận chính của THG sẽ tập trung vào Quý III và Quý IV năm 2025.

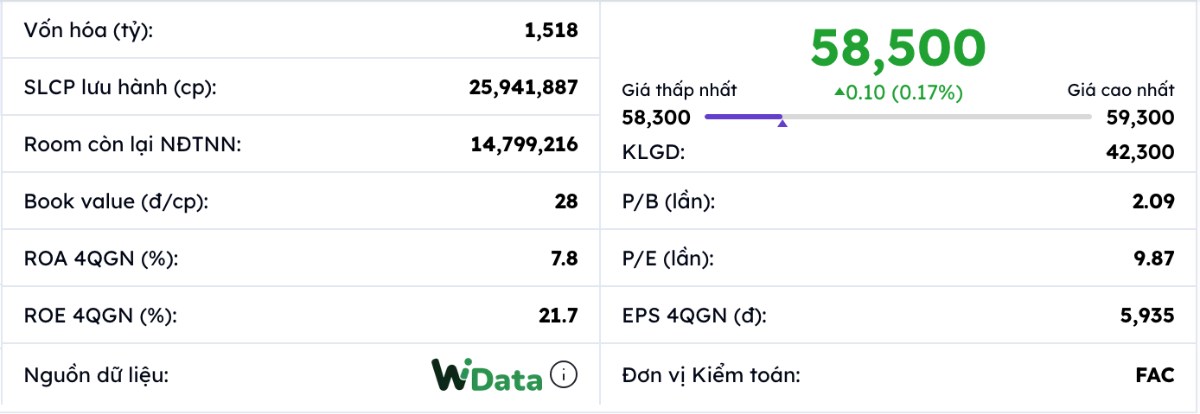

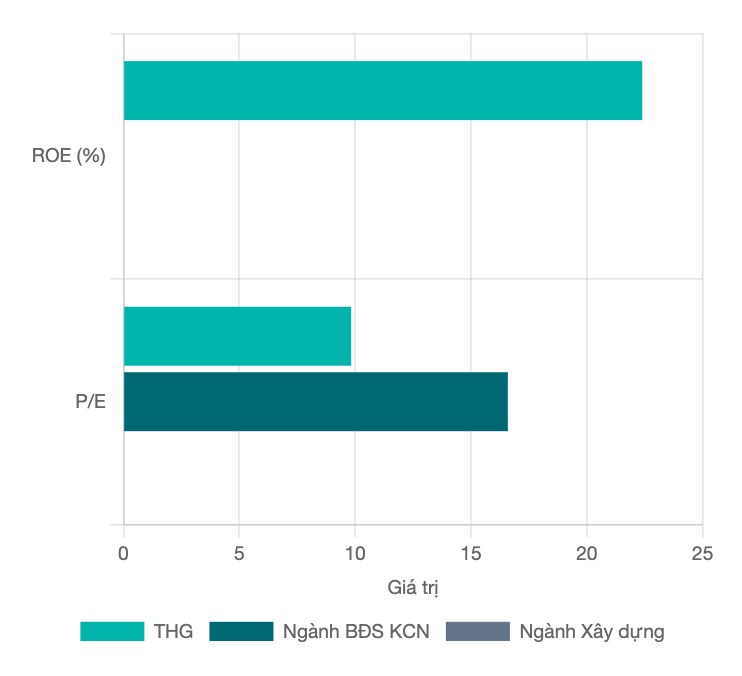

Khi so sánh với các doanh nghiệp cùng ngành, định giá của THG tỏ ra khá hợp lý. So với P/E trung bình của ngành bất động sản KCN là 16.59, P/E của THG đang thấp hơn đáng kể. Trong khi đó, P/B của THG (khoảng 2.2) lại cao hơn so với trung bình ngành xây dựng (khoảng 1.2) nhưng tương đương với trung bình ngành BĐS KCN (2.26). Sự khác biệt này phản ánh đúng bản chất "lai" của THG: thị trường đang định giá công ty cao hơn một doanh nghiệp xây lắp thuần túy để ghi nhận tiềm năng lớn từ mảng bất động sản, nhưng vẫn chưa định giá đầy đủ tiềm năng này so với các công ty BĐS KCN chuyên biệt. Điều này cho thấy cổ phiếu THG vẫn còn dư địa tăng trưởng về mặt định giá.

Lịch sử Trả Cổ tức - "Cỗ máy tiền mặt"

Việc duy trì tỷ lệ trả cổ tức trên 40% trong 9 năm liên tiếp là minh chứng cho dòng tiền ổn định và sự tự tin của ban lãnh đạo.

III. Tiềm năng tăng trưởng cổ phiếu

Triển vọng của THG trong giai đoạn tới được bảo trợ bởi một động lực vĩ mô cực kỳ mạnh mẽ: làn sóng đầu tư công. Với mục tiêu tăng trưởng GDP tham vọng ở mức 8% trong năm 2025, Chính phủ Việt Nam xác định đầu tư công là một trong những động lực then chốt để thúc đẩy nền kinh tế. Quy mô vốn đầu tư công được giao cho năm 2025 lên tới 875,000 tỷ đồng, tập trung vào các dự án hạ tầng trọng điểm quốc gia. Ngành xây dựng hạ tầng được dự báo sẽ là đầu tàu dẫn dắt đà tăng trưởng chung của toàn ngành xây dựng.

Trong bối cảnh đó, THG được định vị để hưởng lợi kép từ làn sóng này.

- Thứ nhất, hưởng lợi trực tiếp: Với năng lực cốt lõi và thương hiệu đã được khẳng định trong lĩnh vực xây dựng hạ tầng giao thông và thủy lợi , THG là một ứng viên sáng giá cho các gói thầu đầu tư công tại Tiền Giang và các tỉnh ĐBSCL. Đây là khu vực đang được Chính phủ ưu tiên đầu tư mạnh mẽ để hoàn thiện hệ thống hạ tầng, tạo động lực phát triển kinh tế.

- Thứ hai, hưởng lợi gián tiếp: Việc đẩy mạnh các dự án hạ tầng quy mô lớn như cao tốc Bắc-Nam, các tuyến đường vành đai và đường tỉnh lộ sẽ trực tiếp làm gia tăng giá trị của các quỹ đất và dự án bất động sản mà THG đang sở hữu. Khi hạ tầng kết nối được cải thiện, sức hấp dẫn của các khu công nghiệp và khu dân cư của công ty sẽ tăng lên đáng kể, giúp thu hút nhà đầu tư và người mua, từ đó cải thiện giá bán/cho thuê và tốc độ tiêu thụ sản phẩm.

1. BĐS KHU CÔNG NGHIỆP

Ngành bất động sản KCN Việt Nam đang có triển vọng hết sức tích cực, được thúc đẩy bởi xu hướng dịch chuyển chuỗi cung ứng toàn cầu ("Trung Quốc + 1"), dòng vốn FDI ổn định và tỷ lệ lấp đầy tại các KCN hiện hữu luôn ở mức cao. Tỉnh Tiền Giang, với vị trí chiến lược và hạ tầng ngày càng hoàn thiện, đang trở thành một điểm đến hấp dẫn cho các nhà đầu tư công nghiệp. THG đã nhanh chóng nắm bắt xu hướng này với hai dự án CCN trọng điểm.

"Viên ngọc" Cụm công nghiệp Gia Thuận 1 & 2

Đây là động lực tăng trưởng đột phá nhất của THG, đón đầu làn sóng dịch chuyển chuỗi cung ứng. Đặc biệt, CCN Gia Thuận 2 dự kiến sẽ mang lại khoản lợi nhuận khổng lồ khi đi vào hoạt động.

Con số này lớn gấp gần 3 lần so với toàn bộ kế hoạch lợi nhuận sau thuế của THG trong cả năm 2025 (160 tỷ đồng). Nếu THG có thể cho thuê và ghi nhận phần lớn doanh thu, lợi nhuận từ dự án này trong giai đoạn 2025-2026, kết quả kinh doanh của công ty sẽ có sự tăng trưởng bùng nổ. Đây là luận điểm đầu tư quan trọng nhất và là chất xúc tác chính cho giá cổ phiếu trong trung hạn. Các ngành nghề được ưu tiên thu hút vào CCN Gia Thuận 2 rất đa dạng, bao gồm cơ khí, sản xuất gỗ, sản phẩm từ plastic, vật liệu xây dựng, điện tử, dược phẩm và chế biến nông sản, phù hợp với cơ cấu kinh tế và lợi thế của tỉnh Tiền Giang.

2. BĐS DÂN CƯ

Bên cạnh BĐS công nghiệp, THG cũng sở hữu một danh mục các dự án bất động sản dân cư gối đầu, đảm bảo nguồn thu và lợi nhuận ổn định cho nhiều năm tới. Thị trường bất động sản nhà ở tại các tỉnh vệ tinh như Tiền Giang đang có nhiều tiềm năng nhờ sự phát triển của hạ tầng và xu hướng dịch chuyển dân cư từ các đô thị lớn. Các dự án của THG đều nằm ở những vị trí chiến lược tại các trung tâm đô thị của tỉnh.

Các dự án dân cư trọng điểm

THG sở hữu danh mục dự án dân cư gối đầu tại các vị trí chiến lược, đảm bảo dòng tiền và lợi nhuận ổn định trong nhiều năm tới nhằm đảm bảo sự tăng trưởng bền vững cho mảng kinh doanh này.

3. Triển vọng Ngành và Kế hoạch Đầu tư 500 tỷ của THG trong năm 2025

Để hiện thực hóa các tiềm năng tăng trưởng, THG đã lên kế hoạch chi gần 500 tỷ đồng cho hoạt động đầu tư trong năm 2025. Cơ cấu phân bổ vốn đầu tư này thể hiện rõ sự ưu tiên chiến lược của công ty: 385 tỷ đồng cho lĩnh vực bất động sản, 94 tỷ đồng cho mảng bê tông, và 19 tỷ đồng cho các hạng mục xây dựng.

IV. Định giá cổ phiếu THG

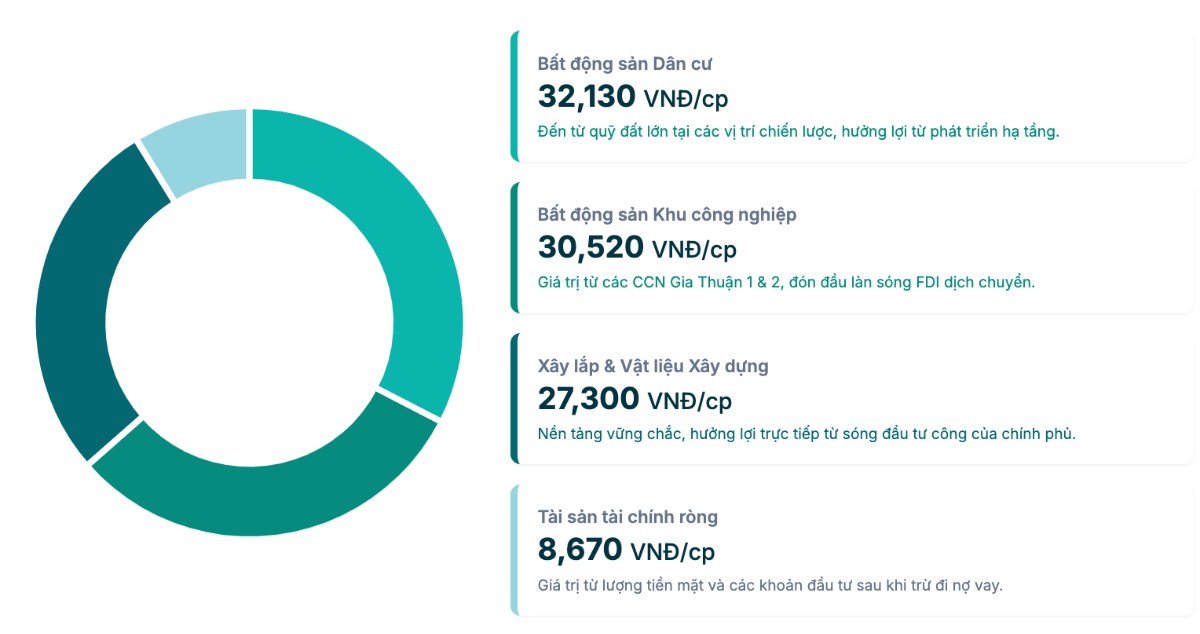

Với mô hình đa ngành, giá trị thực của THG chỉ có thể được nhìn nhận đầy đủ khi "bóc tách" từng mảng kinh doanh. Phương pháp SOTP (Sum-of-the-Parts) cho thấy giá trị tiềm ẩn trong mỗi "mảnh ghép" và lý giải tại sao tổng thể lại lớn hơn tổng các phần.

Các mảng kinh doanh sẽ được phân chia và định giá như sau:

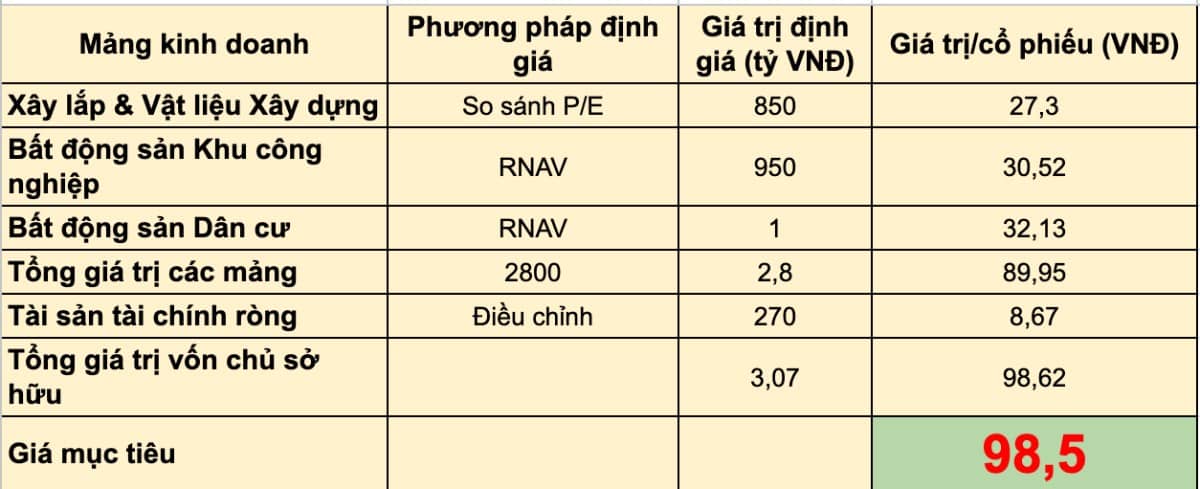

1. Mảng Xây lắp & Vật liệu xây dựng: Định giá dựa trên phương pháp so sánh P/E.

Mảng này có dòng tiền tương đối ổn định và có nhiều doanh nghiệp tương đồng trên sàn.

Lợi nhuận sau thuế (LNST) trung bình hàng năm của mảng này được ước tính khoảng 80 tỷ VNĐ. Con số này dựa trên kết quả kinh doanh các năm trước và loại trừ phần lợi nhuận đột biến từ bất động sản. Chỉ số P/E trung bình của các doanh nghiệp xây lắp hạ tầng và VLXD có quy mô tương tự trên thị trường được xác định ở mức 10.0x, phản ánh triển vọng ngành ở mức tích cực nhưng không quá nóng.

Giá trị mảng Xây lắp & VLXD = 80 tỷ VNĐ×10.0= 800 tỷ VNĐ.

2. Mảng Bất động sản Khu công nghiệp: Định giá dựa trên phương pháp Giá trị tài sản ròng có thể thực hiện (RNAV).

Giá trị mảng này chủ yếu đến từ hai dự án CCN Gia Thuận 1 và 2.

- CCN Gia Thuận 1 (phần còn lại): Doanh thu ước tính từ 29 ha đất còn lại là 500 tỷ VNĐ. Với biên lợi nhuận gộp khoảng 50%, lợi nhuận trước thuế (LNTT) là 250 tỷ VNĐ.

- CCN Gia Thuận 2: Doanh thu ước tính từ 39 ha đất thương phẩm là 830 tỷ VNĐ. Tổng mức đầu tư 391 tỷ VNĐ. LNTT ước tính là 439 tỷ VNĐ.

- Tổng LNTT từ hai dự án là 250 + 439 = 689 tỷ VNĐ.

- Áp dụng thuế suất thuế TNDN 20%, LNST là 551.2 tỷ VNĐ.

Chiết khấu dòng tiền về hiện tại (với giả định các dự án được lấp đầy và ghi nhận trong 3 năm tới, tỷ lệ chiết khấu 12%), giá trị hiện tại của lợi nhuận (NPV) là khoảng 440 tỷ VNĐ.

3. Mảng Bất động sản Dân cư: Định giá dựa trên phương pháp RNAV.

Định giá dựa trên quỹ đất của các dự án trọng điểm.

- Dự án Đường số 4 & KDC (18.3 ha): Ước tính giá trị phát triển dự án (GDV) khoảng 1,500 tỷ VNĐ. Với tổng mức đầu tư 735 tỷ, LNTT là 765 tỷ VNĐ.

- Dự án KDC Nguyễn Trọng Dân & D7 (tổng cộng ~14 ha): Ước tính GDV khoảng 1,200 tỷ VNĐ. Với tổng mức đầu tư ước tính 600 tỷ, LNTT là 600 tỷ VNĐ.

- Tổng LNTT từ các dự án dân cư là 765 + 600=1,365 tỷ VNĐ. LNST là 1,092 tỷ VNĐ. Chiết khấu dòng tiền về hiện tại (giả định triển khai trong 5 năm, tỷ lệ chiết khấu 12%), NPV của lợi nhuận là khoảng 620 tỷ VNĐ.

Giá trị mảng BĐS Dân cư = 620 tỷ VNĐ.

(chi tiết tính tổng giá trị liên hệ em Lâm nhé ạ)

Dựa trên kết quả định giá SOTP, giá trị hợp lý của cổ phiếu THG được xác định là 98,500 VNĐ/cổ phiếu. So với mức giá thị trường hiện tại là 58,400 VNĐ (ngày 16/07/2025) , tiềm năng tăng giá là 68.7%. Do đó, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu THG.

V. Rủi ro khi đầu tư cổ phiếu THG

1. Rủi ro Ngắn hạn

- Tiến độ giải ngân đầu tư công bởi việc giải ngân vốn đầu tư công thực tế có thể chậm hơn kế hoạch, ảnh hưởng đến dòng tiền và doanh thu mảng xây lắp.

- Biến động giá nguyên vật liệu bởi biên lợi nhuận của mảng xây lắp và VLXD nhạy cảm với sự biến động giá thép, xi măng, cát, đá. Mọi cú sốc về giá đều có thể tác động tiêu cực.

2. Rủi ro trung dài hạn

- Pháp lý và Chu kỳ BĐS với luật Đất đai 2024 có tác động hai mặt: có thể định giá lại quỹ đất cũ nhưng sẽ làm tăng chi phí phát triển các dự án mới trong tương lai. Đây là rủi ro chiến lược lớn nhất.

- Phụ thuộc quy hoạch địa phương đó là thành công của THG gắn chặt với quy hoạch của tỉnh Tiền Giang. Mọi thay đổi trong chính sách của địa phương đều có thể ảnh hưởng đến dự án.

- Pha loãng cổ phiếu & ESG do việc trả cổ tức bằng cổ phiếu có thể gây pha loãng. Ngoài ra, việc chưa có báo cáo ESG riêng biệt có thể là điểm trừ với các nhà đầu tư tổ chức.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()