Thị trường ngô, lúa mì và đậu nành 15/10: CBOT chịu áp lực nguồn cung và thương chiến Mỹ – Trung

Ngày 15/10/2025 – Ba mặt hàng nông sản chủ lực gồm ngô, lúa mì và đậu nành trên sàn Chicago (CBOT) tiếp tục giảm nhẹ trong bối cảnh nguồn cung toàn cầu dồi dào, xuất khẩu Mỹ chậm lại và thương chiến Mỹ – Trung vẫn chưa hạ nhiệt.

Việc chính phủ Mỹ tạm ngưng hoạt động trong tháng 10 càng khiến thị trường “mù thông tin”, làm gia tăng tâm lý thận trọng của giới đầu tư.

1. NGUỒN CUNG DỒI DÀO, NHU CẦU TRUNG QUỐC CHẬM LẠI

- Theo bản tin của Reuters ngày 14/10/2025, giá lúa mì tiếp tục chịu áp lực từ nguồn cung lớn từ Nga, Argentina và Úc – ba quốc gia đang có vụ thu hoạch thuận lợi. Trong khi đó, sản lượng đậu nành Brazil niên vụ 2025/26 được dự báo đạt 177,6 triệu tấn, cao kỷ lục, khiến giá CBOT khó bật lên mạnh.

- Nhu cầu mua đậu nành của Trung Quốc – khách hàng lớn nhất thế giới – vẫn yếu. Reuters ngày 8/10/2025 cho biết, các doanh nghiệp nhập khẩu Trung Quốc đang ưu tiên nguồn cung từ Nam Mỹ do giá rẻ hơn, trong khi Mỹ mất lợi thế xuất khẩu ngắn hạn.

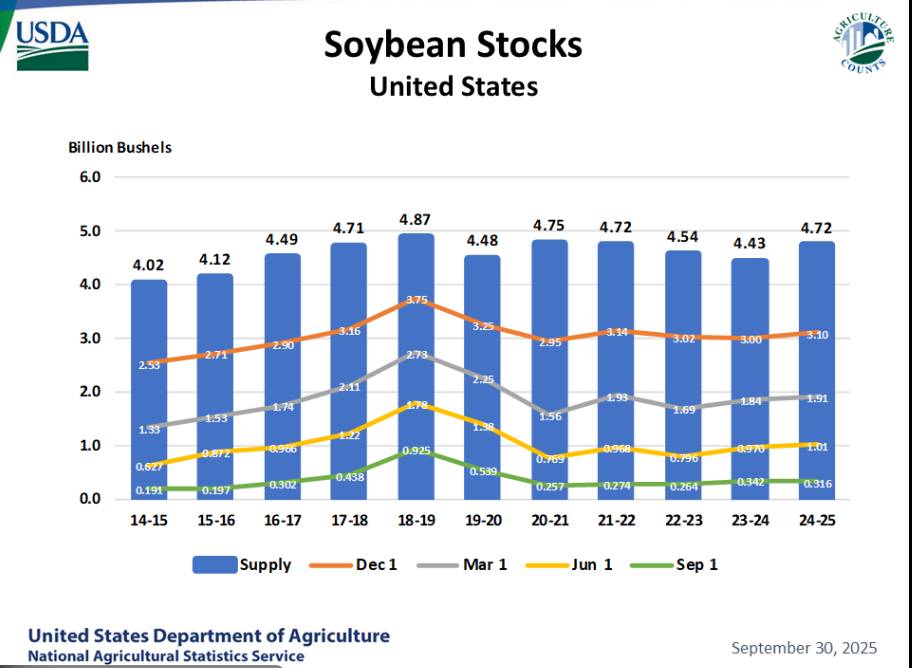

Hình: Biểu đồ thể hiện lượng đậu nành tồn kho theo các mốc tháng 12, 3, 6 và 9 hằng năm. Năm 2024–2025, tổng cung đạt 4,72 tỷ bushel, tồn kho tháng 9/2025 tăng nhẹ lên 0,316 tỷ bushel, cho thấy nguồn cung Mỹ ổn định hơn nhờ sản lượng phục hồi dù xuất khẩu vẫn chậm do cạnh tranh từ Brazil.

- Với ngô, nguồn cung tại Mỹ sau thu hoạch mùa Thu cũng đang ở mức cao. Sản lượng tốt hơn dự kiến khiến giá giảm dù nhu cầu nội địa ổn định.

2. ÁP LỰC CHÍNH SÁCH VÀ TÌNH HÌNH KINH TẾ MỸ

- Một trong những yếu tố khiến thị trường thêm khó đoán là việc chính phủ Mỹ tạm ngừng hoạt động (shutdown) đầu tháng 10. Theo Reuters ngày 9/10/2025, việc này khiến USDA, CFTC và NOAA không thể công bố các báo cáo cung–cầu, xuất khẩu và thời tiết, khiến nông dân và nhà đầu tư “bay mù” trong các quyết định giao dịch.

- Bên cạnh đó, lãi suất cao kéo dài tại Mỹ cũng đang làm giảm sức hấp dẫn của thị trường hàng hóa nói chung. Đồng USD mạnh lên khiến hàng nông sản Mỹ kém cạnh tranh hơn so với Brazil và Nga – hai đối thủ xuất khẩu lớn.

3. TÂM LÝ THỊ TRƯỜNG: THẬN TRỌNG CHỜ DỮ LIỆU MỚI

- Theo Delong Commentary ngày 13/10/2025, hợp đồng đậu nành tháng 11/2025 chỉ tăng nhẹ 1,5 cent lên 10,08 USD/giạ, cho thấy lực mua yếu. Ngược lại, hợp đồng ngô tháng 12/2025 giảm 2,5 cent xuống 4,105 USD/giạ, tiếp tục chuỗi giảm ngắn hạn.

- Giới phân tích cho rằng, thị trường đang ở vùng “quá bán kỹ thuật” (oversold) và có thể phục hồi nhẹ trong tuần tới, nhưng chỉ khi các báo cáo USDA được công bố trở lại hoặc có thông tin tích cực từ thương mại Mỹ – Trung.

4. TRIỂN VỌNG CUỐI NĂM 2025

Kịch bản 1: Giá phục hồi nhẹ

- Nếu Trung Quốc quay lại mua đậu nành Mỹ trong quý IV/2025 và Brazil gặp khó khăn vận chuyển do thời tiết ẩm ướt, giá có thể bật lên vùng 10,30–10,50 USD/giạ.

- Ngô có thể được hỗ trợ nếu dữ liệu xuất khẩu Mỹ cải thiện hoặc nhu cầu ethanol tăng trở lại.

Kịch bản 2: Giá tiếp tục đi ngang hoặc giảm

- Nếu thương chiến Mỹ – Trung leo thang, hoặc nguồn cung toàn cầu tiếp tục dồi dào, xu hướng giảm sẽ kéo dài đến đầu năm 2026.

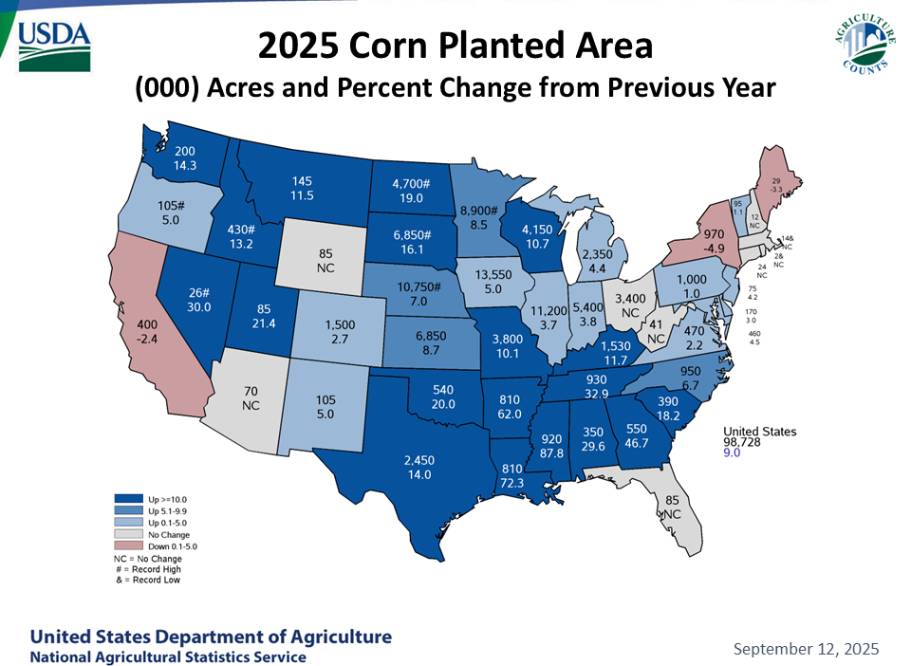

Hình: Diện tích trồng ngô tại Mỹ năm 2025 (USDA, 12/9/2025). Tổng diện tích đạt 98,7 triệu mẫu, tăng 9% so với năm 2024. Các bang Trung Tây như Iowa, Illinois, Nebraska mở rộng mạnh, trong khi California và Maine giảm nhẹ.

- Trong trường hợp đó, giá ngô có thể dao động quanh 4,00–4,10 USD/giạ, còn đậu nành giữ vùng 9,90–10,10 USD/giạ.

KẾT LUẬN

Thị trường ngũ cốc và đậu nành đang phản ánh sự bất ổn vĩ mô toàn cầu – từ rủi ro thương mại, nguồn cung dư thừa đến yếu tố chính trị nội địa Mỹ. Dù giá đã giảm sâu, nhưng chưa đủ động lực để đảo chiều mạnh khi nhu cầu nhập khẩu vẫn yếu và dữ liệu chính thức bị gián đoạn.

Trong ngắn hạn, giới đầu tư được khuyến nghị theo dõi sát diễn biến thời tiết tại Nam Mỹ và hoạt động xuất khẩu của Mỹ, bởi đây sẽ là hai biến số quyết định hướng đi của thị trường trong quý IV/2025.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()