Thị trường chứng khoán tháng 5: Hai kịch bản khuyến nghị nhà đầu tư

Thị trường chứng khoán Việt Nam đã thể hiện được nội lực trong tháng 4 và diễn biến khá sát với dự đoán khi Vn-Index vận động hoàn toàn trên nền giá cao mới trong suốt tháng, dù có những nhịp thoái lui trước tác động từ các yếu tố rủi ro kỹ thuật.

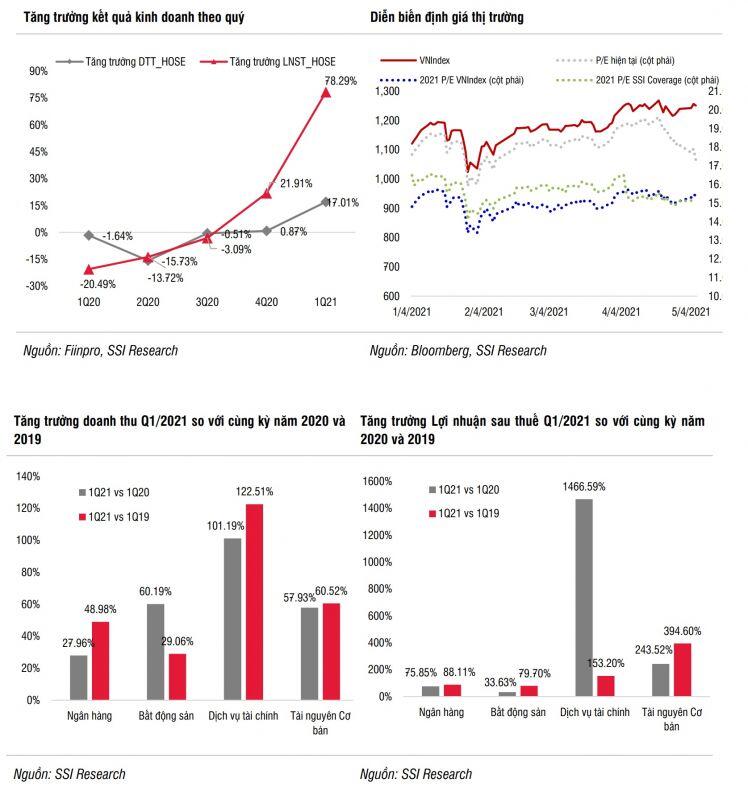

Thị trường chứng khoán Việt Nam đã thể hiện được nội lực trong tháng 4 và diễn biến khá sát với dự đoán khi Vn-Index vận động hoàn toàn trên nền giá cao mới trongsuốt tháng dù có những nhịp thoái lui trước tác động từ các yếu tố rủi ro kỹ thuật. Tháng 4 ghi nhận mùa cao điểm kết quả kinh doanh quý 1/2021 với 2 nhóm ngành nổi bật là Dịch vụ Tài chính và Tài nguyên cơ bản đã cho thấy sức bật rất tốt và tiếp tục triển vọng lạc quan trong quý tới. Dòng vốn ETF đón nhận giá trị kỷ lục trong tháng 4 với lượng vốn vào ròng lên tới 370 triệu USD, tương đương khoảng 8.700 tỷ đồng ghi nhận trên 10 quỹ ETF chính đầu tư vào thị trường Việt Nam.

Lợi nhuận tăng trưởng tốt đã đưa hệ số P/E ước tính năm 2021của SSI Coverage đã về mức 15 lần, thấp hơn mức 15,9 lần cũng ở thời điểm cuối tháng 3 và đây là mức khá hấp dẫn trong dài hạn. Mùa Đại hội cổ đông 2021 vừaqua cho thấy xu hướng tăng vốn của các doanh nghiệp niêm yết, thể hiện khá rõ ở2 nhóm có vốn hóa lớn nhất là ngành ngân hàng và bất động sản. Theo thống kê, 14 trong số 15 ngân hàng niêm yết có kế hoạch tăng vốn năm 2021trong đó có 7 ngân hàng tăng vốn bằng cách phát hành mới. Kế hoạch tăng vốncũng khá rõ ở nhóm Bất động sản thông qua cả phát hành cổ phiếu và trái phiếu và ở nhóm Công ty chứng khoán. Đây có thể là những động thái giúp hỗ trợ cho thị trường từ nay tới cuối năm.

Tuy nhiên, trong ngắn hạn với bối cảnh lượng thông tin thịtrường đón nhận ít dần, rủi ro tái bùng phát Covid-19 đang hiện hữu và giá hànghóa đang ở mức cao tạo sức ép lên lạm phát, cho thấy sự cần thiết củaviệc quản lý rủi ro bằng 2 kịch bản khuyến nghị đầu tư cho các giao dịch ngắn hạn:

Kịch bản 1 được đánh giá cao – Chỉ số Vn-Index giữ được đàtăng: Nhà đầu tư nên tăng dần tỷ trọng cổ phiếu khi chỉ số Vn-Index vượt qua mốckháng cự quan trọng hiện tại là 1.260 -1.262 điểm, đi cùng với sự gia tăng vềthanh khoản. Tỷ trọng cổ phiếu được nâng lên cao hơn nữa khi chỉ số xác nhận vượtđỉnh cũ 1.286 điểm thành công. Lúc này, chỉ số Vn-Index có nhiều khả năng sẽ hướngđến vùng giá mục tiêu tiếp theo nằm tại vùng 1.350-1.400 điểm.

Kịch bản 2 - Chỉ số Vn-Index đảo chiều trở lại trước cácnhân tố rủi ro tiềm ẩn. Nhà đầu tư cần chờ đợi phản ứng của thị trường tại cácvùng hỗ trợ. Vùng hỗ trợ gần là 1.220 điểm và vùng hỗ trợ mạnh là 1.200 điểm.Hoạt động giải ngân có thể được xem xét tại các mức hỗ trợ này, đặc biệt khi chỉsố hồi phục trở lại với nền thanh khoản cao.

Quan điểm thị trường tháng 5/2021dưới đánh giá của công tychứng khoán SSI Research được đánh giá khả quan. Lợi nhuận tăng trưởng mạnh mẽ đưa định giá thị trường về mứchấp dẫn hơn. Nối tiếp quý 1/2021, diễn biến vĩ mô tiếp tục tích cực trong tháng4 khi các chỉ số kinh tế chính đều tăng mạnh so với cùng kỳ. Đáng chú ý tất cảcác nhóm mặt hàng xuất khẩu chủ đạo đều tăng trưởng tốt; CPI giảm tháng thứ 2liên tiếp, tạo điều kiện cho mặt bằng lãi suất chung được duy trì ổn định.

Theo sát diễn biến của các chỉ số vĩ mô, kết quả kinh doanhcủa các doanh nghiệp niêm yết tiếp tục cho thấy sự phục hồi mạnh mẽ, vượt trên mức kỳ vọng của thị trường. Trên HOSE, tổng lợi nhuận có quý phục hồi thứ 2liên tiếp sau tín hiệu phục hồi từ quý 3 năm 2019 với tăng trưởng được đẩy mạnh lên 57% so với cùng kỳ. Các ngành chủ chốt có tác động lớn nhất đến tốc độ phục hồi lợi nhuận của doanh nghiệp niêm yết bao gồm 2 nhóm ngành: nhóm liên quan đến dịch vụ tài chính trong đó Dịch vụ tài chính ngoại trừ ngân hàng và bảo hiểmtăng +1.466,59%, ngành Ngân hàng tăng 75,85% và Bảo hiểm tăng 229,9%. Thứ là nhóm ngành liên quan đến đà tăng mạnh của giá hàng hóa cơ bản trong quý 1/2021 trongđó đáng chú ý nhất là Tài nguyên cơ bản (tăng 244%). Lợi nhuận quý 1 có mức độ tăng trưởng mạnh hơn hẳn so với doanh thu quý 1 (78,29% so với 17,01%) với ýnghĩa là biên lợi nhuận đã giãn rộng được thể hiện rất rõ ở 2 nhóm ngành điểnhình trên.

Một điểm đáng chú ý khác liên quan đến xu hướng tiêu dùng làtrong bối cảnh dịch bệnh, xu hướng tăng trưởng các ngành hàng tiêu dùng cơ bảnduy trì ở mức thấp, trong khi số liệu bán hàng của 2 ngành bất động sản và ô tô tiếp tục xu hướng mạnh rõ rệt trong quý 1.

Với nền so sánh rất thấp ở quý 2/2020 và giá hàng hóa cơ bảnchưa có khả năng điều chỉnh mạnh trong quý 2/2021, các công ty niêm yết sẽ tiếp tục ghi nhận kết quả lạc quan trong quý 2/2021, như đã đề cập trong các báo cáo trước.

Lợi nhuận tăng trưởng tốt trong quý 1 đã đưa hệ số P/E trượt12 tháng của Vn-Index vào ngày 6/5 về mức thấp hơn là 17,3 lần so với mức 18,5lần vào cuối tháng 3. Trong khi đó, hệ số P/E ước tính năm 2021 của SSI Coverage đã về mức 15 lần, thấp hơn mức 15,9 lần cũng ở thời điểm cuối tháng 3 và đây là mức khá hấp dẫn trong dài hạn.

Trong bối cảnh lượng thông tin từ mùa kết quả kinh doanh quý 1 đang ít dần đi và rủi ro tái bùng phát Covid-19 đang hiện hữu thị trường trong tháng 5 sẽ đối mặt hơn với nhiều rủi ro hơn. Làn sóng Covid-19 thứ 4 cũng đang nhen nhóm ở một số địa phương cần phải theo dõi sát sao, khả năng chống chịucủa Việt Nam một lần nữa được thử thách. Đối với rủi ro lạm phát, trong bối cảnh chỉ số giá nguyên liệu, nhiên liệu, vật liệu dùng cho sản xuất đã tăng 4,64% trong 4 tháng đầu năm, trong đó chỉ số giá nguyên, nhiên, vật liệu dùng cho sản xuất nông, lâm nghiệp và thủy sản tăng 6,77%; dùng cho sản xuất công nghiệp tăng 4,95%; dùng cho xây dựng tăng 1,95% và tại thời điểm quý 2/2021 giá xăng dầu dự kiến có mức tăng trên 50% so với cùng kỳ 2020, CPI sẽ quay trở lại mức tăngtrưởng dương so với cùng kỳ tháng trước trong tháng 5.

Tuy nhiên mức độ tăng dự đoán không cao do tỷ trọng của giá dầu trong rổ CPI hiện tại chỉ ở mức3,6-4,1%, đồng thời doanh nghiệp hiện khó có khả năng tăng giá đầu ra tương ứngvới giá đầu vào, chưa kể đến tác động từ các chính sách bình ổn giá của Chính phủ.

Mặt khác, mùa Đại hội cổ đông 2021 vừa qua cho thấy xu hướngtăng vốn của các doanh nghiệp niêm yết, và điều này cũng thể hiện khá rõ ở 2nhóm có vốn hóa lớn nhất là ngành ngân hàng và bất động sản. Theo thống kê, 14 trong số 15 ngân hàng niêm yết có kế hoạch tăng vốn năm 2021 trong đó có 7 ngân hàng tăng vốn bằng cách phát hành mới. Kế hoạch tăng vốn cũng khá rõ ở nhóm Bất động sản thông qua cả phát hành cổ phiếu và trái phiếu và ở nhóm Công ty chứngkhoán. Đây có thể là những động thái giúp hỗ trợ cho thị trường từ nay tới cuối năm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()