Thị trường chứng khoán giai đoạn cuối năm 2022-đầu 2023: Rủi ro và bất cập vẫn còn hiện hữu?

Tổng quan thị trường:

Xuyên suốt từ đợt điều chỉnh mạnh của thị trường tính từ thời điểm tháng 9 đến hiện tại, VN-Index đã sụt giảm hơn 33% kể từ đỉnh 1500 điểm. Những phiên sụt giảm với biên độ lớn diễn ra liên tục suốt từ đầu tháng 10 đến nay đã đem đến một bầu không khí nặng nề bao phủ toàn thị trường.

Chỉ số VN-Index thời điểm hiện tại

Tâm điểm của đợt điều chỉnh sâu này đến từ cổ phiếu nhóm ngân hàng và bất động sản, đây là những nhóm cổ phiếu vốn hóa lớn nhất thị trường. Chỉ riêng nhóm ngân hàng đã chiếm đến gần 1/3 tổng vốn hóa, do vậy khi nhóm này liên tục chỉnh sâu thì thị trường sẽ bị ảnh hưởng rất lớn. Bên cạnh 2 nhóm cổ phiếu trên còn có một nhóm cổ phiếu vốn hóa lớn khác cần kể đến là cổ phiếu ngành chứng khoán, đặc trưng của nhóm cổ phiếu này là rất nhạy với sóng của thị trường. Chính vì vậy, khi nhóm ngân hàng liên tục bị bán tháo tạo hiệu ứng tiêu cực thì nó cũng ngay lập tức phản ánh ở nhóm cổ phiếu này. Dưới áp lực bán tháo của các cổ phiếu vốn hóa lớn như vậy, những cổ phiếu nhỏ hơn cũng bị ảnh hưởng không ít. Ngay cả những nhóm được coi là thường đi ngược so với xu hướng chung của thị trường như dầu khí hay hóa chất nay cũng quay đầu giảm mạnh.

Điều đáng quan ngại nữa đó là tình trạng thanh khoản giảm sút nghiêm trọng suốt trong những ngày vừa qua lại càng nhấn mạnh thêm sự chán nản và hờ hững của nhà đầu tư. Dòng tiền ở thời điểm hiện tại có thể nói là tương đối yếu do đó rất khó để thị trường duy trì được nhịp phục hồi liên tục kể cả trong ngắn hạn.

Những bất cập hiện hữu trên thị trường chứng khoán.

Trái với diễn biến có phần tiêu cực trên thị trường chứng khoán ở thời điểm hiện tại, tình hình kinh tế vĩ mô thực tế vẫn đang được cho là tích cực. So với nhiều quốc gia trên thế giới kể cả Mỹ, Việt Nam được cho là đang làm rất tốt trong công tác ổn định tỷ giá cũng như kiểm soát lạm phát và phục hồi-phát triển nền kinh tế sau đại dịch. Với mức tăng trưởng GDP hiện tại, mặc dù chỉ dựa trên tham chiếu của năm trước nhưng nhìn chung Việt Nam đã đạt được những kết quả ngoài sức tưởng tượng. Đó là chưa kể sau khi kết thúc quý 3 vừa rồi thì có không ít doanh nghiệp đang cho thấy những kết quả kinh doanh tương đối tốt ấy vậy mà những cổ phiếu như vậy vẫn bị bán tháo không thương tiếc trên thị trường. Người ta thường nói thị trường chứng khoán là bức bình phong của nền kinh tế nhưng tại sao điều đó lại không phản ánh tương đồng ở thời điểm hiện tại? Phải chăng vẫn còn những rủi ro tiềm ẩn nào đó phía dưới bề nổi của tảng băng hay đơn giản chỉ là ý chí tạo lập?

Những bất cập của thị trường giai đoạn gần đây thực sự là không thể phủ nhận. Thị trường chứng khoán Việt Nam mặc dù đã trải qua hơn 20 năm thăng trầm nhưng so với những thị trường như Mỹ, Trung Quốc hay Châu Âu thì vẫn còn đang rất non trẻ. Với tính chất của một Marginal Market thì việc bị tác động và bóp méo bởi các yếu tố thông tin là điều không thể tránh khỏi. Truyền thông do đó mặc dù là phương tiện để nắm bắt thông tin về thị trường nhưng đồng thời cũng là công cụ mà không ít những tổ chức sử dụng để tạo những tác động có chủ ý lên tâm lý nhà đầu tư.

Tương tự như thế, thị trường phái sinh cũng đã cho thấy những tác động tiêu cực nhất định lên chỉ số thị trường chung suốt giai đoạn vừa qua. Những cổ phiếu vốn hóa lớn trong tay các tổ chức liên tục bị sử dụng như một công cụ để điều tiết chỉ số nhằm phục vụ cho việc kiếm lợi nhuận bên thị trường phái sinh. Tình trạng bất cập ở thị trường phái sinh không phải chỉ có ở Việt Nam mà điều này cũng đã xảy ra ở một quốc gia lớn ngay gần chúng ta đó là Trung Quốc. Trong quá khứ, thị trường phái sinh của Trung Quốc đã gần như sụp đổ vào Quý IV/2015, cùng với sự lao dốc của thị trường chứng khoán cơ sở nước này. Nhận thấy sự bất cập, Trung Quốc thời điểm đó đã đưa ra một loạt những quy định thắt chặt hơn, đặc biệt là những quy định có mục đích làm cho chi phí giao dịch của hợp đồng tương lai đắt đỏ hơn. Sau khi thị trường đã ổn định trở lại, năm 2017, CFFEX mới dần dần từng bước nới lỏng quy định hạn chế đối với thị trường hợp đồng tương lai. Như vậy, có lẽ việc chính phủ có những biện pháp quản lý thị trường phái sinh trong thời gian tới là sẽ là cần thiết.

Tiếp theo là về câu chuyện T+2.5, đây có thể nói là vấn đề được đề cập rất nhiều kể từ khi nó được đem vào thực thi để thay thế cho giao dịch T+3. Việc rút ngắn thời gian giao dịch lại tất nhiên là một điều hết sức tuyệt vời vì nó sẽ giúp nhà đầu tư có thể bán chứng khoán sớm hơn. Điều này cũng được kì vọng là sẽ tăng tính thanh khoản cho thị trường chứng khoán và giúp cho thị trường ngày càng phát triển mạnh hơn. Tuy nhiên, bên cạnh lợi ích hiện hữu thì cũng có không ít bất cập. Trong bối cảnh tính đầu cơ ngày càng gia tăng trên thị trường, việc nguồn cung cổ phiếu dồn về trong cùng một phiên chiều thay vì dàn trải ra cho cả ngày giao dịch như trước đã khiến cho xu hướng thị trường trở nên rất khó đoán. Tình trạng cổ phiếu tăng mạnh trong phiên sáng rồi bị đạp sâu về tham chiếu trong phiên chiều diễn ra liên tục. Phiên chiều cũng là khung thời gian mà những nhà đầu tư tổ chức giao dịch và do đó những nhà đầu tư cá nhân cũng dần chuyển sang giao dịch chủ yếu vào phiên này. Phiên giao dịch buổi sáng do đó dần trở nên hết sức tẻ nhạt với mức thanh khoản rất thấp khi nhà đầu tư có tâm lý ngại tham gia. Tình trạng này dần dần tạo nên sự sụt giảm mạnh về thanh khoản so với thời điểm vẫn còn áp dụng T+3, điều mà tưởng chừng không thể xảy ra trước khi T+2.5 chính thức được áp dụng.

Những lo ngại về sự bất ổn của các khoản nợ và trái phiếu quy mô lớn.

Nói đi cũng phải nói lại, bên cạnh những rủi ro hiện hữu trên thị trường chứng khoán thì những nguy cơ tiềm ẩn trong về vĩ mô cũng không phải là không có. Tình trạng mặt bằng lãi suất cho vay liên tục tăng cao đã khiến cho các loại hình doanh nghiệp thâm dụng vốn cũng như các định chế tài chính trên toàn thế giới gặp không ít khó khăn. Câu chuyện rõ ràng nhất thời gian gần đây đó chính là các khoản trái phiếu phát hành giữa ngân hàng và các doanh nghiệp bất động sản. Những doanh nghiệp bất động sản với đặc thù là tỷ lệ đòn bẩy cao trong bối cảnh lãi suất liên tục tăng nhanh đã và đang lâm vào tình cảnh tiến thoái lưỡng nan. Có không ít những doanh nghiệp bất động sản đang có tỷ lệ đòn bẩy gấp vài lần vốn chủ, bên cạnh đó là những khoản trái phiếu khổng lồ phát hành kêu gọi vốn nhưng hiện tại không có đủ khả năng thanh toán. Với tình trạng như vậy thì việc có thể kêu gọi vốn thêm là bất khả thi và đó cũng là nguyên nhân khiến nhiều dự án bất động sản vẫn còn dang dở vì bị kẹt tiền. Những tài sản của những doanh nghiệp đem ra thế chấp khi vay vốn ngân hàng giờ đang có nguy cơ bị mất do không đủ khả năng thanh toán nợ. Yếu tố nội tại đã đành, nay những yếu tố ngoại cảnh lại càng không ủng hộ họ. Tính pháp lý ngày càng chặt chẽ của việc phát hành trái phiếu cũng như các dự án bất động sản nay lại càng khiến họ lún sâu thêm. Và kẻ nắm giữ nhiều khoản nợ trái phiếu nhất của các doanh nghiệp bất động sản như thế không ai khác chính là các ngân hàng.

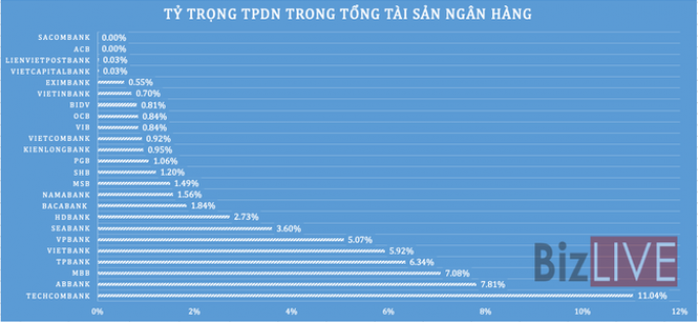

Thống kê tỷ trọng TPDN trong tổng tài sản các ngân hàng.

Giờ đây các ngân hàng đang đứng trước rủi ro khi không thể thu hồi được khoản tiền lớn mà họ đã chi cho những lô trái phiếu bất động sản. Đây không phải vấn đề đơn giản có thể giải quyết nhanh chóng mà nó có tính phức tạp rất cao vì dự án bất động sản, các khoản nợ, rồi các dự án được dùng làm tài sản thế chấp đều có mối liên kết chặt chẽ với nhau. Chính vì vậy, để những khó khăn này qua đi sẽ cần chờ đợi 1 khoảng thời gian ít nhất là đến giữa hoặc cuối năm 2023 khi mặt bằng lãi suất hạ nhiệt bớt và những dự án bất động sản dần được khơi thông. Những yếu tố này ít nhiều cũng sẽ có những tác động không mấy tốt đẹp đến cổ phiếu dòng ngân hàng, bất động sản nói riêng và thị trường chứng khoán nói chung trong thời gian tới và đây cũng là điều mà những nhà đầu tư cần phải lưu ý để có những kế hoạch hành xử phù hợp trước những biến động có thể xảy ra.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()