+84

+84 Nhận OTP

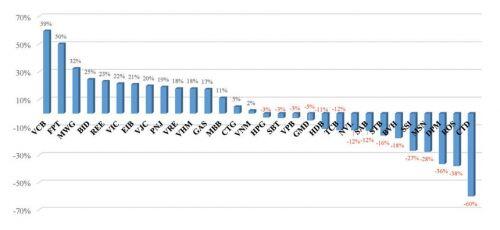

Từ đầu năm 2019 đến nay, 50% số cổ phiếu trong VN30 giảm giá, dù cả chỉ số VN-Index và VN30-Index có điểm số cao hơn đầu năm. Cơ hội trước thềm năm mới dự kiến ở các doanh nghiệp giữ được đà tăng trưởng lợi nhuận, trong các ngành như ngân hàng, bất động sản, tiêu dùng…

CTD, ROS, DPM, MSN giảm 28-60%

Sau khi giảm 27% trong năm 2018, cổ phiếu CTD của Công ty cổ phần Xây dựng Coteccons tăng tốc… xuống dốc trong năm 2019, giá ngày 17/12 giảm 60% so với đầu năm.

Cổ phiếu của một doanh nghiệp xây dựng khác là Công ty cổ phần Xây dựng FLC Faros (ROS) ghi nhận mức giảm 38%. Ðiểm tích cực là giá cổ phiếu này càng giảm thì thanh khoản càng tăng, giá trị giao dịch bình quân thường xuyên chiếm từ 20 - 25% tổng giá trị giao dịch trên HOSE.

Ðiểm chung của cả CTD và ROS là doanh nghiệp đang trải qua một năm kinh doanh khó khăn. CTD kết thúc 9 tháng đầu năm 2019 có doanh thu, lợi nhuận sau thuế lần lượt giảm 22% và 60% so với cùng kỳ năm 2018 và thực hiện được 60% và 46% kế hoạch cả năm.

Tại ROS, lợi nhuận 9 tháng đầu năm giảm 17,4%, riêng quý III giảm 43,9% so với cùng kỳ năm ngoái.

Những khó khăn chung của ngành đã phản ánh rõ nét vào bức tranh kinh doanh của các doanh nghiệp đầu ngành: nhiều dự án gặp khó khăn về pháp lý khiến việc thi công kéo dài, chậm tiến độ, dòng vốn tín dụng vào bất động sản bị siết chặt, chủ đầu tư thiếu vốn để thanh toán cho nhà thầu…

Bên cạnh kết quả kinh doanh đi xuống, cổ phiếu CTD còn chịu áp lực từ động thái bán ròng của khối ngoại.

Trong 3 tháng, từ tháng 9 đến tháng 11, khối lượng bán ròng là 935.500 đơn vị, riêng tháng 11 bán ròng 731.000 đơn vị, trong khi thanh khoản bình quân của CTD khá thấp, nhiều phiên dưới 50.000 đơn vị được khớp lệnh.

Với ROS, khối ngoại mua bán đan xen và xu hướng mua ròng chiếm ưu thế, nhưng chiếm tỷ trọng nhỏ so với tổng giá trị giao dịch.

Từ đầu năm đến nay, nhiều cổ đông lớn, cổ đông nội bộ tiến hành thoái vốn khỏi ROS, đáng chú ý là các giao dịch liên quan đến gia đình Chủ tịch HÐQT Trịnh Văn Quyết.

Sau khi vợ là bà Lê Thị Ngọc Diệp bán xong 26,66 triệu cổ phiếu vào tháng 1, ông Quyết bán 70 triệu cổ phiếu trong tháng 9 và đăng ký bán thêm 21 triệu cổ phiếu trong tháng 12.

Giá cổ phiếu giảm theo đà giảm của kết quả kinh doanh và chịu áp lực bán ròng của khối ngoại cũng là tình trạng tại Tổng công ty Phân bón và Hóa chất Dầu khí (DPM). Mã DPM giảm giá 36% so với đầu năm.

Trước tình hình khó khăn của sản xuất nông nghiệp, chi phí sản xuất tăng trong khi giá bán đầu ra giảm, phân bón ngoại cạnh tranh mạnh mẽ, doanh nghiệp không được hoàn thuế đầu vào do không thuộc đối tượng chịu thuế giá trị gia tăng từ năm 2015…, khiến DPM và nhiều doanh nghiệp khác trong ngành phân bón như BFC, SFG, LAS, DCM có kết quả kinh doanh suy giảm.

Trong 9 tháng đầu năm 2019, doanh thu của DPM giảm 22,6%, lợi nhuận sau thuế giảm 73% so với cùng kỳ năm 2018.

Trong các cổ phiếu giảm giá mạnh, MSN của Công ty cổ phần Tập đoàn Masan gây bất ngờ nhất với nhà đầu tư khi đợt giảm giá diễn ra từ đầu tháng 12, đột ngột mất hơn 20% giá trị tính đến ngày 17/12, sau thông tin công ty con của MSN là Masan Consumer Holding và hai công ty con của Tập đoàn Vingroup - CTCP là VinCommerce và VinEco sẽ sáp nhập.

Trong thời gian đó, khối ngoại đẩy mạnh bán ròng cổ phiếu MSN, khối lượng lên đến 10 triệu đơn vị, bằng gần 1/3 tổng khối lượng khớp lệnh.

Sau khi sáp nhập, dự kiến MSN sẽ sở hữu tập đoàn hàng tiêu dùng - bán lẻ hàng đầu Việt Nam, với chuỗi giá trị khép kín từ đầu vào đến đầu ra.

Tuy vậy, nhà đầu tư lo ngại kết quả kinh doanh của MSN trong ngắn hạn sẽ bị ảnh hưởng từ thương vụ sáp nhập, bởi hoạt động kinh doanh chính của mảng bán lẻ tại Vingroup thời gian qua vẫn đang bị lỗ, dù doanh thu mảng này tăng.

Cổ phiếu hết room ngoại tăng ấn tượng

Trong nhóm cổ phiếu tăng giá, 7/15 mã có mức tăng tốt nhất kể từ đầu năm 2019 là những mã đã kín room ngoại, trong đó 3/5 vị trí dẫn đầu thuộc về FPT, MWG và REE.

Ðây cũng là 3 cổ phiếu được HOSE đưa vào danh sách thành phần VN Diamond Index trong lần ra mắt chỉ số giữa tháng 11/2019.

Việc xây dựng các bộ chỉ số mới bao gồm VNDiamond, VNFin Select và VNFin Lead được đánh giá là phương án tăng cường thu hút vốn từ khối ngoại thông qua các quỹ đầu tư chỉ số (ETF), trong bối cảnh nhiều cổ phiếu đầu ngành, có sức hấp dẫn đã kín room, nhưng giải pháp để khối nhà đầu tư nước ngoài có thể mua thêm như chứng chỉ lưu ký không có quyền biểu quyết chưa được thực hiện.

Ngoài triển vọng thu hút dòng vốn ngoại, kết quả kinh doanh của các doanh nghiệp trên tiếp tục tăng trưởng cao, giúp cổ phiếu tăng giá.

Báo cáo của FPT vừa cho biết, 11 tháng đầu năm 2019, doanh thu tăng 19,7% và lợi nhuận trước thuế tăng 24,3% so với cùng kỳ năm 2018, hoàn thành kế hoạch lợi nhuận cả năm, với khối công nghệ (trọng tâm là thị trường nước ngoài) là động lực tăng trưởng chính.

Chiến lược thu gọn, tập trung đầu tư cho các mảng kinh doanh cốt lõi là xuất khẩu dịch vụ, phần mềm của FPT đang phát huy hiệu quả.

Năm 2019 là năm thuận lợi cho các doanh nghiệp hoạt động trong lĩnh vực thiết yếu, gắn liền với đời sống người dân như bán lẻ, tiêu dùng và hàng không.

Trong đó, Công ty cổ phần Ðầu tư Thế giới Di động (MWG) đang ghi nhận hiệu quả từ chiến lược đa dạng hóa ngành hàng, ngoài bán lẻ thiết bị di động, điện máy là bán lẻ thực phẩm, hàng tiêu dùng…, doanh thu tăng trưởng, biên lợi nhuận từng bước cải thiện.

Trong 10 tháng đầu năm 2019, doanh thu tăng 17%, lợi nhuận sau thuế tăng 35,1% so với cùng kỳ năm 2018.

Chiếm 1/3 trong nhóm tăng giá thuộc VN30 là các cổ phiếu ngân hàng: VCB, BID, EIB, MBB và CTG. Cả 5 cổ phiếu này đều được HOSE đưa vào rổ thành phần của VNFin Select.

Trong đó, MBB và CTG còn được đưa vào rổ VN Diamond.

Sau khi bứt phá năm 2018, năm nay, khối ngân hàng giữ được sức tăng trưởng tốt nhờ diễn biến tích cực của nền kinh tế. 9 tháng đầu năm, lợi nhuận trước thuế của VCB tăng 51% so với cùng kỳ năm ngoái. VPB, TCB, MBB, CTG, HDB… cũng có kết quả kinh doanh khả quan.

BID là cái tên hiếm hoi báo lãi giảm sau 9 tháng do thu nhập lãi thuần tăng chậm, trong khi chi phí dự phòng tăng mạnh.

Mặc dù trái ngược về kết quả kinh doanh, nhưng câu chuyện tại 2 ông lớn đầu ngành có điểm thành công giống nhau đến từ việc phát hành cho đối tác chiến lược nước ngoài với mức giá hấp dẫn.

Trong khi BID bán 15% vốn cho Keb Hana Bank (Hàn Quốc), thu về 20.300 tỷ đồng, thì VCB bán thành công 111 triệu cổ phần cho GIC Private Limited (Singapore) và Mizuho Bank Ltd (Nhật Bản), thu về khoảng 6.200 tỷ đồng.

Cơ hội trước thềm năm mới

Theo đó, việc lựa chọn cổ phiếu tiềm năng gặp khó khăn, ngay cả trong nhóm doanh nghiệp vốn hóa lớn, đầu ngành như VN30.

Trước thềm năm 2020, các đánh giá bước đầu của khối công ty chứng khoán, quỹ đầu tư nghiêng về kịch bản lạc quan, nhưng sự phân hóa được dự báo sẽ tiếp tục diễn ra mạnh mẽ.

Mới đây, HÐQT DPM đã thông qua kế hoạch sản xuất - kinh doanh năm 2020 với chỉ tiêu doanh thu tăng 6,8% so với kế hoạch 2019, lợi nhuận sau thuế dự kiến đạt 433 tỷ đồng, gấp 2,5 lần.

HÐQT MWG vừa thông qua kế hoạch năm 2020 để trình Ðại hội đồng cổ đông sắp tới với mục tiêu doanh thu 122.554 tỷ đồng và lợi nhuận sau thuế 4.835 tỷ đồng, lần lượt tăng 13% và 34,4% so với năm 2019.

Với SBT, sau niên độ 2018/2019 có doanh thu, lợi nhuận đi xuống, tại Ðại hội đồng cổ đông thường niên 2019/2020 (từ 1/7/2019 đến 30/6/3020) tổ chức tháng 10, trước những khó khăn của ngành chưa được giải quyết, Công ty đặt chỉ tiêu doanh thu và lợi nhuận trước thuế hợp nhất tương đương so với mức thực hiện niên độ trước.

Trong nhóm chứng khoán, SSI được dự báo tiếp tục gặp khó khăn khi cuộc cạnh tranh về phí giao dịch, lãi vay margin từ nhóm công ty ngoại đang “phả hơi nóng” vào nhóm Top đầu.

Dù vẫn giữ vị trí số 1, nhưng thị phần môi giới trên HOSE của SSI có xu hướng đi xuống. Năm 2018, có quý SSI giữ 23,08% thị phần, nhưng quý II/2018, thị phần của công ty này chỉ còn 13,06%.

Theo báo cáo triển vọng và cơ hội trên thị trường chứng khoán của CTS, dòng tiền sẽ tập trung vào một số ngành giữ được mức tăng trưởng lợi nhuận và vốn hóa các ngành còn lại sẽ có thu hẹp.

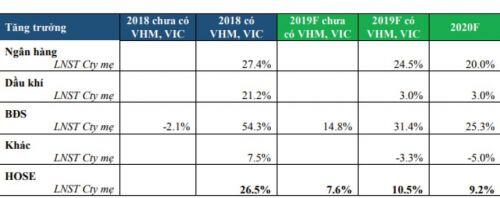

Qua đó, CTS khuyến nghị theo dõi các ngành triển vọng bao gồm: ngân hàng (TCB, VPB, VCB, HDB), bất động sản (VHM), ngành kinh doanh hưởng lợi nhờ tăng trưởng tiêu dùng dân cư (PNJ, MWG, VJC, FPT, VEA).

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận