Thị trường Bông 2026: Liệu đã đến lúc "bắt đáy"?

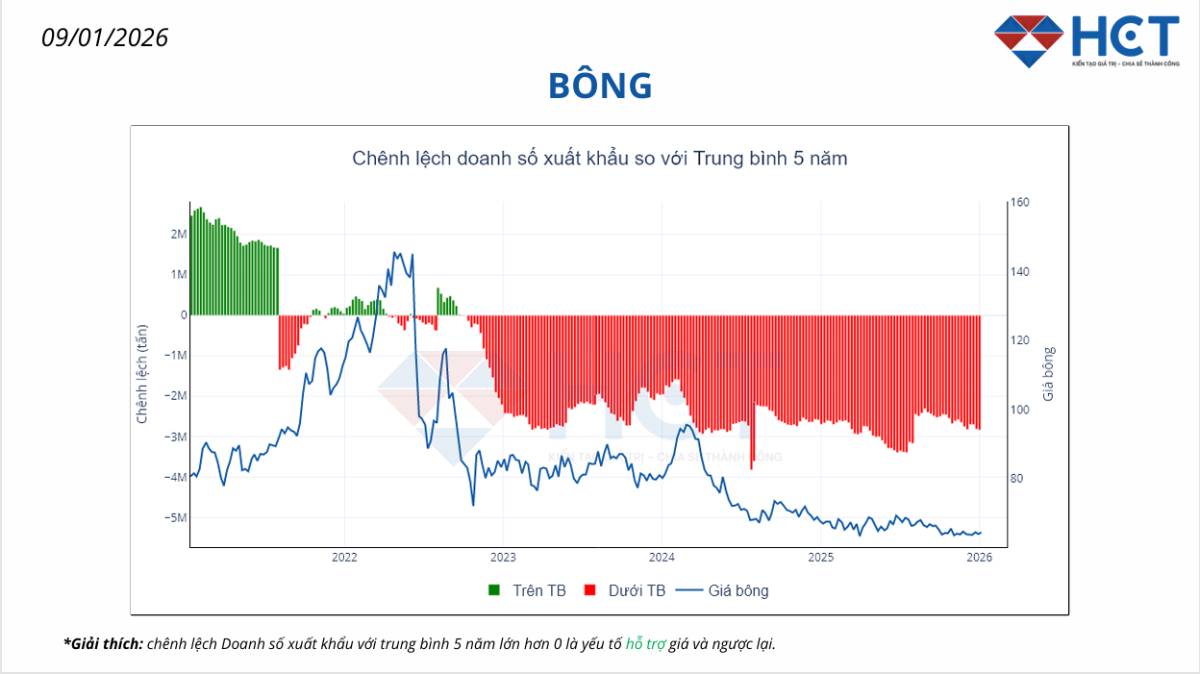

Nhìn vào biểu đồ, chúng ta thấy một nghịch lý: Trong khi giá bông (đường màu xanh) liên tục dò đáy và đi ngang quanh vùng 60 - 64 cent/lb, thì cột doanh số xuất khẩu (phần màu đỏ) đang cho thấy sự chênh lệch âm rất lớn so với trung bình 5 năm. Tuy nhiên, chính trong sự "bi quan" này lại đang xuất hiện những yếu tố hỗ trợ tích cực.

1. Tin tốt từ phía nguồn cung: "Sự thắt chặt bắt đầu"

Yếu tố quan trọng nhất thúc đẩy giá bông trong đầu năm 2026 là dự báo giảm sản lượng tại các cường quốc:

- Trung Quốc (Xinjiang): Chính quyền khu tự trị Tân Cương đã công bố kế hoạch cắt giảm diện tích trồng bông để tái cơ cấu nông nghiệp. Đây là "ngòi nổ" chính giúp giá bông nội địa Trung Quốc bật tăng, kéo theo kỳ vọng cho thị trường quốc tế.

- Mỹ & Úc: Sau giai đoạn sản lượng dồi dào, dự báo niên vụ 2025/26 tại các quốc gia này sẽ giảm nhẹ do biến đổi thời tiết và chi phí đầu vào tăng cao, khiến nông dân chuyển sang các loại cây trồng khác có lợi nhuận tốt hơn.

- Brazil: Dù xuất khẩu kỷ lục trong tháng 12/2025, nhưng dự báo sản lượng cho năm 2026 của Brazil có thể giảm khoảng 250.000 tấn.

2. Tín hiệu phục hồi từ nhu cầu tiêu thụ

- Chu kỳ tích trữ trước Tết: Tại các thị trường lớn như Trung Quốc và Việt Nam, các nhà máy dệt may đang tăng cường mua vào để tích trữ nguyên liệu trước kỳ nghỉ lễ dài ngày.

- Giá dầu thô hỗ trợ: Giá dầu đang có xu hướng tăng, làm tăng chi phí sản xuất sợi nhân tạo (polyester) - đối thủ cạnh tranh trực tiếp của bông. Điều này gián tiếp đẩy các nhà sản xuất quay lại sử dụng sợi tự nhiên nhiều hơn.

- Lực mua kỹ thuật: Sau khi chạm đỉnh 8 tuần vào ngày 07/01/2026, giá bông có nhịp điều chỉnh nhẹ. Chuyên gia từ Price Futures Group nhận định các nhà đầu cơ đang bắt đầu quay lại thị trường để "gom hàng" ở vùng giá thấp lịch sử này.

Đây là giai đoạn "quan sát nhạy bén". Tin tức về việc giảm diện tích trồng tại Tân Cương và doanh số xuất khẩu của Mỹ trong các báo cáo tới của USDA sẽ là chìa khóa.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()