+84

+84 Nhận OTP

Đợt này như thường lệ Batdongsan.com.vn lại ra báo cáo, và lại có 1 số số liệu rất đáng ngồi suy nghĩ. Mình tạm chia sẻ quan điểm cá nhân qua 3 ý sau:

1/ Phân hóa theo phân khúc:

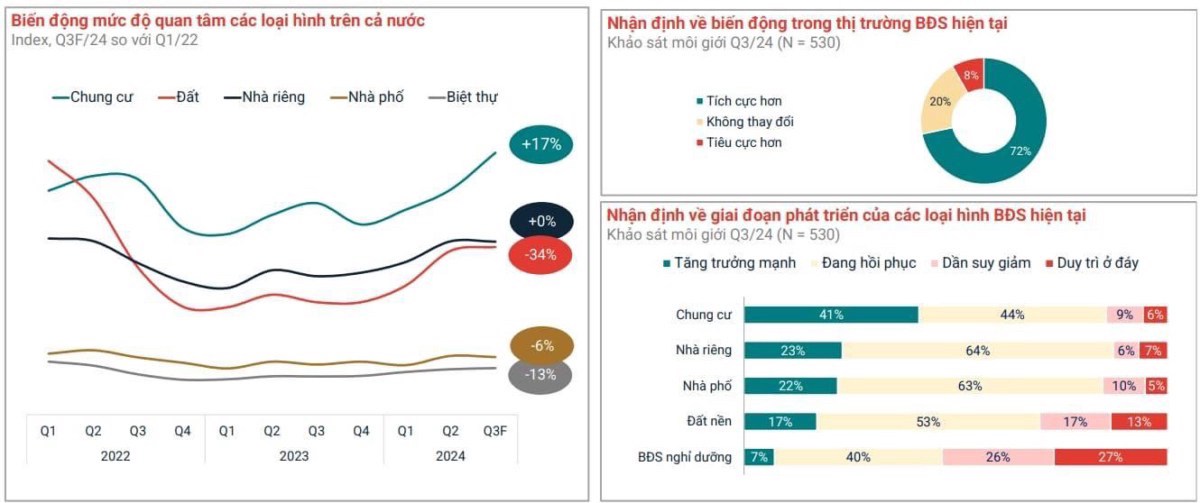

Theo dữ liệu trên báo cáo của Batdongsan.com.vn thì lượng quan tâm Q3/24 của các loại hình BĐS đều có sự phục hồi so với cùng kỳ năm trước, nhưng nếu so với đỉnh thì câu chuyện lại rất khác nhau.

Xuyên suốt 3 quý năm nay chung cư gần như chiếm sóng hết, và xét về mức độ quan tâm thì đã vượt đỉnh quanh Q1-Q2/22. Câu chuyện tương tự có xảy ra với đất nền và nhà đất không? Không. Khi nào thì tới đất nền và nhà đất? Không ai chắc cả, nhưng nếu dựa trên phân tích chu kỳ trước thì có thể tham khảo ở ảnh dưới.

Và bất kể báo đài nói nhiều về câu chuyện thổi giá thì có 1 sự thật là từ góc nhìn môi giới (qua khảo sát mẫu >500 trong ảnh dưới), công việc của họ đang có chiều hướng tích cực hơn. Khảo sát làm đều đặn hàng quý từ 2022 nên chắc đủ dài để có trend so sánh.

2/ Phân hóa giá bán:

Một điểm không thể đảo ngược là giá bán của các dự án mới không thể giảm được. Để tham khảo, có thể nhìn giá của các dự án mở bán mới ở Hà Nội và HCMC đợt rồi cơ bản đã thiết lập mặt bằng giá mới. ~45-50 triệu/m2 giờ chắc có lẽ phải vào phân khúc ‘bình dân’, còn dưới 40 triệu/m2 thì tạm thời…chưa thấy.

Cung thì ngắn và trung hạn có lẽ sẽ rất khó tốt vì theo nhiều ước tính thì cung mới tại Hà Nội và HCMC năm nay chắc chỉ khoảng 1/3 giai đoạn bình thường, và với nhu cầu quá lớn tại các đô thị trung tâm thì mặc dù giá có thể coi là cao nhưng mức độ hấp thụ theo đánh giá của môi giới vẫn…tốt.

Chuyện người mua chấp nhận mặt bằng chung cư mới giá cao có lẽ sẽ không phải bàn nữa, vì nó đang xảy ra rồi. Còn chung cư cũ thì sao? Có lẽ là tùy tuổi đời chung cư, nhưng mình tin là ‘nothing rises forever’...có thể neo giá xung quanh, nhưng quá giá trị cơ bản thì người mua cũng đủ khôn ngoan để chờ mặt bằng giá hợp lý. Tính trên tuổi đời chung cư thường dùng tốt nhất trong 10 năm đầu thì đa phần chung cư vẫn chưa tới giai đoạn này, nên hãy chờ xem thị trường sắp tới như thế nào thôi.

3/ Phân hóa khu vực:

Một việc hiển nhiên là ở Hà Nội và HCMC cầu sẽ luôn lớn hơn cung, và chuyện này ảnh hưởng trực tiếp lên 2 yếu tố kia. Giải pháp để phát triển bền vững hơn đương nhiên sẽ là nhìn ra các tỉnh lân cận, và trong báo cáo này, Bình Dương nổi lên là 1 case study rất đáng quan tâm trên 2 khía cạnh

(1) Mặt bằng giá còn tốt so với HCMC; khoảng cách từ các khu vực ngay cạnh là Dĩ An hay Thuận An vào trung tâm có khi còn gần hơn các quận huyện vùng ven HCMC.

(2) Yếu tố cơ bản tốt: Thủ phủ KCN, đầu tư FDI đứng top trong nhiều năm, tỷ suất nhập cư tốt.

Chưa biết các thị trường BĐS ở các khu vực khác sẽ phục hồi như thế nào, nhưng câu chuyện ‘xoay quanh trung tâm’ bây giờ là rất rõ ràng. Mình sẽ không ngạc nhiên nếu ở các khu vực sát HCMC và Hà Nội có cơ bản tốt, giá khớp sẽ thể hiện nhu cầu của nhóm người mua/đầu tư xác định việc di chuyển < 30 phút vào trung tâm là tất yếu.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận