Thêm một năm ngân hàng lãi lớn

Năm ngoái, hơn 20 ngân hàng báo lãi kỷ lục 10,4 tỷ USD nhờ tín dụng tăng mạnh và giảm việc trích lập dự phòng rủi ro.

VnExpress thống kê từ báo cáo tài chính hợp nhất năm 2022 của 26 ngân hàng niêm yết trên sàn chứng khoán, có 22 nhà băng ghi nhận kết quả kinh doanh tăng trưởng so với năm trước và đạt mức cao nhất từ trước đến nay.

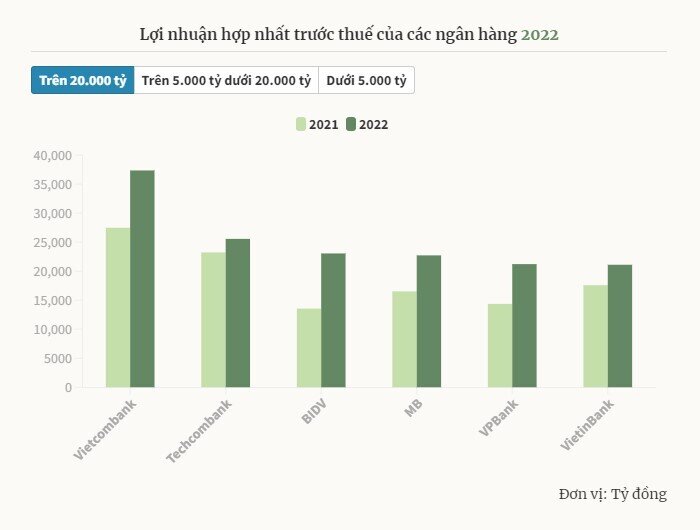

Ngành kinh doanh tiền năm rồi ghi nhận lợi nhuận hơn 10,4 tỷ USD, khoảng 245.000 tỷ đồng (tính theo tỷ giá Vietcombank), tăng hơn 2,6 tỷ USD so với năm trước. Trong đó, 6 cái tên đạt mức lợi nhuận trên 20.000 tỷ đồng gồm Vietcombank, Techcombank, BIDV, MB, VPBank và VietinBank.

Một số ngân hàng ghi nhận mức tăng trưởng lợi nhuận ấn tượng so với mặt bằng chung, như Eximbank (200%), BIDV (70%), LienVietPostBank (56%), SeABank (55%), VPBank (48%), ACB (43%),...

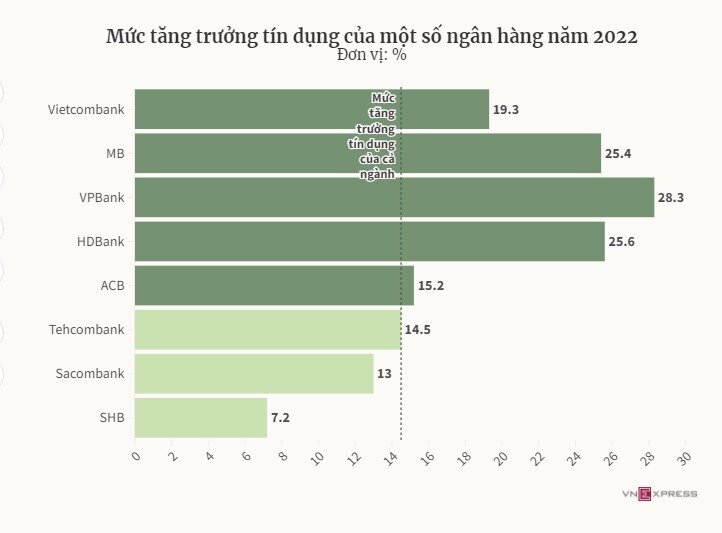

Tín dụng năm ngoái tăng mạnh - tác động trực tiếp đến nguồn thu chính của các ngân hàng. 2022 là một năm tín dụng diễn biến có phần khác thường khi các nhà băng sử dụng hết hạn mức được cấp ngay nửa đầu năm, sau đó hoạt động cho vay có lúc bị đứt quãng vì cạn room. Dẫu vậy, tăng trưởng cả năm vẫn ở mức cao nhất 5 năm, đạt 14,5%.

Thu nhập lãi thuần của phần lớn ngân hàng vì vậy đều tăng trưởng tốt so với 2021. Một số nhà băng ghi nhận mức tăng trưởng tín dụng cao hơn hẳn so với mặt bằng chung, như Vietcombank (19%), MB (hơn 25%), VPBank (hơn 28%) và HDBank (25,6%). Đây cũng là 4 nhà băng trong năm qua có tên trong "nhiệm vụ chính trị" cơ cấu lại các tổ chức tín dụng yếu kém.

Ngoài nguồn tín dụng, các ngân hàng còn có các khoản thu khác đến từ thu phí dịch vụ, kinh doanh ngoại hối hay chứng khoán đầu tư. Tuy nhiên trong bối cảnh tỷ giá có nhiều biến động, trái phiếu doanh nghiệp "đóng băng" và lợi suất trái phiếu chính phủ tăng vào cuối năm, các khoản đầu tư hay kinh doanh ngoại hối và chứng khoán trở nên kém thuận lợi.

Techcombank, MB, VietinBank, VPBank, VIB, HDBank, TPBank, Sacombank, SHB, NCB ... đều giảm lãi hoặc lỗ từ mua bán chứng khoán kinh doanh, chứng khoán đầu tư hoặc ngoại hối.

Khoản thu này kém đi phần nào hãm bớt đà tăng trưởng lợi nhuận tại nhiều nhà băng. Đối với một vài đơn vị, đây là nguyên nhân khiến kết quả kinh doanh đi lùi trong năm 2022. Như tại OCB, lợi nhuận giảm 20% chủ yếu do mảng kinh doanh trái phiếu chính phủ. Còn tại ABBank, lợi nhuận cũng giảm hơn 13% do lãi từ dịch vụ, kinh doanh ngoại hối, mua bán và đầu tư chứng khoán đồng loạt giảm so với năm trước.

Bù lại, giảm được gánh nặng chi phí dự phòng rủi ro là điểm chung giúp lợi nhuận nhiều ngân hàng bật lên so với năm trước.

Đối với hoạt động ngân hàng, dự phòng rủi ro tín dụng là một trong hai khoản chi phí quan trọng nhất, bên cạnh chi phí hoạt động. Danh mục cho vay khách hàng được phân loại làm 5 nhóm tương ứng với khả năng thu hồi nợ khác nhau, theo đó, ngân hàng phải trích lập dự phòng tương ứng với mức độ rủi ro.

Sau hai năm đẩy mạnh trích lập, đặc biệt cho các khoản vay cơ cấu vì Covid-19, nhiều ngân hàng đã phần nào trút bỏ được áp lực này trong 2022. Hơn một nửa ngân hàng giảm chi phí trích lập dự phòng rủi ro tín dụng so với năm 2021, qua đó, cải thiện lợi nhuận trước thuế.

Điều này thể hiện rất rõ ở "ông lớn" quốc doanh BIDV, nhà băng có câu chuyện riêng khi đã thành công xử lý được khối nợ xấu từ giai đoạn trước. Đây là lần đầu tiên BIDV ngắt được xu hướng chi phí dự phòng liên tiếp đi lên trong suốt 5 năm qua. Đây cũng là lần đầu nhà băng này đạt mức lãi tỷ USD, lợi nhuận trước thuế tăng vọt 70% so với năm trước.

Xét về thứ hạng, Vietcombank vẫn là "quán quân" của ngành với mức lợi nhuận hơn 37.300 tỷ đồng - cách biệt so với phần còn lại. Tín dụng của ngân hàng này tăng mạnh nhất chục năm qua khiến thu nhập lãi thuần tăng trưởng tích cực. Tuy thu nhập từ dịch vụ giảm song Vietcombank lại thắng lớn nhờ kinh doanh ngoại hối trong bối cảnh hàng loạt nhà băng khác giảm lãi hoặc thậm chí thua lỗ từ mảng này.

Mức lợi nhuận hàng chục nghìn tỷ đồng trên báo cáo tài chính cũng chưa phản ánh hết vị thế dẫn đầu của "ông lớn" này. Với chi phí dự phòng rủi ro tín dụng trên 400% (tức với 100 đồng nợ xấu, ngân hàng trích lập dự phòng tới 460 đồng), Vietcombank vẫn còn "của để dành" trong tương lai.

Còn với "á quân" Techcombank, kết quả kinh doanh năm 2022 tăng 10% so với năm trước - có phần tăng chậm hơn so với mặt bằng chung của ngành (34%).

Đây là một trong các ngân hàng có tỷ trọng cao về cho vay bất động sản và danh mục đầu tư trái phiếu doanh nghiệp. Cổ đông ngân hàng nhiều lần chất vất về mức độ rủi ro khi nhà băng phụ thuộc vào kênh bất động sản. Tuy nhiên, lãnh đạo ngân hàng khẳng định chiến lược của Techcombank là "rủi ro thấp - lợi nhuận cao" và dần giảm thiểu rủi ro bằng cách tập trung vào phân khúc cho vay mua nhà ở có tài sản thế chấp.

Tới cuối 2022, Techcombank đã tái phân bổ tín dụng khi giảm 20% dư nợ trái phiếu để có dư địa chuyển sang cho vay mua nhà cá nhân. Tín dụng của Techcombank năm rồi tăng trưởng 15% - thấp hơn mức trung bình 20% mỗi năm mà giới phân tích tài chính lớn như JP Morgan từng kỳ vọng ở nhà băng này. Bên cạnh đó, các khoản kinh doanh ngoại hối và chứng khoán đầu tư của Techcombank cũng không nằm ngoài xu hướng sụt giảm, thậm chí thua lỗ. Điểm sáng là lãi thuần từ dịch vụ của Techcombank vẫn tăng trưởng hơn 34%.

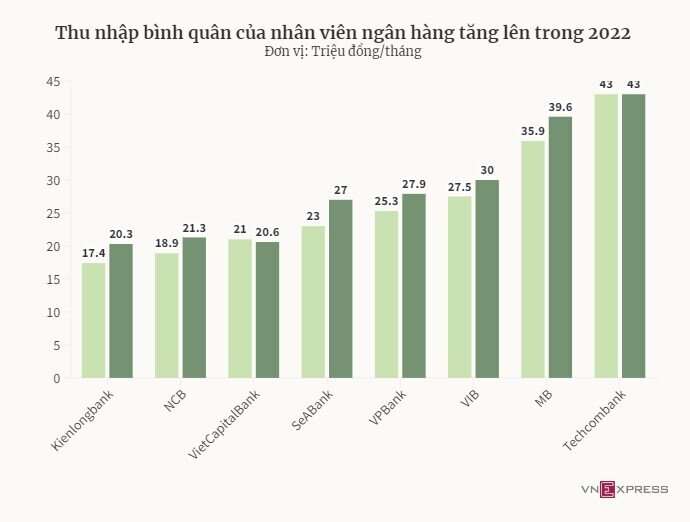

Nhờ vào kết quả kinh doanh tăng trưởng, cán bộ nhân viên ngân hàng có một năm hưởng lương thưởng tốt hơn.

Sau một năm "thắt lưng buộc bụng", năm 2022, nhiều ngân hàng, đặc biệt là nhóm quốc doanh đều tăng mạnh chi phí hoạt động so với năm trước. Chiếm tỷ trọng lớn trong chi hoạt động là chi phí lương thưởng cho nhân viên - cũng đều tăng trưởng tại phần lớn ngân hàng.

Đơn cử tại Vietcombank, lượng nhân viên chỉ tăng 4% so với đầu năm nhưng quỹ lương thưởng và trợ cấp tăng 14%. Ước tính, thu nhập bình quân đầu người của nhân sự Vietcombank (ngân hàng mẹ) xoay quanh mức 36 triệu đồng mỗi tháng.

MB cũng công bố thu nhập bình quân tháng của nhân sự năm ngoái là khoảng 39,5 triệu, tăng mạnh so với mức 36 triệu đồng của năm trước đó. Tại VIB, thu nhập bình quân tháng của nhân viên cũng tăng từ 28 triệu lên 30 triệu đồng. Còn thu nhập bình quân của nhân sự SeABank theo ngân hàng công bố tăng từ 23 triệu lên 27 triệu đồng...

Tuy nhiên, bức tranh màu hồng không dành cho tất cả, mà còn tuỳ thuộc vào hiệu quả kinh doanh của cá nhân, chi nhánh và ngân hàng. Một số ít ngân hàng ghi nhận khoản lương thưởng cho nhân viên đi ngang hoặc giảm so với trước.

Tại Techcombank, thu nhập bình quân của nhân sự đi ngang nhưng vẫn dẫn đầu hệ thống (43 triệu mỗi tháng). Thu nhập bình quân của nhân sự VietCapitalBank giảm nhẹ từ 21 triệu xuống 20,6 triệu. Một vài nhà băng khác không công bố chi tiết, nhưng cũng đang tạm dừng kế hoạch tuyển mới và tiết kiệm chi phí hơn so với ngân hàng bạn, trong bối cảnh bị ảnh hưởng từ thị trường bất động sản và trái phiếu doanh nghiệp.

Ngành ngân hàng có một năm lãi kỷ lục tuy nhiên bức tranh dần "tối hơn" vào quý cuối 2022 và cả năm 2023.

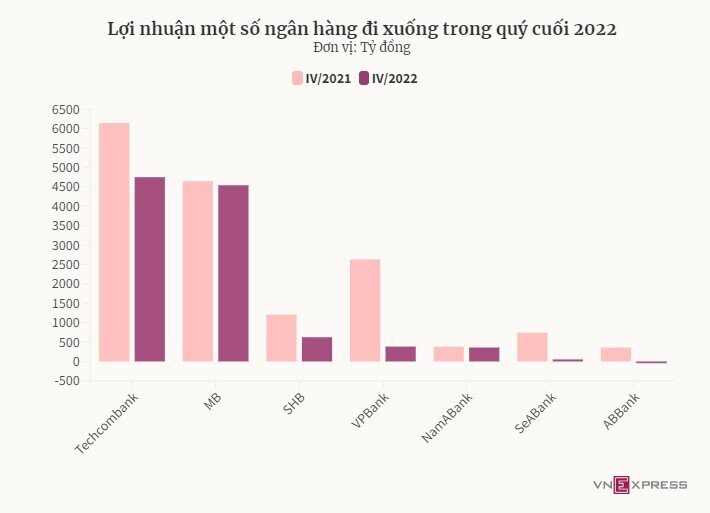

Trong quý cuối năm ngoái, lợi nhuận của nhiều nhà băng như Techcombank, VPBank, MB, SHB, SeABank, ABBank... giảm so với cùng kỳ 2021.

Diễn biến này theo phân tích của Công ty chứng khoán SSI, do sự biến động về chi phí vốn, căng thẳng thanh khoản tại một số thời điểm và có độ trễ trong việc định giá lại các khoản vay theo lãi suất huy động. Chất lượng tín dụng cũng yếu đi từ quý IV/2022 do những gián đoạn về nguồn cung tín dụng và mặt bằng lãi suất cho vay cao hơn. Số liệu của một số ngân hàng đã cho thấy giá trị nợ xấu và tỷ lệ nợ xấu đều đã tăng lên đáng kể trong quý cuối năm.

Bên cạnh đó, tiền gửi không kỳ hạn vốn là nguồn vốn giá rẻ tại các ngân hàng, đã sụt giảm tại phần lớn nhà băng. Điều này đang gây áp lực lên biên lãi thuần (NIM) của giới ngân hàng.

Theo Công ty Chứng khoán Rồng Việt (VDSC), thu nhập từ tín dụng của ngành ngân hàng trong năm 2023 sẽ tăng trưởng chậm lại do tác động từ tăng trưởng tín dụng thấp cùng với biên lãi thuần giảm. Tăng trưởng tín dụng của năm nay dự báo chỉ ở mức 11-12,5 (thấp hơn so với 2022). Ngoài ra, triển vọng kém khả quan của thị trường bất động sản và nhu cầu tín dụng dự báo giảm, cũng sẽ tác động đến ngành.

Trong bối cảnh này, giới phân tích dự báo các ngân hàng có vốn nhà nước sẽ đạt được mức tăng trưởng lợi nhuận tốt hơn khối tư nhân do biên lãi thuần tốt hơn và tỷ trọng dư nợ trái phiếu doanh nghiệp, bất động sản ở mức thấp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()