Thanh khoản xuống thấp nhất 5 tháng, VN-Index sẽ đi về đâu?

Trên thực tế, việc thanh khoản sụt giảm tại vùng đáy không phải là vấn đề. 10 năm trước, tức là năm 2013, chỉ số VN-Index biến động với mẫu hình khá giống với VN-Index năm 2023. Đáng chú ý, trước khi vào pha tăng cuối cùng, VN-Index tạo đáy kèm thanh khoản thấp, nhưng sau đó thanh khoản cải thiện rõ rệt theo đà đi lên của VN-Index. Mấu chốt ở đây vẫn là: Liệu dòng tiền lớn có quay trở lại hay không?

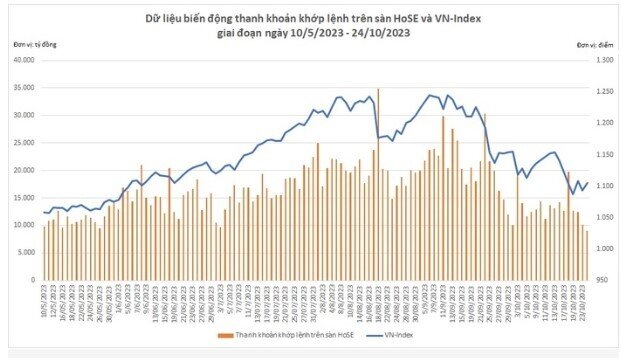

Thời gian gần đây, thanh khoản trên thị trường chứng khoán sụt giảm rất mạnh. Giá trị giao dịch khớp lệnh trên sàn HoSE trong nửa đầu tháng 10/2023 thường xuyên dao động trong khoảng 10.000 - 15.000 tỷ đồng, trong khi trước đó thường xuyên dao động trong khoảng 20.000 - 30.000 tỷ đồng.

Đáng chú ý, trong phiên giao dịch gần nhất (24/10), thanh khoản khớp lệnh trên sàn HoSE chỉ vỏn vẹn 9.074 tỷ đồng, thấp nhất kể từ ngày 10/5.

Nhìn lại, kể từ ngày 10/5 đến nay, căn cứ vào diễn biến chỉ số VN-Index, để thấy rõ biến động thanh khoản, có thể chia làm 5 giai đoạn với 5 mốc thời gian. Mốc 1 là mở phiên ngày 10/5 tại 1.053 điểm. Mốc 2 là chốt phiên 11/7 tại 1.151 điểm. Mốc 3 là chốt phiên 6/9 tại đỉnh ngắn hạn 1.245 điểm. Mốc 4 là chốt phiên 25/9 tại 1.153 điểm. Mốc 5 là chốt phiên 13/10 tại 1.154 điểm.

Giai đoạn 1, từ mốc 1 lên mốc 2, chỉ số VN-Index bắt đầu vào xu hướng tăng sau quãng thời gian dài biến động trồi sụt suốt từ đầu năm. Ở giai đoạn mở đầu của xu hướng tăng này, thanh khoản khớp lệnh sàn HoSE trung bình đạt khoảng 13.700 tỷ đồng/phiên và chỉ số đại diện sàn HoSE tăng khoảng gần 100 điểm.

Giai đoạn 2, từ mốc 2 lên mốc 3, VN-Index bứt phá và đạt đỉnh ngắn hạn. Trong giai đoạn này, thanh khoản khớp lệnh sàn HoSE trung bình đạt khoảng 19.700 tỷ đồng/phiên, (cao hơn 43% so với giai đoạn trước) và VN-Index tiếp tục tăng khoảng gần 100 điểm. Giai đoạn này cũng đánh dấu thanh khoản khớp lệnh một phiên đạt đỉnh, lên tới gần 35.000 tỷ đồng vào ngày 18/8.

Tuy nhiên, thanh khoản toàn sàn HoSE lại chưa đạt đỉnh. Giai đoạn 3, từ mốc 3 (đỉnh ngắn hạn) đến mốc 4, VN-Index đi thụt lùi, đánh mất thành quả tăng ở giai đoạn trước, trong khi đó, giá trị khớp lệnh trung bình trên sàn HoSE lại đạt đỉnh với khoảng 23.000 tỷ đồng/phiên, cao hơn 17% so với giai đoạn trước.

Giai đoạn 4, từ mốc 4 đến mốc 5, VN-Index giảm mạnh rồi lại tái cân bằng. Thanh khoản khớp lệnh trung bình trên sàn HoSE sụt sâu, chỉ đạt khoảng 13.700 tỷ đồng/phiên, tương đương mức giảm 39% so với giai đoạn trước.

Giai đoạn 5 là từ mốc 5 đến nay. Giai đoạn này chưa định hình xu hướng, cần thêm thời gian để quan sát, tuy nhiên đang có dấu hiệu suy giảm khi kết thúc phiên 24/10, VN-Index ở mức 1.105 điểm, thấp hơn nhiều so với mốc 5.

Không kể giai đoạn 5 đang diễn ra, qua 4 giai đoạn đầu tiên, có thể thấy khá rõ tính chu kỳ của chỉ số VN-Index cũng như thanh khoản khớp lệnh. Theo đó, sau 4 giai đoạn, chỉ số VN-Index đã quay về mốc kết thúc của giai đoạn 1 và thanh khoản khớp lệnh cũng quay về mặt bằng của giai đoạn 1.

Câu hỏi được các nhà đầu tư quan tâm hiện nay là liệu VN-Index đã tạo đáy chưa và thanh khoản thị trường đã tạo đáy chưa? Một số nhà đầu tư tin rằng việc VN-Index tái cân bằng về trên mốc 1.150 điểm trong giai đoạn 4 là tín hiệu cho thấy thị trường đã tạo đáy và đang đi lên, dù khó tránh rung lắc mạnh. Tuy nhiên có lẽ đáy của VN-Index còn phụ thuộc rất nhiều vào dòng tiền, thể hiện qua thanh khoản.

Xét khoảng thời gian từ đầu năm đến trước phiên 10/5 (tức là trước giai đoạn 1), giá trị giao dịch khớp lệnh trung bình trên sàn HoSE chỉ đạt hơn 8.800 tỷ đồng/phiên. Nếu thanh khoản “teo tóp” về mức này, chỉ số VN-Index hoàn toàn có thể lùi về điểm khởi đầu của giai đoạn 1, tức là khoảng 1.050 điểm, thậm chí thấp hơn.

Trên thực tế, việc thanh khoản sụt giảm tại vùng đáy không phải là vấn đề. 10 năm trước, tức là năm 2013, chỉ số VN-Index biến động với mẫu hình khá giống với VN-Index cho đến khoảng hết tháng 9. Đáng chú ý, trước khi vào pha tăng cuối cùng, VN-Index tạo đáy kèm thanh khoản thấp, nhưng sau đó thanh khoản cải thiện rõ rệt theo đà đi lên của VN-Index. Mấu chốt ở đây vẫn là: liệu dòng tiền lớn có quay trở lại hay không?

Việc tìm được nguyên nhân khiến thanh khoản “hụt hơi” trong thời gian qua là rất quan trọng để đánh giá liệu dòng tiền lớn có quay trở lại thị trường hay không. Tuy nhiên, đây không phải là bài toán dễ dàng.

Một số quan điểm trên thị trường đang được đưa ra có thể tổng hợp lại như sau: (1) Dòng tiền bị khối ngoại rút đi do lo ngại biến động tỷ giá (2) Dòng tiền của “cá mập” bị rút ra để trả nợ trái phiếu doanh nghiệp (3) Dòng tiền của “cá mập” bị rút ra để mua tài sản giá rẻ hoặc/và cung cấp dịch vụ cho vay kèm lãi suất cao (4) Dòng tiền “thông minh” đã rút khỏi thị trường cổ phiếu sau khi đạt tỷ suất lợi nhuận hấp dẫn từ đầu năm (5) Dòng tiền bị một bộ phận doanh nhân lớn - nhỏ rút ra để phục vụ sản xuất kinh doanh, đón đầu sóng phục hồi của nền kinh tế khi tốc độ tăng trưởng GDP cải thiện quý thứ 3 liên tiếp, dù còn chậm (6) Lãi suất huy động đang tạo đáy và sẽ sớm đi lên, nhất là tại các ngân hàng thương mại cỡ vừa và nhỏ (7) Dư nợ margin hiện đã ở mức cao nếu tính theo tỷ lệ dư nợ margin trên tổng giá trị vốn hóa thị trường.

Xem xét các nguyên nhân kể trên, có thể thấy thị trường chứng khoán đang gặp bất lợi về dòng tiền. Dòng tiền lớn không vào thì chỉ số VN-Index khó lòng có thể bứt phá, thậm chí tiềm ẩn nhiều rủi ro. Chưa cần đến các tác nhân "đao to búa lớn", chỉ riêng "câu chuyện muôn thuở" là margin cũng có thể khiến VN-Index lao đao, bởi như đã đề cập, dư nợ margin hiện đã ở mức cao. Bối cảnh xấu hoàn toàn có thể khiến các công ty chứng khoán hay các "kho" hạ tỷ lệ margin hoặc bán giải chấp cổ phiếu để quản trị rủi ro; trong khi ở chiều ngược lại, nếu bối cảnh tốt thì dư nợ margin cũng khó tăng mạnh do đã ở mức cao.

Để dòng tiền lớn trở lại thị trường, hoặc là phải chờ đợi cho đến khi các tín hiệu vĩ mô tốt lên rõ ràng hơn và thời gian chờ đợi có lẽ không hề ngắn, hoặc là giá cổ phiếu cũng như VN-Index phải rơi về một vùng giá "đủ hấp dẫn" để kích hoạt sớm dòng tiền.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()