Thanh khoản đã ngang với Singapore, vì sao thị trường chứng khoán Việt Nam vẫn chưa được nâng hạng?

Theo báo cáo tháng 6/2024 mới được MSCI công bố, quá trình nâng hạng thị trường chứng khoán Việt Nam từ Cận biên lên Mới nối vẫn đang đối mặt với một số “điểm nghẽn”.

Kỳ vọng đón dòng vốn 4 tỷ USD khi nâng hạng thị trường thành công

Phân loại thị trường cổ phiếu đề cập đến việc nhóm các thị trường cổ phiếu dựa trên các tiêu chí khác nhau như quy mô, cơ cấu và sự phát triển của thị trường. Những phân loại này giúp nhà đầu tư hiểu được bản chất của thị trường và đưa ra quyết định đầu tư trong quá trình ra quyết định phân bổ tài sản.

Một số tổ chức có uy tín tiến hành phân loại thị trường và được công nhận rộng rãi trong ngành tài chính nhờ hệ thống phân loại toàn diện và đáng tin cậy. Một số tổ chức chủ chốt bao gồm: MSCI, FTSE Russell, S&P Dow Jones Indices, IMF, World Bank,… Trong đó, MSCI là một trong những nhà cung cấp phân loại thị trường nổi bật nhất với các chỉ số hàng đầu như MSCI ACWI (All Country World Index), MSCI Emerging Markets Index, MSCI Frontier Markets Index.

Với thị phần dẫn đầu và uy tín được xây dựng trong hơn 50 năm trong cộng đồng đầu tư toàn cầu, các thị trường được MSCI xếp loại đánh giá sẽ được hưởng lợi lớn về thu hút đầu tư khi các quỹ đầu tư chủ động/quỹ đầu tư cố định chọn MSCI làm chỉ số tham chiếu ngày càng nhiều.

Thị trường chứng khoán Việt Nam đang được MSCI phân hạng vào thị trường “Cận Biên - Frontier Market” và thuộc đối tượng xem xét nâng hạng lên thị trường “Mới nổi - Emering Market”.

Nếu quá trình nâng hạng diễn ra thành công, thị trường Việt Nam có hội đón dòng vốn rất lớn từ các quỹ đầu tư lấy MSCI Emerging Market Index làm tham chiếu, và đồng thời tái định giá thị trường với mức bội số cao hơn.

Theo ước tính mới đây của Chứng khoán Rồng Việt, vốn hóa của MSCI Vietnam Investable Market Index (IMI) đạt 32 tỷ USD tại ngày 31/05/2024. Trong khi đó vốn hóa MSCI Emerging IMI trị giá 7.239 tỷ USD.

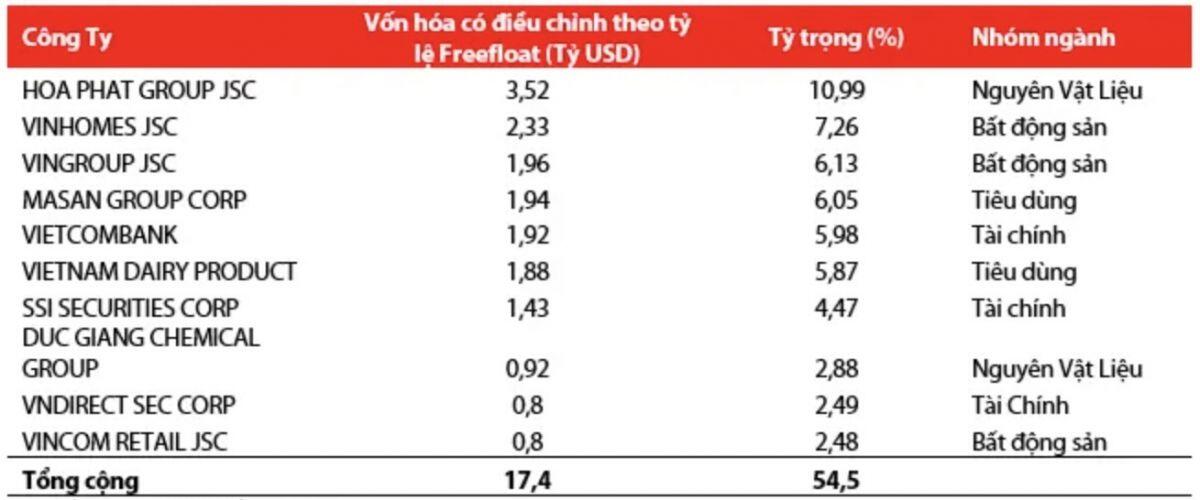

Nếu được MSCI nâng hạn, tỷ trọng vốn hóa các cổ phiếu Việt Nam sẽ chiếm 0,44% trong rổ chỉ số MSCI Emerging Market Index. Điều này hàm ý sẽ có 1 dòng vốn khoảng 4 tỷ USD của các quỹ đầu tư ngoại tham chiếu chỉ số này rót vốn vào thị trường chứng khoán Việt Nam. Theo đó, các cổ phiếu được thêm vào đều thuộc MSCI Vietnam IMI.

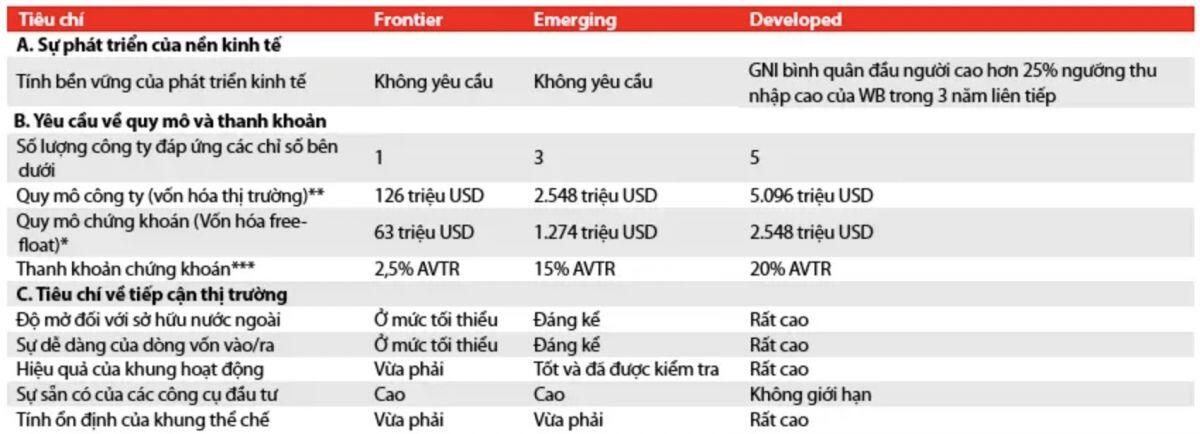

MSCI phân loại các thị trường theo ba tiêu chí sau: (1) Sự phát triển của nền kinh tế, (2) quy mô và tính thanh khoản thị trường và đặc biệt là (3) “khả năng tiếp cận thị trường” đối với dòng vốn toàn cầu, qua đó phản ánh sự phát triển của thị trường tài chính và nền kinh tế trong nước.

Trong khi yếu tố sự phát triển của nền kinh tế không cần xem xét, Việt Nam đã hội tụ đủ yếu tố về quy mô và thanh khoản, thậm chí tiêu chí này của Việt Nam đã vượt xa nhiều thị trường ở phân hạng thị trường mới nổi khác trong khu vực.

Tổng vốn hóa của thị trường chứng khoán Việt Nam đạt hơn 200 tỷ USD, lớn hơn quy mô của các thị trường ở Qatar, Philippines. Thanh khoản thị trường Việt Nam đang ở mức cao với 776 triệu USD/ngày, tương đương với những thị trường trong khu vực như Indonesia, Malaysia, và Singapore.

Tuy nhiên, “khả năng tiếp cận thị trường“đối với nhà đầu từ toàn cầu vẫn còn là điểm nghẽn lớn của thị trường chứng khoán Việt Nam. Do đó, theo báo cáo “Đánh giá khả năng tiếp cận thị trường toàn cầu” của MSCI trong kỳ đánh giá định kỳ hàng năm mới nhất, Việt Nam vẫn tiếp tục phân loại là thị trường Cận biên. Mặc dù có sự cải thiện về tiêu chí “khả năng chuyển nhượng”, nhưng vẫn còn 8 tiêu chí trọng yếu cần phải cải thiện để đáp ứng yêu cầu nâng hạng thị trường.

Nghẽn ở đâu và giải pháp là gì?

Theo phân tích mới đây của Chứng khoán Rồng Việt, các “điểm nghẽn” chính trong quá trình nâng hạng của thị trường Việt Nam gồm: (1) Mức độ cởi mở về sở hữu nước ngoài, (2) sự dễ dàng của dòng vốn quốc tế ra/vào và (3) sự hiệu quả về cơ chế hoạt động của thị trường là những điểm cần được cải thiện.

Tuy nhiên để được nâng hạng chỉ cần cải thiện tiêu chí (1) và (3), do tiêu chí về mức độ hạn chế dòng vốn mang yếu tố trong yếu hơn cả so với sự cần thiết phải có một thị trường ngoại hối cho đồng nội tệ ở cả trong và ngoài nước, theo Chứng khoán Rồng Việt.

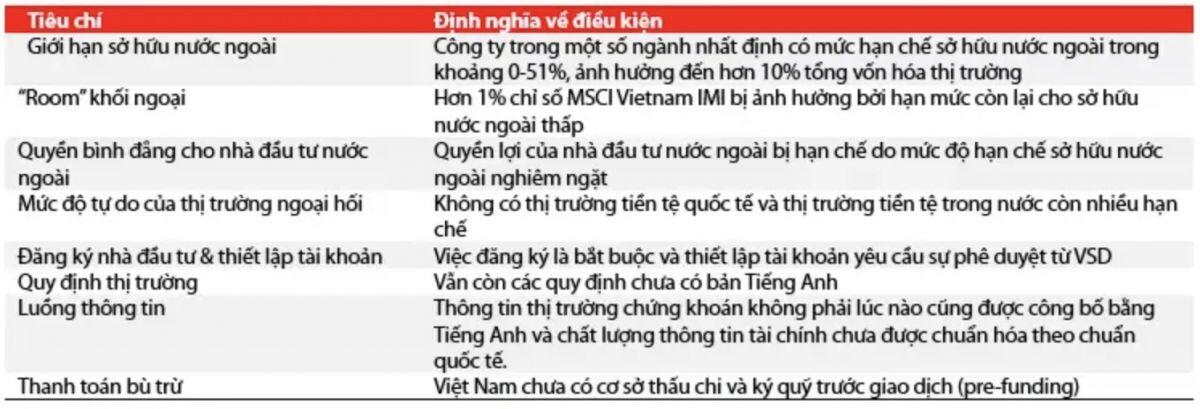

Xét tiêu chí về sự cởi mở trong việc sở hữu nước ngoài, các yếu tố định lượng của Việt Nam là tương đồng với Thái Lan. Tuy nhiên, về yếu tố định tính theo đánh giá của cộng đồng nhóm nhà đầu tư, việc Thái Lan áp dụng chính sách “cổ phiếu phổ thông không có quyền biểu quyết - NVDR” đã giúp Thái Lan cải thiện đáng kể tiêu chí “khả năng tiếp cận thị trường” và được nâng hạng lên thị trường mới nổi.

Xét tiêu chí về sự hiệu quả của cơ chế hoạt động thị trường dành cho nhà đầu tư ngoại, việc thiếu cơ chế ràng buộc công bố thông tin và cập nhật các quy định pháp luật bằng tiếng anh cũng như chưa áp dụng rộng rãi chuẩn mực báo cáo tài chính quốc tế (IFRS) khiến cho tính tổ chức thị trường chưa đạt chuẩn trong mắt đầu tư ngoại.

Ngoài ra, việc yêu cầu theo quy định hiện hành phải có đủ 100% tiền trước khi đặt lệnh mua (cơ chế pre-funding) để hạn chế rủi ro mất khả năng thanh toán trước khi hàng (chứng khoán) được chuyển về tài khoản nhà đầu tư cũng tạo thêm rào cản giao dịch cho nhà đầu tư ngoại. Điều này là chưa phù hợp với chuẩn mực quốc tế về cơ chế DvP (Delivery versus Payment), giao dịch tiền và hàng phải diễn ra đồng thời.

Tựu trung, để được xem xét nâng hạng theo tiêu chí của MSCI, thị trường chứng khoán Việt Nam cần giải quyết các nút thắt về (1) “giới hạn sở hữu của nhà đầu tư nước ngoài”, (2) chuẩn mực công bố thông tin của công ty đại chúng, (3) cơ chế vận hành giao dịch để cải thiện “khả năng tiếp cận thị trường” trong mắt của các tổ chức đầu tư quốc tế và gián tiếp nâng cao cơ hội nâng hạng thị trường của tổ chức MSCI, Chứng khoán Rồng Việt đánh giá.

Chứng khoán Rồng Việt cũng nhận định, các nút thắt (2) và (3) có thể được tháo gỡ sớm và khả thi. Cụ thể, việc áp dụng IFRS bắt buộc từ năm 2025 sẽ giúp tiêu chí “luồng thông tin” đến nhà đầu tư được cải thiện trong thời gian tới. Bên cạnh đó, nút thắt “pre-funding” kỳ vọng sẽ được tháo gỡ khi quá trình lấy ý kiến và hoàn thiện Dự thảo Thông tư sửa đổi, bổ sung một số điều của các thông tư quy định về giao dịch chứng khoán trên hệ thống giao dịch chứng khoán đang có những tiến triển khả quan.

Trong khi đó, nút thắt (1) liên quan đến giới hạn sở hữu của nhà đầu tư nước ngoài sẽ cần nhiều thời gian hơn, từ nỗ lực của nhà quản lý và cả từ phía tổ chức niêm yết, Chứng khoán Rồng Việt lưu ý.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()