Thách thức từ làn sóng công ty cho vay ngang hàng Trung Quốc tràn vào Việt Nam

Số lượng các công ty cho vay ngang hàng (P2P Lending) tăng nhanh đi cùng số khách hàng và hợp đồng vay vốn kết nối thành công, đã đặt ra thách thức lớn cho cả cấp quản lý lẫn thị trường khi chưa có khung pháp lý điều tiết việc các nền tảng ngoại chiếm lĩnh thị phần. Điều này cũng đặt ra mối lo ngại về tình trạng biến tướng của P2P Lending, kéo theo đó là các hệ lụy xã hội.

Từ Trung Quốc tràn sang Việt Nam

Theo dự thảo “báo cáo đánh giá tác động của một số loại hình kinh tế chia sẻ tới nền kinh tế” của Bộ Kế hoạch và Đầu tư, hiện đang được lấy ý kiến trước khi trình Chính phủ, nền kinh tế chia sẻ, mà trong đó hoạt động cho vay ngang hàng (P2P Lending) đang đứng trước những sự thay đổi lớn.

Cho vay ngang hàng đã xuất hiện ở Việt Nam từ năm 2016, đến nay đã có khoảng 100 công ty P2P Lending và khoảng 200 công ty công nghệ tài chính (Fintech), chủ yếu là các công ty có nguồn gốc từ Trung Quốc, Nga, Singapore, Indonesia,...

Không chỉ tăng nhanh về số lượng, các công ty P2P Lending có còn tăng nhanh về số lượng khách hàng, số lượng hợp đồng vay vốn kết nối thành công và số phí dịch vụ thu được.

“Điều đó cho thấy các nhà đầu tư nước ngoài rất quan tâm đến thị trường cho vay tiêu dùng ở Việt Nam và nhìn nhận đây là thị trường có tiềm năng cho P2P Lending phát triển”, báo cáo nhận định.

Tuy nhiên, đáng lưu ý là trong bối cảnh một số quốc gia trong khu vực đang tăng cường quản lý các hoạt động cho vay ngang hàng (như Trung Quốc, Singapore, Indonesia...), thì các công ty nước ngoài, đặc biệt là các công ty P2P Lending của Trung Quốc, lại đang tìm cách chuyển hướng hoạt động sang thị trường Việt Nam.

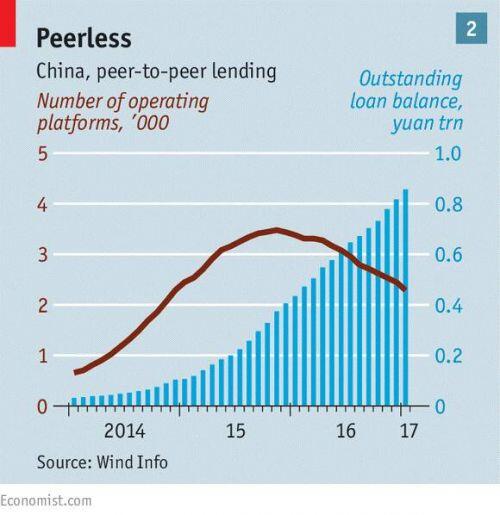

Số lượng các nền tảng P2P hoạt động tại thị trường Trung Quốc bắt đầu giảm dần từ giữa năm 2015, khi giới quản lý bắt đầu siết chặt hoạt động và xuất hiện nền tảng vỡ nợ.

Trên thực tế, các nền tảng P2P Lending xuất phát từ Trung Quốc không phải là thông tin mới. Nhiều chuyên gia và doanh nghiệp hoạt động trong ngành đã chia sẻ câu chuyện này trong suốt thời gian qua.

Tuy nhiên, vấn đề quan trọng mà báo cáo lần này nhắc đến là việc là các nền tảng P2P Lending sở hữu bởi các nhà đầu tư có nguồn gốc nước ngoài (từ Trung Quốc, Nga, Indonesia, Singapore…) lại đang chi phối thị trường dịch vụ này. “Nếu không khẩn trương ban hành và triển khai chiến lược hỗ trợ doanh nghiệp trong nước thì có thể dẫn đến hiện tượng bị nước ngoài chi phối hoàn toàn thị phần kinh tế chia sẻ trong nước”, báo cáo nhận định.

Tương tự với Fintech, dịch vụ cho vay ngang hàng hiện nay chưa có căn cứ pháp lý (Luật Đầu tư 2014, sửa đổi bổ sung 2020 không có quy định hoạt động cho vay ngang hàng) để điều chỉnh.

Một báo cáo trong năm 2019 cho thấy Trung Quốc dẫn đầu thế giới với quy mô cho vay ngang hàng lên đến gần 165 tỉ đô la, trong khi quốc gia xếp thứ 2 là Mỹ chỉ có quy mô khoảng 8,5 tỉ đô.

Tại thị trường Đông Nam Á, tốc độ CAGR trong lĩnh vực cho vay ngang hàng ước khoảng 51,5% đến năm 2022, theo Allied Market Research. Theo báo cáo về Fintech của Ernst & Young, trong khu vực Đông Nam Á thì Indonesia, Malaysia, Singapore đã có quy định rõ ràng về cho vay ngang hàng, Thái Lan đã ban hành một văn bản, còn Philippines và Việt Nam đang trong giai đoạn bắt đầu.

Do chưa được cấp phép nên các công ty hoạt động trong lĩnh vực cho vay ngang hàng thường đăng ký ngành nghề kinh doanh là kinh doanh dịch vụ cầm đồ (ngành nghề kinh doanh có điều kiện) tư vấn tài chính, môi giới tài chính và tự nhận là công ty P2P lending cung cấp dịch vụ kết nối nhà đầu tư và người đi vay, vận hành trên nền tảng giao dịch trực tuyến.

NHNN hiện cũng mới tổ chức Đoàn khảo sát liên Bộ để tìm hiểu, nắm bắt và đánh giá thực trạng hoạt động của một số công ty P2P lending tại Việt Nam, trên cơ sở đó hoàn thiện Báo cáo cơ chế thí điểm hoạt động P2P lending trình Thủ tướng Chính phủ (Tờ trình số 29 của Ngân hàng Nhà nước ngày 17-6).

P2P Lending đang đi sai bản chất

Hiểu đơn giản, nền tảng cho vay ngang hàng là mô hình trực tuyến kết nối nhà đầu tư (tổ chức hoặc cá nhân) để cho vay cá nhân hoặc doanh nghiệp. Theo đó, vốn được lưu chuyển thông qua nền tảng trung gian là P2P Lending.

Báo cáo cũng định danh đối tượng vay vốn trong mô hình P2P Lending chủ yếu là nhóm người lao động trẻ tuổi, có thu nhập thấp, không tiếp cận được tín dụng chính thức, hầu hết có thói quen sử dụng điện thoại thông minh và mạng xã hội.

Quy mô khoản vay thường không lớn, thường chỉ từ 1-30 triệu đồng đối với cá nhân, các món vay trên 50 triệu đồng chiếm tỷ lệ thấp. Đối với khoản vay cho doanh nghiệp, các công ty kết nối các nhà đầu tư, cá nhân hỗ trợ vốn có thể lên tới vài trăm triệu đồng. Kỳ hạn vay vốn tập trung chủ yếu vào7, 10, 20, 30 ngày.

Các sản phẩm cũng rất đa dạng. Cá nhân có thể vay tín chấp theo lương, theo sổ hộ khẩu, vay theo đăng ký xe máy, vay trả góp, vay theo hóa đơn điện, nước, vay theo giấy đăng ký xe ô tô, cầm ô tô, cầm sổ đỏ… Còn doanh nghiệp nhỏ và vừa có thể vay vốn dựa trên các khoản tài trợ các khoản phải thu, tài trợ bên mua hàng, tài trợ vốn lưu động, tài trợ thương mại điện tử, ….

Tuy nhiên, các sản phẩm vay vốn trên các nền tảng trực tuyến chủ yếu dưới hình thức vay vốn không có tài sản đảm bảo, thời hạn vay ngắn, khách hàng phải trả phí và lãi suất đối với các khoản vay. “Điều đó cho thấy, các công ty P2P Lending ở Việt Nam hiện nay hầu như không phải hoạt động theo mô hình P2P lending truyền thống”, báo cáo đánh giá.

Trong bối cảnh khuôn khổ quản lý pháp lý lĩnh vực Fintech ở Việt Nam vẫn đang trong quá trình rà soát, sửa đổi bổ sung, các công ty P2P lending đã “biến tướng”, đi sai mô hình từ ban đầu.

“Một số đối tượng có thể lợi dụng sự biến dạng của mô hình kinh doanh chia sẻ P2P Lending kiểu như vậy để thực hiện hành vi tội phạm, bất hợp pháp (như rửa tiền, hoạt động tín dụng đen, cho vay nặng lãi, cho vay cầm đồ biến tướng, hoạt động tài chính theo kiểu kinh doanh đa cấp…), đưa ra quảng cáo sai sự thật, hứa hẹn lợi nhuận cao, lãi suất cạnh tranh để lừa đảo, chiếm dụng vốn của người dân”, báo cáo nhận định.

Trên thực tế, mô hình P2P Lending cũng có nhiều ưu điểm. Đó là cung cấp thêm giải pháp tiếp cận nguồn vốn cho người có nhu cầu, đa dạng hóa kênh đầu tư với nguồn thu hấp dẫn, góp phần đẩy lùi tín dụng đen, đẩy mạnh cải cách chất lượng dịch vụ và trải nghiệm khách hàng trong lĩnh vực tài chính, cũng như góp phần vào cải thiện môi trường đầu tư ở Việt Nam.

Tuy nhiên, sự xuất hiện và phát triển nhanh các loại hình P2P Lending đã và đang khiến các cơ quan Nhà nước phải đối mặt với những thách thức và khó khăn trong công tác quản lý, giám sát để phòng chống hiệu quả nguy cơ rửa tiền, tài trợ khủng bố (ALM/CFT), đồng thời kiềm chế và kiểm soát các rủi ro liên quan đến an ninh, an toàn, bảo mật thông tin, sử dụng trái phép thông tin cá nhân.

Ngân hàng Nhà nước đang lấy ý kiến về Dự thảo xây dựng Nghị định về cơ chế thử nghiệm có kiểm soát (sandbox) cho fintech trong hoạt động ngân hàng, trong đó các fintech được tham gia thử nghiệm bao gồm cả lĩnh vực cho vay ngang hàng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()