Tái cấu trúc logic cung cấp vốn: Giải mã nghịch lý tài sản đảm bảo trong nền kinh tế Việt Nam. Phần 1

I. Chúng ta cùng tìm hiểu lại về Định nghĩa tài sản và hành vi lựa chọn tài sản nắm giữ

Câu hỏi đầu tiên Tài sản là gì?

Tài sản là bất kỳ thứ gì có thể sở hữu, kiểm soát và mang lại giá trị hiện tại hoặc tương lai cho chủ sở hữu. Chúng thường được phân loại thành:

Tài sản hữu hình: đất đai, nhà cửa, máy móc, thiết bị.

Tài sản tài chính: cổ phiếu, trái phiếu, tiền mặt.

Tài sản vô hình: thương hiệu, quyền sở hữu trí tuệ, hợp đồng, dữ liệu.

Tại sao con người con người (cá nhân và tổ chức) lựa chọn tài sản, họ thường dựa vào đâu.

Tính ổn định và bảo toàn giá trị ( Value Stability )

Khả năng sinh lời (Yield Potential )

Thanh khoản ( Liquidity )

Tính pháp lý rõ ràng ( Collateralizability )

Khả năng làm tài sản đảm bảo hoặc thế chấp (Legal enforceability)

Trong thực tế, phần lớn hành vi lựa chọn tài sản bị ảnh hưởng bởi các khuynh hướng sau.

Đối với cá nhân.

Tài sản có tính ổn định cao: Bất động sản, vàng.

Tài sản dễ quan sát, cầm nắm được: Thể hiện giá trị xã hội (status).

Tài sản có tính di truyền, tích lũy lâu dài: Nhà đất.

Đối với doanh nghiệp và tổ chức tài chính

Có khả năng tạo dòng tiền đều đặn: Máy móc, hợp đồng, bản quyền.

Dễ định giá, dễ dùng để huy động vốn: BĐS, tài sản tài chính.

Ít rủi ro pháp lý, dễ xử lý khi thu hồi nợ.

Nếu kết hợp cả cá nhân và tổ chức thì chúng ta sẽ có 3 tiêu chí để tối ưu hoạt động cho vay/ thế chấp

Ưu tiên tài sản có: Giá trị lớn, ổn định

Dễ định giá, dễ thu hồi

Có thị trường thứ cấp (dễ bán nếu khách hàng vỡ nợ)

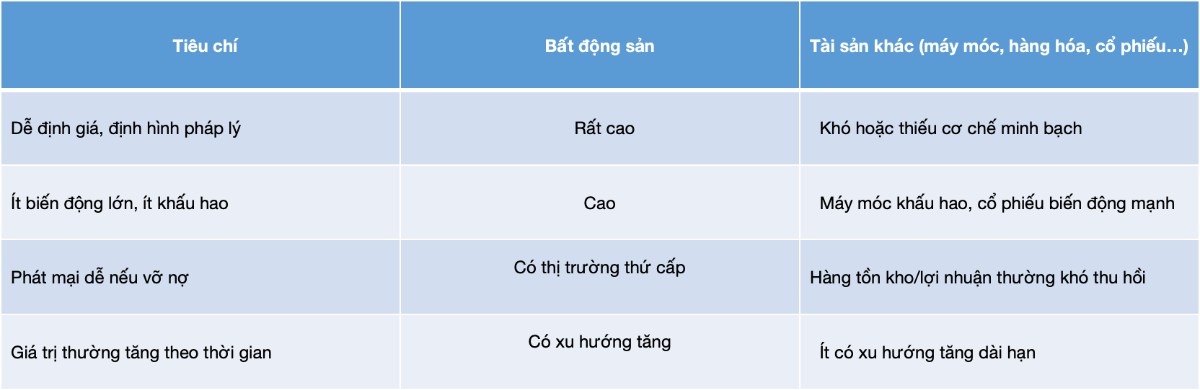

→ Bất động sản thường thắng tuyệt đối theo cả 3 tiêu chí trên.

II. Tại sao bất động sản luôn là tài sản đảm bảo được ngân hàng ưu tiên?

Bất động sản được ngân hàng ưu tiên làm tài sản đảm bảo vì hội tụ nhiều ưu điểm vượt trội so với các loại tài sản khác. Về giá trị, BĐS thường giữ giá hoặc tăng theo thời gian, đặc biệt ở khu vực phát triển; trong khi cổ phiếu biến động mạnh, máy móc hao mòn nhanh và hàng tồn kho dễ lỗi thời. Xét về tính thanh khoản, BĐS tuy không bằng tiền hay vàng nhưng vẫn có thị trường ổn định, đặc biệt hữu dụng khi xử lý tài sản siết nợ. Về mặt pháp lý và định giá, BĐS có giấy tờ rõ ràng, dễ thẩm định và giao dịch; còn cổ phiếu chưa niêm yết, tài sản vô hình hay thiết bị thường khó xác định giá trị và khó xử lý. Cuối cùng, BĐS có giá trị lớn, giúp bảo đảm các khoản vay lớn mà không cần chia nhỏ nhiều tài sản, từ đó giảm chi phí kiểm soát và rủi ro cho ngân hàng.

→ BĐS gần như đáp ứng toàn bộ các điều kiện mà ngân hàng cần khi xét cho vay dựa trên tài sản. Đó là lý do vì sao hầu hết ngân hàng chỉ ưu tiên cho vay nếu khách hàng có tài sản đảm bảo là nhà đất hoặc quyền sử dụng đất, và coi các tài sản khác chỉ như bổ sung hoặc thay thế tạm thời nếu được thẩm định kỹ.

III. Cơ chế tài sản đảm bảo: Gốc rễ của nghịch lý cung cấp vốn

Dù nhà nước nhiều lần chỉ đạo định hướng dòng vốn vào sản xuất, công nghệ, và các lĩnh vực tạo giá trị gia tăng, thì trên thực tế, doanh nghiệp bất động sản (BĐS) vẫn thường xuyên được ưu tiên vay vốn. Lý do nằm ở việc họ sẵn có tài sản đảm bảo là đất đai hoặc dự án đang phát triển – loại tài sản mà ngân hàng đánh giá cao nhờ khả năng định giá dễ, xử lý nhanh và dư địa lợi nhuận lớn khi thị trường đi lên. Thậm chí, trong một số trường hợp, ngân hàng và doanh nghiệp BĐS còn có liên kết lợi ích sâu qua sở hữu cổ phần, tín dụng chuỗi hoặc đầu tư chéo.

Chính vì vậy, khi chính phủ siết tín dụng BĐS nhằm kiểm soát giá đất và hạn chế đầu cơ, dòng vốn vẫn "tự chảy" về lĩnh vực này thông qua nhiều kênh như tín dụng, trái phiếu doanh nghiệp hay liên doanh gián tiếp. Ngược lại, các doanh nghiệp thuộc ngành sản xuất, công nghệ hay nông nghiệp lại gặp khó khăn trong tiếp cận vốn do tài sản đảm bảo của họ – như máy móc, thiết bị hay hàng tồn kho – kém hấp dẫn và rủi ro cao hơn trong mắt ngân hàng.

Tình trạng này phản ánh một nghịch lý sâu xa trong cơ chế cung cấp vốn: hệ thống tài chính vẫn ưu tiên tài sản vật lý, đặc biệt là đất đai, hơn các tài sản vô hình như công nghệ, sáng chế hay mô hình kinh doanh đổi mới. Đồng thời, động lực lợi nhuận ngắn hạn khiến cả ngân hàng lẫn doanh nghiệp đều e ngại đầu tư vào các ngành có chu kỳ hoàn vốn dài hoặc rủi ro cao. Tâm lý xã hội xem đất là “vàng” càng củng cố thêm vòng lặp này.

Kết quả là một nghịch lý phát triển lệch pha: chính sách muốn đẩy vốn vào khu vực sản xuất để nâng cao năng suất và đổi mới công nghệ, nhưng thị trường lại vận hành ngược chiều – tiếp tục rót vốn vào bất động sản, nơi sinh lời nhanh hơn và an toàn hơn về mặt tài sản đảm bảo.

IV. Vì sao dòng vốn dù được định hướng vẫn quay về bất động sản?

1. Vấn đề nằm ở tỷ lệ rủi ro – lợi nhuận – tài sản đảm bảo chứ không chỉ là chỉ đạo hành chính

a) Giá trị tài sản của BĐS thường tăng theo thời gian

BĐS là tài sản hiếm (scarce asset), cố định về vị trí, có xu hướng tăng giá dài hạn nhờ yếu tố đô thị hóa, tăng dân số, đầu tư công.

Ngay cả khi lỗ vận hành (dự án chưa bán được), doanh nghiệp BĐS vẫn có thể tăng tài sản ròng nhờ tăng giá đất/quỹ đất.

b) Doanh nghiệp BĐS có thể "vẽ" tài sản tăng giá trị nhanh chóng

Khả năng định giá lại tài sản theo kỳ vọng thị trường (dù chưa bán được), giúp họ:

Tăng tổng tài sản → vay thêm.

Tăng vốn chủ sở hữu ảo → phát hành trái phiếu/dẫn dụ nhà đầu tư.

Trong khi DN sản xuất phải tích lũy từng năm theo hiệu quả vận hành, nên tài sản tăng rất chậm.

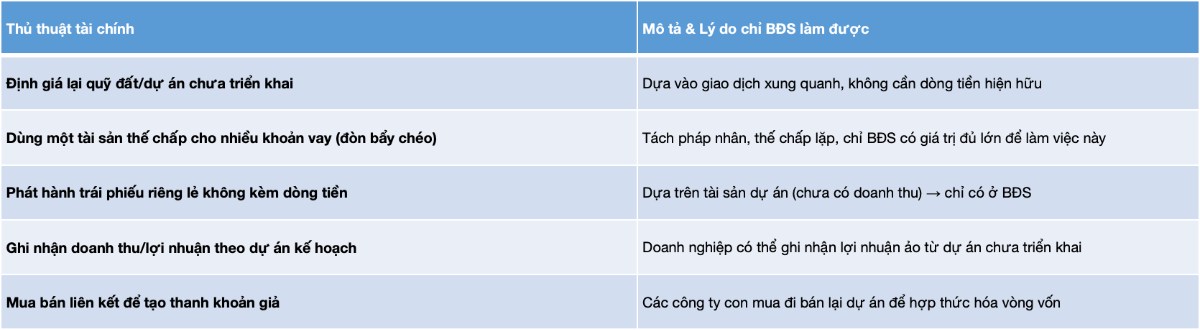

2. Các thủ thuật tài chính mà chỉ BĐS mới thực hiện hiệu quả

3. Vốn "quay đầu" về BĐS bất chấp chính sách vì:

a) Ngân hàng và tổ chức tín dụng bị áp lực an toàn vốn

Tín dụng phi BĐS (sản xuất, dịch vụ) khó kiểm soát dòng tiền, rủi ro cao, khó thu hồi nợ.

Trong khi đó, BĐS có thể phát mại, có thị trường thứ cấp, và thường được “ưu ái xử lý nợ” (do áp lực hệ thống).

→ Vốn được rót vào BĐS là "đường ngắn nhất" để đảm bảo lợi ích ngân hàng.

b) Doanh nghiệp BĐS dễ đáp ứng điều kiện vay hơn doanh nghiệp khác

Có tài sản vật lý lớn để thế chấp.

Có thể chứng minh “dự án tiềm năng” → được định giá cao.

Có sẵn mối quan hệ với ngân hàng do vay lớn, quay vòng nhiều.

c) Cơ chế chính sách chưa có "phanh kỹ thuật" để kiểm soát vòng quay vốn về BĐS

Chính sách định hướng (như Nghị quyết 01, 02 hằng năm) thường thiếu:

Cơ chế lượng hóa giám sát dòng vốn

Biện pháp chế tài khi ngân hàng “lách” chính sách

Các chính sách ưu tiên tín dụng cho sản xuất chỉ ở mức “khuyến khích”, không đủ mạnh bằng lợi ích tài chính thực tế.

2. Liên hệ thực tế: Dòng vốn quay vòng như thế nào?

Ví dụ đơn giản:

Chính phủ ban hành gói tín dụng ưu đãi cho sản xuất, ngân hàng bắt đầu giải ngân.

Một DN công nghiệp nhận vốn, nhưng cần mặt bằng mở rộng → mua đất.

Công ty bán đất là DN BĐS → lại có tiền mặt → đầu tư thêm dự án.

DN BĐS thế chấp dự án → vay thêm từ ngân hàng.

→ Kết quả: tiền ban đầu cho “sản xuất” lại quay về tay DN BĐS.

5. Tóm tắt chuỗi nghịch lý

Vốn → sản xuất → đất đai → BĐS → vay thêm vốn → tài sản tăng ảo → phát hành thêm trái phiếu → đầu tư lại vào đất…

Chuỗi vòng xoáy này tạo ra sự “đóng kín vốn trong hệ sinh thái BĐS” và khiến:

Các DN ngoài ngành không thể cạnh tranh về lãi suất, điều kiện vay.

Nền kinh tế bị "bất động sản hoá tài sản", làm méo mó hiệu quả phân bổ vốn dài hạn.

IV. Thách thức của Việt Nam trong việc khơi thông dòng vốn ra ngoài bất động sản

1. Loại trừ yếu tố văn hoá, tập trung vào cấu trúc hệ thống

a) Khung pháp lý và cơ chế định giá tài sản hạn chế

Hệ thống pháp lý ưu tiên tài sản vật lý có sở hữu rõ ràng, dẫn đến:

BĐS dễ định giá, dễ làm tài sản đảm bảo.

Các tài sản phi vật lý như dữ liệu, hợp đồng, tài sản trí tuệ không được chấp nhận hoặc chỉ chấp nhận hình thức.

Thiếu khung tiêu chuẩn định giá và cơ chế xử lý TS phi vật lý khi vỡ nợ.

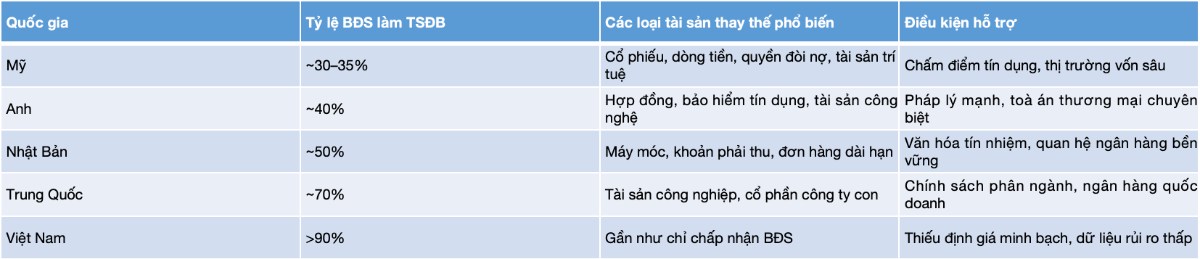

b) Tín dụng ngân hàng chiếm tỷ trọng quá lớn trong tổng nguồn vốn

Trên 65–70% vốn huy động doanh nghiệp vẫn đến từ tín dụng ngân hàng (tỷ lệ này ở Mỹ chỉ ~30%, Nhật ~40%).

Khi hệ thống ngân hàng ưu tiên BĐS, các ngành khác bị định giá thấp về khả năng vay vốn.

c) Rủi ro thông tin và minh bạch dữ liệu dòng tiền

Doanh nghiệp không BĐS (sản xuất, công nghệ, dịch vụ) thường khó chứng minh dòng tiền ổn định hoặc báo cáo không chuẩn mực → ngân hàng ngại cho vay theo dòng tiền (cashflow-based lending).

Thiếu hệ sinh thái dữ liệu tín dụng, lịch sử giao dịch, hợp đồng để định giá tài sản vô hình.

2. Sự phụ thuộc của nền kinh tế vào bất động sản

a) Trực tiếp:

Ngành BĐS đóng góp ~7–10% GDP Việt Nam (cao hơn trung bình nhiều nước phát triển).

Hàng trăm ngàn doanh nghiệp kinh doanh xây dựng, môi giới, phát triển dự án gắn trực tiếp với ngành này.

b) Gián tiếp:

Gần 35 ngành nghề phụ thuộc BĐS: VLXD, thép, xi măng, logistics nội địa, nội thất, ngân hàng, bảo hiểm...

Nếu BĐS đóng băng, lan truyền khủng hoảng tín dụng và chuỗi cung ứng trong nước.

-> Dòng vốn ưu tiên BĐS không chỉ vì TSĐB, mà còn là “cơ chế sinh tồn” trong cấu trúc nền kinh tế hiện tại.

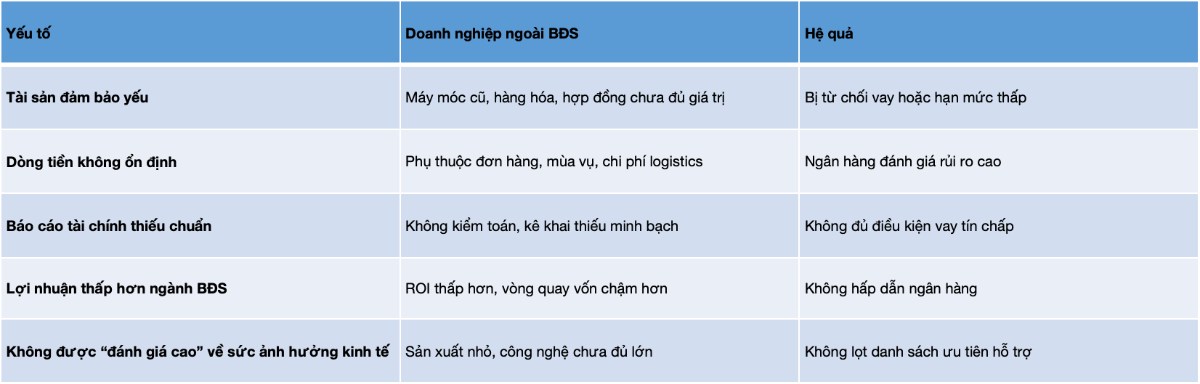

V. Tác động bất lợi tới doanh nghiệp không thuộc bất động sản

→ Các DN ngoài BĐS bị định giá thấp, tiếp cận vốn kém, tăng trưởng bị hạn chế. Việt Nam đang nằm trong vòng lặp tài sản bảo đảm kiểu “bất động sản hóa” nền kinh tế: Doanh nghiệp muốn vay vốn → phải có BĐS, Không có BĐS → không có vốn → không phát triển được → không có tài sản thế chấp.Trong khi đó, các nền kinh tế phát triển đã dịch chuyển sang mô hình dựa trên tài sản phi vật lý và dòng tiền, nhờ vào hệ sinh thái tài chính – pháp lý hỗ trợ mạnh mẽ hơn.

Kết luận phần 1:

Trong cấu trúc hiện tại của nền kinh tế Việt Nam, bất động sản không chỉ là một lĩnh vực kinh doanh, mà đã trở thành một loại "siêu tài sản" – vừa là kênh tích sản ưu tiên, vừa là tài sản đảm bảo gần như duy nhất được hệ thống ngân hàng chấp nhận. Điều này không đơn thuần là một hệ quả từ thói quen hay lựa chọn văn hóa, mà bắt nguồn từ chính bản chất của bất động sản: dễ định giá, có tính ổn định cao, pháp lý rõ ràng, giá trị tăng theo thời gian và dễ phát mại.

Chính vì những đặc tính này, bất động sản trở thành "bệ đỡ mặc định" cho dòng vốn ngân hàng. Và khi toàn bộ hệ thống tài chính – từ chính sách tín dụng, quy trình đánh giá rủi ro, đến hoạt động phát hành trái phiếu – đều xoay quanh tài sản này, thì các loại tài sản khác, dù có tiềm năng tăng trưởng, đổi mới hay tạo giá trị dài hạn, cũng bị xem là lựa chọn thứ cấp.

Điều này tạo ra một nghịch lý lớn: dù Chính phủ liên tục chỉ đạo ưu tiên vốn cho sản xuất – công nghệ – đổi mới sáng tạo, dù các ngân hàng muốn đa dạng hóa rủi ro, và các doanh nghiệp ngoài bất động sản luôn cần vốn để phát triển, thì nguồn lực cuối cùng vẫn quay trở lại bất động sản như một "lực hấp dẫn không thể cưỡng".

Hệ quả là:

Các doanh nghiệp không liên quan đến bất động sản gặp khó khăn trong tiếp cận vốn.

Nền kinh tế lệ thuộc vào chu kỳ địa ốc, dẫn tới bất ổn vĩ mô mỗi khi thị trường này trục trặc.

Sự phân bổ nguồn lực bị sai lệch, kìm hãm năng suất và cạnh tranh dài hạn.

Tình thế này không dễ thay đổi, bởi nó không chỉ là vấn đề về chính sách mà còn là hệ quả của logic tài chính nội tại: trong môi trường mà tài sản rủi ro thấp được ưu tiên, thì bất động sản luôn thắng.

Vì vậy, phần tiếp theo của nghiên cứu sẽ tập trung vào câu hỏi cốt lõi:

Làm sao để khơi thông dòng vốn cho nền kinh tế mà không lệ thuộc vào bất động sản? Chính phủ đã và đang làm gì để giải quyết vấn đề này.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()