+84

+84 Nhận OTP

Dự thảo thông tư của NHNN về việc ngân hàng mua lại TPDN có những quy định rõ ràng hơn, tuy nhiên chưa có nhiều tác động "cởi trói", giúp DN phát hành dễ thở hơn.

Cần xem xét dòng tiền của doanh nghiệp hơn tỉ lệ đòn bẩy tài chính

Mới đây, Ngân hàng Nhà nước đang lấy ý kiến về dự thảo Thông tư sửa đổi, bổ sung một số điều và ngưng hiệu lực một số điều tại Thông tư 16/2021 về việc tổ chức tín dụng mua, bán trái phiếu doanh nghiệp.

Đánh giá về dự thảo này, Chuyên gia kinh tế Nguyễn Trí Hiếu khẳng định: “Tôi ủng hộ việc Ngân hàng Nhà nước cho phép các ngân hàng được phép mua lại trái phiếu doanh nghiệp chưa niêm yết hoặc chưa đăng ký giao dịch trên sàn UpCOM".

Tuy nhiên, để thực hiện việc này cũng bao gồm một số điều kiện. Theo đó, khi doanh nghiệp đang có khoản nợ tại ngân hàng, dư nợ của doanh nghiệp không thể vượt quá 15% vốn chủ sở hữu, ngân hàng không được dùng việc mua trái phiếu để đảo nợ và việc mua bán này cần phải tính chung vào dư nợ của doanh nghiệp theo đúng quy định của Luật Các tổ chức tín dụng.

Còn theo ông Nguyễn Quang Thuân - Chủ tịch FiinRatings - đơn vị chuyên về xếp hạng tín nhiệm, vấn đề có ý nghĩa nhất được đề cập trong dự thảo là trong bối cảnh áp lực mua lại trái phiếu thời gian qua khi nhà đầu tư yêu cầu tất toán trước hạn.

“Việc ngân hàng mua lại trái phiếu doanh nghiệp nhằm tháo gỡ áp lực mà một số tổ chức tín dụng đang gặp phải do trước đó đã phân phối cho nhà đầu tư trong khi tổ chức phát hành gặp khó khăn về dòng tiền và không thể mua lại”, ông cho biết.

Dự thảo cũng bổ sung quy định ngân hàng chỉ có thể mua trái phiếu doanh nghiệp khi hệ số nợ/vốn chủ sở hữu (bao gồm cả khối lượng trái phiếu doanh nghiệp dự kiến phát hành) không vượt quá 5 lần dựa trên báo cáo tài chính gần nhất đã được kiểm toán.

Tuy nhiên, theo ông Nguyễn Trí Hiếu, tỉ lệ đòn bẩy chỉ là tỉ lệ trên bảng cân đối kế toán, điều quan trọng là dòng tiền của doanh nghiệp có đủ để trả nợ hay không? Ngân hàng cần có sự thẩm định về doanh nghiệp phát hành trái phiếu có khả năng trả nợ và xem xét bảng xếp hạng tín nhiệm của những công ty xếp hạng tín nhiệm độc lập vì mang yếu tố bao trùm, chi tiết và khách quan hơn so với bảng đánh giá nội bộ của ngân hàng.

Trong dự thảo còn sửa đổi việc các tổ chức tín dụng phải sử dụng dịch vụ thanh toán không dùng tiền mặt trong giao dịch mua trái phiếu với bên bán trái phiếu. Ông Hiếu cho rằng, điều này là hợp lý, bởi sẽ kiểm soát được giao dịch của các doanh nghiệp, tránh mục đích sử dụng vốn bất hợp pháp…

Đưa ra những tiêu chí xác định phương án khả thi và tiêu chí xác định doanh nghiệp phát hành trái phiếu có khả năng tài chính để đảm bảo thanh toán đủ gốc và lãi trái phiếu đúng hạn, ông Hiếu đề xuất, có 3 nhóm tiêu chí quan trọng nhất là dòng tiền, lợi nhuận, và thanh khoản.

Thứ nhất, dòng tiền của doanh nghiệp cần phải đủ để trả nợ. Theo đó, tỉ lệ trang trải mức trả nợ (Thu nhập ròng/tổng nợ gốc và lãi) ít nhất phải trên 1.

Về thanh khoản, cần đánh giá trên hệ số khả năng thanh toán nợ ngắn hạn (Tài sản hiện tại/ các khoản phải trả hiện tại) hay chỉ số thanh khoản đo lường khả năng đáp ứng các nghĩa vụ nợ và biên độ an toàn của công ty…

Nguy cơ tác động đến nợ xấu ngân hàng

Đánh giá chung, ông Đặng Trần Phục - Chủ tịch HĐQT CTCP AZfin Việt Nam nhận định, dự thảo này sẽ phần nào tháo gỡ khó khăn cho các doanh nghiệp có trái phiếu phát hành thuộc đối tượng quy định của Ngân hàng Nhà nước, từ đó giảm bớt căng thẳng, áp lực đối với các doanh nghiệp phát hành trái phiếu nói riêng và toàn bộ thị trường tài chính nói chung.

“Tuy tác động không quá nhiều đến thị trường trái phiếu, nhưng nhìn chung, đây là một tín hiệu tích cực, “cởi trói” của Ngân hàng Nhà nước cho các ngân hàng tham gia sâu hơn vào thị trường trái phiếu, từ đó thúc đẩy thị trường trái phiếu phát triển tốt hơn cùng với các biện pháp khác”, ông nói.

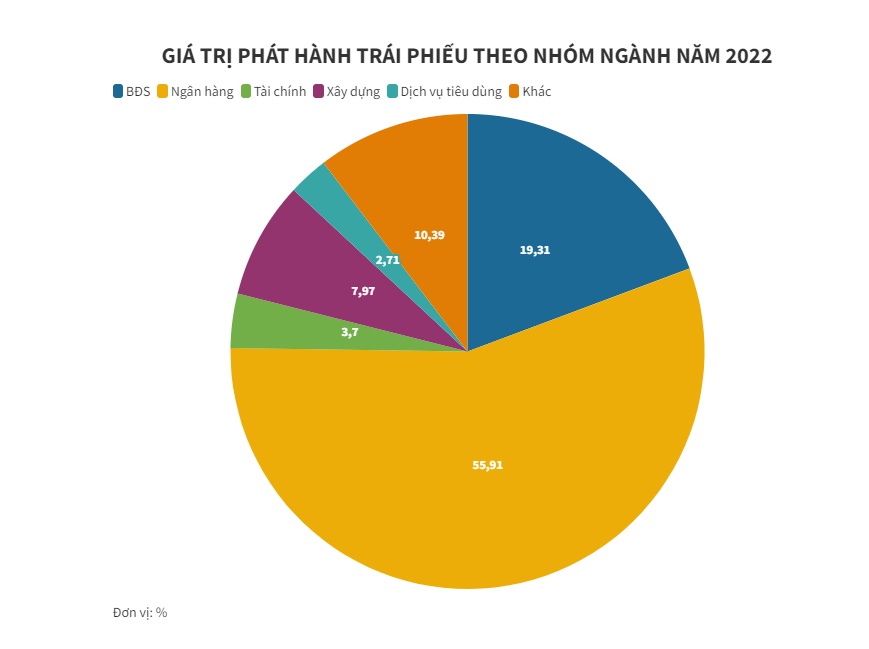

Nhận định về ảnh hưởng đến thị trường bất động sản, ông Phục cho biết, dự thảo này cũng góp phần thúc đẩy cho thị trường này tốt hơn. Vì thông thường các doanh nghiệp bất động sản chiếm khoảng 20% lượng phát hành trái phiếu trên thị trường Việt Nam nhưng hiện tại lại là lĩnh vực đang gặp khó khăn nhiều nhất.

Nhưng dự thảo này sẽ thúc đẩy việc các doanh nghiệp bất động sản có thể huy động vốn từ kênh trái phiếu thuận lợi hơn khi giúp cho các công ty bất động sản có thể huy động vốn từ việc phát hành trái phiếu cho ngân hàng thương mại cổ phần”, vị Chủ tịch công ty tư vấn đầu tư chứng khoán cho hay.

Còn theo nhận định của Chủ tịch FiinRating, nếu dự thảo sửa đổi Thông tư 16 này được giữ nguyên thì chưa có tác động nhiều đến việc giải quyết vấn đề trái phiếu doanh nghiệp nói riêng, trong đó có vấn đề tín dụng bất động sản.

Bởi khi một doanh nghiệp chậm trả trái phiếu thì sau đó sẽ có khả năng chậm trả nợ ngân hàng và khi quá hạn 91 ngày thì vào Nhóm 3 - Nợ dưới tiêu chuẩn, mức lập dự phòng 20% và trên 181 ngày thì vào Nhóm 4 - Nợ nghi ngờ, trích lập dự phòng 50% và mức xấu nhất là nếu chậm trả hơn một năm thì nhảy Nhóm 5 - Nợ có khả năng mất vốn và phải trích lập 100% dự phòng nợ xấu.

Ông Thuân đánh giá áp lực lên nợ xấu sẽ sinh ra trong thời gian tới đây nếu như không được tái cơ cấu. Do đó, tác động chéo sang chất lượng tín dụng của ngân hàng là hiện hữu.

"Đây là vấn đề nên được đánh giá cụ thể và có những chính sách tiếp theo để có thể giải quyết vấn đề trái phiếu doanh nghiệp hiện nay và giảm thiểu rủi ro sang nợ xấu tín dụng ngân hàng", vị chuyên gia này nhận định.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận