Sự trì hoãn của Fed không thể ngăn làn sóng nới lỏng tiền tệ toàn cầu

Các nhà hoạch định chính sách toàn cầu sẽ không để sự trì hoãn giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) làm xao lãng nỗ lực nới lỏng tiền tệ của họ.

Trong số 23 ngân hàng trung ương hàng đầu thế giới mà Bloomberg theo dõi, chỉ có Ngân hàng Trung ương Nhật Bản (BoJ) sẽ không giảm lãi suất trong vòng 18 tháng tới. Hầu hết các ngân hàng khác đều chuẩn bị cho quá trình nới lỏng tiền tệ trong năm nay.

Theo dự báo, các NHTW sẽ giảm tổng cộng 155 điểm cơ bản cho đến cuối năm 2025. Ngay cả Fed, dù kế hoạch cắt giảm lãi suất bị trật nhịp so với dự báo trước đó vì lạm phát dai dẳng, cũng được dự báo sẽ thực hiện một vài động thái nới lỏng trong năm nay.

Tuy nhiên, có một thứ rõ ràng hơn là khả năng loại bỏ nhanh chóng chính sách thắt chặt toàn cầu chưa từng có trong thời kỳ hậu đại dịch đang giảm dần. Cùng với sự thận trọng của Fed, các ngân hàng trung ương sẽ có xu hướng giảm lãi suất nhẹ nhàng hơn nhiều so với lúc tăng do lạm phát vẫn còn dai dẳng.

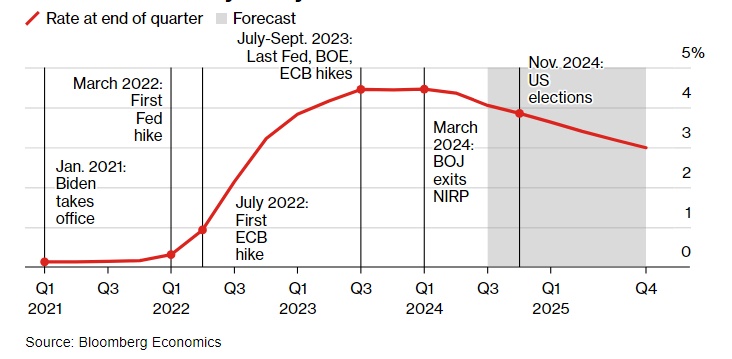

Động thái của các NHTW lớn và dự báo

Quá trình nới lỏng trên toàn thế giới cũng đang diễn ra không đồng bộ. Tại châu Âu, Ngân hàng Trung ương Thụy Sĩ (SNB) đã cắt giảm lãi suất 2 lần trong năm nay, Ngân hàng Trung ương châu Âu (ECB) đã thực hiện 1 lần, Ngân hàng Trung ương Anh (BoE) vẫn chưa nới lỏng chính sách. Trong khi đó, các quan chức NHTW Na Uy vừa ra tín hiệu rằng khó có khả năng họ hành động trước năm 2025.

Làn sóng nới lỏng tiền tệ toàn cầu vẫn có thể gặp phải những trở ngại, như những gì đã diễn ra với Fed và ECB. Ngân hàng Trung ương Úc thậm chí không loại trừ khả năng tăng lãi suất một lần nữa.

“Lạm phát sau đại dịch đã làm thay đổi cách thức hoạt động của các ngân hàng trung ương. Mô hình 'lên thang cuốn, xuống thang máy' đã bị đảo ngược, với lãi suất tăng nhanh và giảm chậm. Sức ảnh hưởng của Fed trong chính sách tiền tệ toàn cầu dường như đã giảm, với ECB, SNB và nhiều thị trường mới nổi đang định hướng riêng của mình. Bức tranh tổng thể là các đợt cắt giảm sẽ đến muộn hơn, chậm hơn và ít đồng bộ hơn so với dự kiến vào đầu năm”, Tom Orlik, Chuyên gia kinh tế trưởng toàn cầu tại Bloomberg Economics, cho biết.

Nhưng khi bước sang 6 tháng cuối năm, triển vọng nới lỏng càng trở nên khả thi với phần lớn quốc gia. Đây là dự báo của Bloomberg về triển vọng chính sách của các ngân hàng trung ương thiết lập lãi suất cho 90% nền kinh tế toàn cầu.

Fed

- Lãi suất chuẩn hiện tại (mức cao nhất): 5.5%

- Dự báo của Bloomberg Economics cho cuối năm 2024: 5%

- Dự báo của Bloomberg Economics cho cuối năm 2025: 4%

- Dự báo của thị trường: Một đợt giảm vào tháng 11, với 80% khả năng có thêm một đợt nữa vào tháng 12.

Chủ tịch Fed Jerome Powell

Trong biểu đồ dot-plot gần nhất, các quan chức Fed đã dự kiến giảm lãi suất 1 lần trong năm nay và tất cả ánh mắt sẽ theo dõi xem liệu đợt giảm lãi suất này có thể xảy ra trong quý 3, cuối năm hay thậm chí muộn hơn.

Fed tỏ ra thận trọng khi dữ liệu đầu năm 2024 làm dấy lên lo ngại về tiến độ chậm chạp trong việc giảm lạm phát. Nhưng một số quan chức Fed đã nêu bật các dữ liệu cho thấy áp lực đang giảm. Mới đây nhất, chỉ số giá chi tiêu tiêu dùng cá nhân lõi (PCE lõi) – thước đo lạm phát yêu thích của Fed – tăng 0.1% so với tháng trước và tăng 2.6%, thấp hơn mức 2.8% của tháng 4 và là mức tăng yếu nhất kể từ tháng 3/2021.

Dù vậy, một số quan chức cho rằng không nên chú trọng quá mức vào một vài chỉ số lạm phát đáng khích lệ. Chủ tịch Fed Jerome Powell đã nhấn mạnh rằng các nhà hoạch định chính sách sẽ dựa vào một loạt các dữ liệu, bao gồm thị trường lao động và giá cả, khi quyết định thời điểm thích hợp để giảm lãi suất.

Ngân hàng Trung ương châu Âu

- Lãi suất chuẩn hiện tại: 3.75%

- Dự báo của Bloomberg Economics cho cuối năm 2024: 3.25%

- Dự báo của Bloomberg Economics cho cuối năm 2025: 2.25%

- Dự báo của thị trường: Rất có khả năng cắt giảm vào tháng 9, và gần 75% khả năng có thêm một đợt nữa vào cuối năm.

Chủ tịch ECB Christine Lagarde

Sau khi cắt giảm lãi suất lần đầu tiên trong tháng 5/2024, ECB không vội vàng thực hiện thêm.

Lạm phát, dù đang trong xu hướng giảm dần, sẽ không đạt mức mục tiêu 2% một cách bền vững cho đến gần cuối năm 2025, theo các dự báo quý mới nhất của ECB.

Tăng trưởng tiền lương, đặc biệt là trong ngành dịch vụ, là nguyên nahna giữ mức tăng giá tiêu dùng ở mức cao và làm các quan chức lo lắng về việc nới lỏng chính sách tiền tệ quá nhanh chóng.

Khả năng tiếp tục giảm vào tháng 7/2024 gần như bị loại bỏ và khả năng giảm vào tháng 9 đang tăng lên.

Ngân hàng Trung ương Nhật Bản

- Lãi suất chuẩn hiện tại (mức cao nhất): 0.1%

- Dự báo của Bloomberg Economics cho cuối năm 2024: 0.5%

- Dự báo của Bloomberg Economics cho cuối năm 2025: 0.5%

- Dự báo của thị trường: NHTW sẽ nâng lãi suất dưới 25 điểm cơ bản trong phần còn lại của năm 2024. Họ sẽ đưa ra động thái tiếp theo vào tháng 10.

Chủ tịch BoJ Kazuo Ueda

Thống đốc Kazuo Ueda dự kiến sẽ công bố kế hoạch giảm mua trái phiếu tại cuộc họp vào tháng 7/2024. Khả năng tăng lãi suất trong cuộc họp này cũng chưa bị loại trừ hoàn toàn.

Tỷ giá có khả năng tiếp tục gây khó cho BoJ. Đồng Yên lao dốc không ngừng đã ảnh hưởng đến các hộ gia đình và doanh nghiệp nhỏ khi làm tăng chi phí nhập khẩu. Đó là lý do tại sao nền kinh tế đã suy giảm hai lần trong 3 quý vừa qua.

Bộ Tài chính Nhật Bản đã thực hiện can thiệp lớn nhất từ trước đến nay để hỗ trợ đồng Yên vào cuối tháng 4 và đầu tháng 5. Có quan điểm thị trường ngày càng tăng rằng sớm hay muộn BoJ sẽ phải hành động để hỗ trợ đồng tiền này.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()