SSI dự báo doanh thu thuần của NT2 năm 2024 giảm 54,5%

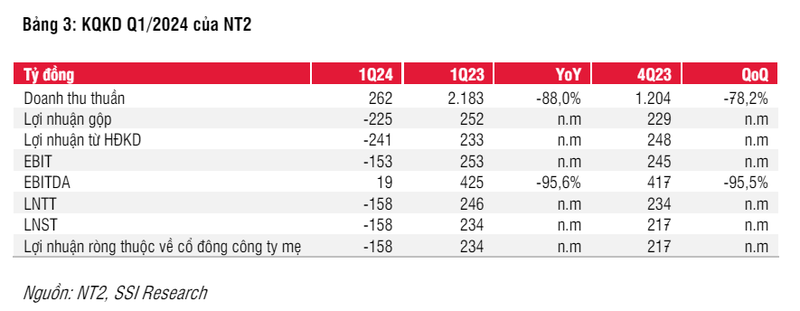

Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (NT2) ghi nhận kết quả kinh doanh ảm đạm trong quý 1/2024 với doanh thu và lợi nhuận sau thuế (LNST) lần lượt đạt 262 tỷ đồng (giảm 88% so với cùng kỳ năm ngoái) và -158 tỷ đồng (so với 234 tỷ đồng trong quý 1/2023)

CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) được dự đoán cải thiện sản lượng điện trong Q2/2024, đón đầu mùa cao điểm về điện trên toàn quốc. Tuy nhiên, do hạn chế sản lượng theo hợp đồng, NT2 có thể thua lỗ 255 tỷ đồng.

Kết quả kinh doanh sụt giảm của NT2 trong quý 1/2024 chủ yếu do hai nguyên nhân chính: sản lượng điện giảm mạnh, gần 86% so với cùng kỳ năm ngoái do sản lượng điện theo hợp đồng (Qc) gần như bằng 0, tỷ trọng điện khí trong cơ cấu sản lượng điện cả nước giảm và EVN ưu tiên huy động các nguồn điện rẻ hơn như điện than và thủy điện; giá bán điện FMP giảm 11% so với cùng kỳ năm ngoái trong khi giá khí đầu vào tăng 4%.

Mặc dù kết quả kinh doanh ảm đạm, NT2 vẫn ghi nhận thu nhập 70 tỷ đồng từ việc đánh giá tăng giá trị hàng tồn kho. LNST cốt lõi (không tính thu nhập bất thường) của công ty cũng phù hợp với dự báo. Dự kiến trong quý 2/2024, hoạt động kinh doanh của NT2 sẽ có sự cải thiện nhờ vào mùa cao điểm nhu cầu điện, dẫn đến sản lượng điện và lợi nhuận sau thuế tăng.

SSI Research dự báo doanh thu thuần của NT2 trong năm 2024 sẽ giảm 54,5% so với năm 2023, xuống còn 2.908 tỷ đồng, sản lượng điện tiêu thụ giảm 54,4% so với năm 2023, xuống còn 1.318 triệu kWh do nhu cầu điện trong nước giảm. Năm 2024, lợi nhuận trước thuế của NT2 dự kiến sẽ giảm mạnh, xuống còn -256 tỷ đồng kéo theo lợi nhuận sau thuế giảm xuống còn -255 tỷ đồng.

Bên cạnh đó, NT2 được kỳ vọng sẽ có kết quả kinh doanh khả quan trong năm 2025 với nhiều điểm sáng. Doanh thu dự kiến tăng 77,5% lên 5.163 tỷ đồng, lợi nhuận sau thuế tăng 261,5% lên 1.140 tỷ đồng. Nhờ Nhà máy điện khí Phú Mỹ 3 được bàn giao cho EVN và triển khai LNG để sản xuất điện, sản lượng điện và giá cổ phiếu của NT2 cũng được kỳ vọng sẽ tăng mạnh.

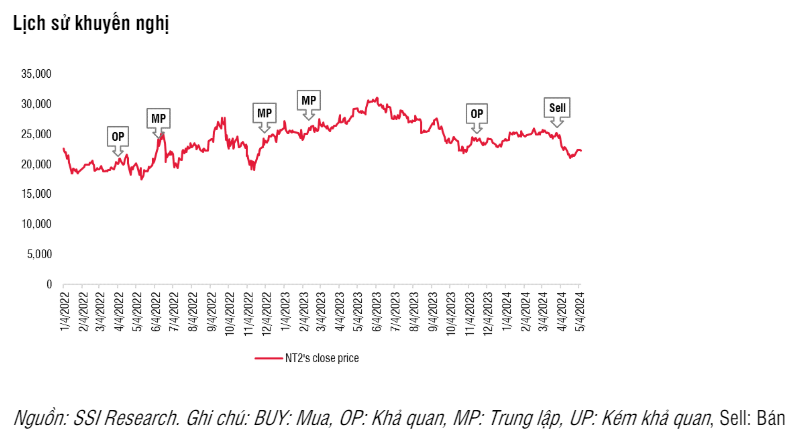

Sau khi giá cổ phiếu giảm 12% kể từ khuyến nghị BÁN vào ngày 31/03/2024, với giá mục tiêu 12 tháng là 23.000 đồng/cổ phiếu (tiềm năng tăng giá 5%) dựa trên phương pháp định giá DCF và EV/EBITDA, SSI Research nâng khuyến nghị lên TRUNG LẬP đối với cổ phiếu NT2.

Theo các chuyên gia, các yếu tố hỗ trợ tăng cho khuyến nghị này bao gồm việc triển khai nhanh chóng nguồn cung LNG, sản lượng hợp đồng cao hơn dự kiến và mức đền bù cao hơn. Tuy nhiên, cũng có một số rủi ro cần xem xét, bao gồm nhu cầu điện thấp hơn dự kiến, biến động giá khí, thiếu hụt nguồn cung khí và khó khăn tài chính của EVN.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()