'Sóng dưới đáy sông' nhìn từ dòng vốn ngoại

"Hãy sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi". Và trong khi TTCK chứng kiến những cơn sóng lặng suốt một năm qua, kỷ lục mua ròng của nhà đầu tư khối ngoại trong tháng cuối năm 2022 như một chỉ báo hấp dẫn cho một trang mới năm 2023.

Thị trường chứng khoán (TTCK) vốn được xem là hàn thử biểu của nền kinh tế, nhưng hàn thử biểu này trong giai đoạn vừa qua đang có những phản ánh lệch pha. Tăng trưởng GDP của Việt Nam trong năm 2022 thuộc Top cao nhất thế giới, lạm phát được kiểm soát, tỷ giá biến động không tiêu cực như nhiều quốc gia khác…, nhưng TTCK lại diễn biến ngược lại, nhiều lần ghi tên trong bảng xếp hạng "thị trường giảm mạnh nhất".

TTCK kết thúc năm 2022 trong sắc đỏ khi các chỉ số đồng loạt sụt xuống dưới mức tham chiếu. Phiên giao dịch cuối cùng ngày 30/12, VN-Index giảm 2,2 điểm xuống 1.007,09 điểm và HNX-Index giảm 1,23 điểm, còn 205,31 điểm.

Sau một năm, VN-Index đã rớt mất 491,19 điểm, tương đương bốc hơi 32,7% giá trị vốn hóa trong khi cả năm 2021 tăng gần 36%. Trong khi đó, HNX-Index giảm mạnh hơn khi mất đến 268,68 điểm, tương ứng giảm 56,7% so với cuối năm trước.

Không chỉ các nhà đầu tư nhỏ lẻ, mà cả những nhà đầu tư kỳ cựu, những quỹ đầu tư chuyên nghiệp cũng không đoán định được mức độ khốc liệt của thị trường năm qua. Nói như lời người quản lý quỹ ngoại Pyn Elite Fund, "là một nhà quản lý danh mục đầu tư, tôi rất bối rối và ngạc nhiên trước tình hình hoạt động yếu kém như vậy của thị trường chứng khoán".

Cũng là dễ hiểu về sự "bối rối" và "ngạc nhiên" đó nếu nhìn lại thống kê này. Tính đến cuối tháng 12/2022, quỹ ngoại lớn nhất thị trường do Dragon Capital quản lý Vietnam Enterprise Investments Limited (VEIL) có tỷ suất lợi nhuận âm 34,6%. Đây cũng là kết quả tệ nhất của quỹ VEIL trong nhiều năm trở lại đây.

Các quỹ thành viên khác trong nhóm Dragon Capital cũng có kết quả tương tự VEIL với hiệu suất âm lớn hơn mức giảm của chỉ số tham chiếu. Đơn cử, DC Dynamic Securities Fund (DCDS) có tỷ suất lợi nhuận âm 34,5% từ đầu năm 2022, CTBC Vietnam Equity Fund âm 34,8%,...

Trong số các quỹ lớn, Pyn Elite Fund cũng ghi nhận tỷ suất lợi nhuận âm đến 28,9% kể từ đầu năm 2022. Ba quỹ ngoại khác cũng chứng kiến hiệu suất âm dù có thành tích chiến thắng VN-Index là Vietnam Holding âm 32,3%, LionGlobal Vietnam Fund âm 31,6%, KIM Vietnam Growth Fund âm 29,92%.

Tuy nhiên, điều đáng mừng là, số liệu thống kê cho thấy, dòng vốn ngoại - điểm tựa vững vàng cho TTCK đang âm thầm đổ mạnh vào Việt Nam bằng nhiều kênh, qua đó giúp nhiều nhà đầu tư lấy lại niềm tin vào TTCK cũng như triển vọng tích cực của các doanh nghiệp và nền kinh tế trong bối cảnh giá cổ phiếu xuống đáy trong 2 năm.

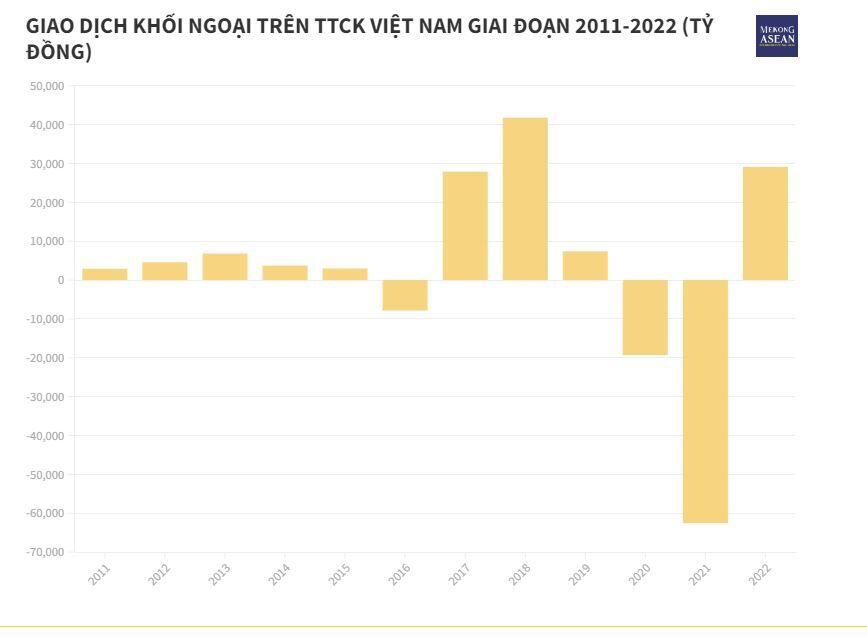

Theo thống kê trong năm 2022, nhà đầu tư nước ngoài mua ròng tổng cộng 29.130 tỷ đồng trên toàn TTCK Việt Nam, đối lập với con số nhà đầu tư nước ngoài bán ròng 62.538 tỷ đồng năm 2021.

Theo đó, đây là năm đứng thứ hai về giá trị mua ròng cổ phiếu của khối ngoại, chỉ xếp sau năm 2018 (41.783 tỷ đồng). Chỉ tính riêng hai tháng cuối năm nay, nhà đầu tư ngoại xuống tiền khoảng 30.250 tỷ đồng mua ròng trên thị trường. Tháng 11 ghi nhận quy mô mua ròng kỷ lục với hơn 16.900 tỷ đồng.

Những gương mặt nổi bật là các quỹ của Đài Loan (Trung Quốc), Thái Lan, Hàn Quốc... Một số quỹ mua nhiều cổ phiếu Việt như Fubon (Đài Loan), VNM (US), DR Diamond của Thái, Dragon Capital...

Đi tìm câu trả lời về triển vọng thị trường chứng khoán Việt Nam 2023, Mekong ASEAN có cuộc trò chuyện với Giám đốc quỹ đầu tư mạo hiểm Nextrans Việt Nam, chị Lê Hàn Tuệ Lâm - người có kinh nghiệm đầu tư trên nhiều thị trường lớn trên thế giới như Mỹ, Hàn Quốc, Nhật Bản...

Mekong ASEAN: Từ góc độ người có nhiều kinh nghiệm trong việc quan sát dòng vốn các nhà đầu tư nước ngoài trên thị trường, chị dự báo như thế nào về dòng vốn ngoại năm 2023?

Chị Lê Hàn Tuệ Lâm: Với câu chuyện đầu tư năm 2022, trong cảm quan của tất cả mọi người, khó khăn là điều không thể không nhắc đến.

Tuy nhiên, việc khối ngoại liên tục mua ròng trở lại cho thấy bối cảnh vĩ mô cũng như định giá TTCK đang là điểm sáng hấp dẫn trong mắt những nhà đầu tư nước ngoài. Cụ thể, VN-Index đang giao dịch ở mức P/E 10,91 lần, tiệm cận mức thấp nhất trong 10 năm (10,34 lần) vào ngày 5/11/2012. Mức định giá này cũng gần về mức định giá mà VN-Index đã từng ghi nhận trong làn sóng Covid thứ nhất vào ngày 31/3/2020. Như vậy, so với mức định giá trung bình 10 năm khoảng 16 lần và mức trung vị 10 năm 16,23 lần, mức định giá theo P/E hiện tại của VN-Index thấp hơn đáng kể.

Nếu làm một so sánh nhỏ, với mức P/E này thì TTCK Việt Nam đang được định giá thấp nhất nếu so với các thị trường trong khu vực khi PE forward của Thái Lan là 15x, Malaysia là 14x, Indonesia là 10x và Singapore là 12x, là cơ hội kích hoạt một số dòng vốn từ nhà đầu tư nước ngoài.

Mekong ASEAN: Thị trường luôn nhạy cảm với khối ngoại, với những dự báo tích cực về dòng tiền, theo chị, sẽ tác động như thế nào tới TTCK Việt Nam năm 2023?

Chị Lê Hàn Tuệ Lâm: Khối nhà đầu tư nước ngoài luôn được coi là nhân tố tác động mạnh tới tâm lý của giới đầu tư trong nước. Bởi lẽ, dòng vốn của khối này không hề nhỏ, có khả năng dẫn dắt thị trường. Mặt khác, trước khi giải ngân tiền vào thị trường, khối này cũng rất kỹ lưỡng trong việc nghiên cứu về một cổ phiếu hoặc một nhóm cổ phiếu có ý định đầu tư.

Động thái và những chỉ báo tích cực từ phía nhà đầu tư nước ngoài sẽ trở thành trợ lực lớn giúp thị trường phục hồi. Đây là yếu tố kỳ vọng trong năm 2023.

Nhưng sẽ khó khăn. Lực cản trong năm 2023 phần lớn sẽ đến từ các yếu tố nền tảng, cụ thể là doanh nghiệp trong nước. Năm 2022, lãi suất tăng rất cao, hệ quả từ việc lãi suất tăng sẽ còn "ngấm" dần trong những năm tiếp theo. Đặc biệt, đối với nhiều doanh nghiệp trên sàn, đòn bẩy tài chính rất cao lên đến 50-60% cơ cấu vốn. Huống chi, lãi suất còn chưa có dấu hiệu chững lại, nhìn ra thế giới, FED vẫn có động thái tiếp tục tăng lãi suất, có thể chạm mốc kỷ lục 6% như nhiều chuyên gia dự báo.

Trong khi đó, trong thời gian qua, niềm tin của nhà đầu tư chứng khoán giảm mạnh. Bên cạnh những tác động tiêu cực từ bối cảnh rủi ro vĩ mô, kinh tế - tài chính trên thế giới, tâm lý nhà đầu tư chứng khoán còn chịu ảnh hưởng từ những vụ việc vi phạm pháp luật tại một số doanh nghiệp lớn. Song, không ai dám khẳng định, đó đã là cuối cùng.

Do đó, TTCK năm 2023 có cơ hội nhưng sẽ phân hoá theo ngành, với những nhóm ngành nhạy cảm với lãi suất và các biến cố thị trường, rõ ràng, lời khuyên là không nên ưa cảm giác mạo hiểm.

Đối với các nhà đầu tư cá nhân, cần rất linh động trong việc điều chỉnh dòng vốn. Còn tiền là còn cơ hội. Đôi khi, đứng ngoài thị trường quan sát là một việc làm đúng đắn.

Mekong ASEAN: Chứng khoán Việt Nam đang trở nên hấp dẫn, nhưng cũng không phải không có những rào cản đối với các nhà đầu tư nước ngoài. Chị nhìn nhận về yếu tố này như thế nào?

Chị Lê Hàn Tuệ Lâm: Một điều phải nhấn mạnh, Việt Nam luôn là điểm đến trong khu vực Đông Nam Á của nhà đầu tư nước ngoài, không phải chỉ một năm tới mà sẽ là cả thập kỷ tới với môi trường chính trị ổn định, tốc độ tăng trưởng và điều kiện dân số hấp dẫn.

Tuy nhiên, vẫn có những rào cản nhất định. Nền kinh tế Việt Nam có độ mở lớn, chịu tác động mạnh từ những biến động kinh tế - chính trị thế giới. Do đó, lo ngại về thay đổi trong chính sách điều hành vĩ mô cũng là yếu tố khiến khối ngoại cân nhắc dòng tiền.

Bên cạnh đó, quy mô giao dịch chứng khoán cũng bị hạn chế bởi “room ngoại” khi nhiều phần vốn hóa thị trường vẫn thuộc sở hữu của Nhà nước nên dư địa để nhà đầu tư nước ngoài có thể thật sự tham gia vào thị trường còn tương đối hạn chế.

Đặc biệt, thoái vốn trên TTCK không phải câu chuyện dễ dàng khi quy mô nền kinh tế chưa đủ để nhà đầu tư trong nước đỡ được lực cầu của nhà đầu tư nước ngoài. Nhà đầu tư nước ngoài muốn thoái vốn phải tiến hành rất chậm, đây cũng là rủi ro mà khối ngoại cân nhắc.

Mekong ASEAN: Với những phân tích trên, chị đánh giá thế nào về cơ hội của những nhà đầu tư cá nhân trong năm tới?

Chị Lê Hàn Tuệ Lâm: Trải qua những biến động, thị giá nhiều cổ phiếu trên thị trường đã thấp hơn giá trị sổ sách, có thể hiểu một cách nôm na là cổ phiếu đó bị định giá "lỗ vốn" trên sàn giao dịch.

Như Warren Buffett đã nói "Hãy sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi", "Cho dù chúng ta đang nói về cổ phiếu hay mọi thứ khác, tôi thích mua hàng hóa chất lượng khi nó bị hạ giá".

Trong bối cảnh thị trường đang bất ổn, thay vì bị ảnh hưởng bởi tâm lý đám đông thì chúng ta có thể nhìn vào mặt tích cực hơn của vấn đề. Có thể thấy, không phải lúc nào TTCK cũng lặp lại tình trạng hàng loạt cổ phiếu giảm giá mạnh dưới giá trị sổ sách như vậy. Và không phải lúc nào những cơ hội mua cổ phiếu có mức giá dưới giá vốn cũng rộng mở như thế này.

Tất nhiên, cơ hội luôn đi cùng rủi ro. Đó chỉ là cuộc chơi với những ai ưa mạo hiểm. Đối với nhà đầu tư cá nhân, khi thị trường chưa xác lập một hướng đi rõ ràng, đứng ngoài quan sát vẫn là lựa chọn khôn ngoan.

Mekong ASEAN: Từ góc độ vừa là một nhà đầu tư cá nhân, vừa là đại diện quỹ đầu tư, chị có thể chia sẻ về triết lý đầu tư của mình?

Chị Lê Hàn Tuệ Lâm: Dù đứng từ góc độ quỹ đầu tư hay cá nhân, khi đầu tư vào bất kỳ một công ty, lĩnh vực gì, nguyên tắc cơ bản là công ty, lĩnh vực đó có đem lại giá trị cho xã hội hay không.

Có một câu hỏi rất hay rằng: "Đầu tư chứng khoán có phải zero-sum game hay không?". Nếu nhìn một cách đơn giản, có vẻ đúng, người này được thì người kia mất. Tuy nhiên, nếu nhìn vào bản chất, "game" đó nếu đầu tư đúng sẽ tạo rất nhiều giá trị thặng dư. Khi các công ty huy động vốn trên thị trường, họ dùng tiền để đầu tư kinh doanh, tạo ra công ăn việc làm, hàng hoá, dịch vụ, thúc đẩy phát triển kinh tế xã hội.

Vậy, đặt vấn đề ngược lại, năm 2017 khi chứng khoán tạo đỉnh, người người nhà nhà đầu tư chứng khoán đều có lãi, ai là người mất? Nếu nhìn rộng ra, ở thời điểm đó, cuộc chơi không dừng lại ở chứng khoán mà vận hành cả một nền kinh tế. Khi TTCK hút tiền, tự khắc tiền vào các thị trường khác sẽ ảnh hưởng.

Xin cảm ơn những chia sẻ của chị!

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()