Tìm mã CK, công ty, tin tức

Theo dõi

Đối với thị trường Việt Nam, chúng tôi có một số điểm lưu ý:

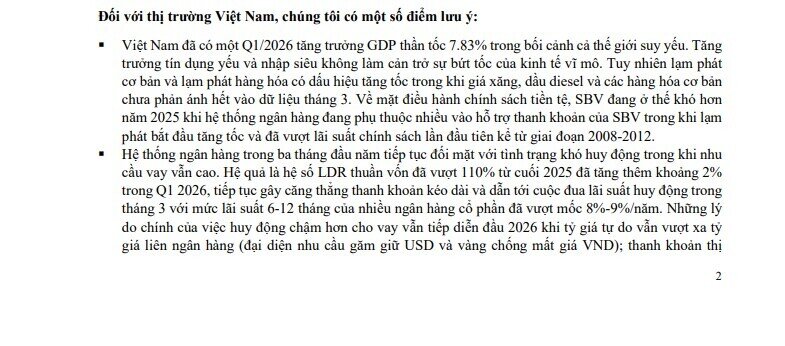

Việt Nam đã có một Q1/2026 tăng trưởng GDP thần tốc 7.83% trong bối cảnh cả thế giới suy yếu. Tăng trưởng tín dụng yếu và nhập siêu không làm cản trở sự bứt tốc của kinh tế vĩ mô. Tuy nhiên lạm phát cơ bản và lạm phát hàng hóa có dấu hiệu tăng tốc trong khi giá xăng, dầu diesel và các hàng hóa cơ bản chưa phản ánh hết vào dữ liệu tháng 3. Về mặt điều hành chính sách tiền tệ, SBV đang ở thế khó hơn năm 2025 khi hệ thống ngân hàng đang phụ thuộc nhiều vào hỗ trợ thanh khoản của SBV trong khi lạm phát bắt đầu tăng tốc và đã vượt lãi suất chính sách lần đầu tiên kể từ giai đoạn 2008-2012.

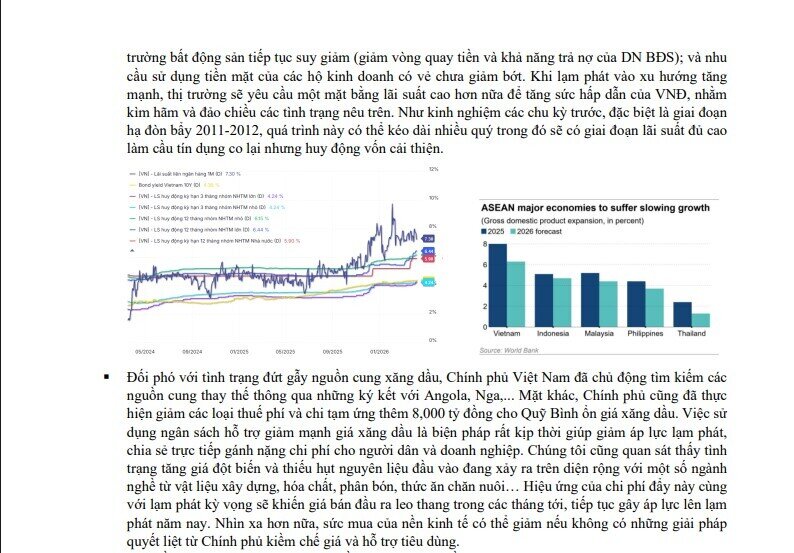

Hệ thống ngân hàng trong ba tháng đầu năm tiếp tục đối mặt với tình trạng khó huy động trong khi nhu cầu vay vẫn cao. Hệ quả là hệ số LDR thuần vốn đã vượt 110% từ cuối 2025 đã tăng thêm khoảng 2% trong Q1 2026, tiếp tục gây căng thẳng thanh khoản kéo dài và dẫn tới cuộc đua lãi suất huy động trong tháng 3 với mức lãi suất 6-12 tháng của nhiều ngân hàng cổ phần đã vượt mốc 8%-9%/năm. Những lý do chính của việc huy động chậm hơn cho vay vẫn tiếp diễn đầu 2026 khi tỷ giá tự do vẫn vượt xa tỷ giá liên ngân hàng (đại diện nhu cầu găm giữ USD và vàng chống mất giá VND); thanh khoản thị trường bất động sản tiếp tục suy giảm (giảm vòng quay tiền và khả năng trả nợ của DN BĐS); và nhu cầu sử dụng tiền mặt của các hộ kinh doanh có vẻ chưa giảm bớt. Khi lạm phát vào xu hướng tăng mạnh, thị trường sẽ yêu cầu một mặt bằng lãi suất cao hơn nữa để tăng sức hấp dẫn của VNĐ, nhằm kìm hãm và đảo chiều các tình trạng nêu trên. Như kinh nghiệm các chu kỳ trước, đặc biệt là giai đoạn hạ đòn bẩy 2011-2012, quá trình này có thể kéo dài nhiều quý trong đó sẽ có giai đoạn lãi suất đủ cao làm cầu tín dụng co lại nhưng huy động vốn cải thiện.

Đối phó với tình trạng đứt gẫy nguồn cung xăng dầu, Chính phủ Việt Nam đã chủ động tìm kiếm các nguồn cung thay thế thông qua những ký kết với Angola, Nga,... Mặt khác, Chính phủ cũng đã thực hiện giảm các loại thuế phí và chi tạm ứng thêm 8,000 tỷ đồng cho Quỹ Bình ổn giá xăng dầu. Việc sử dụng ngân sách hỗ trợ giảm mạnh giá xăng dầu là biện pháp rất kịp thời giúp giảm áp lực lạm phát, chia sẻ trực tiếp gánh nặng chi phí cho người dân và doanh nghiệp. Chúng tôi cũng quan sát thấy tình trạng tăng giá đột biến và thiếu hụt nguyên liệu đầu vào đang xảy ra trên diện rộng với một số ngành nghề từ vật liệu xây dựng, hóa chất, phân bón, thức ăn chăn nuôi… Hiệu ứng của chi phí đẩy này cùng với lạm phát kỳ vọng sẽ khiến giá bán đầu ra leo thang trong các tháng tới, tiếp tục gây áp lực lên lạm phát năm nay. Nhìn xa hơn nữa, sức mua của nền kinh tế có thể giảm nếu không có những giải pháp quyết liệt từ Chính phủ kiềm chế giá và hỗ trợ tiêu dùng.

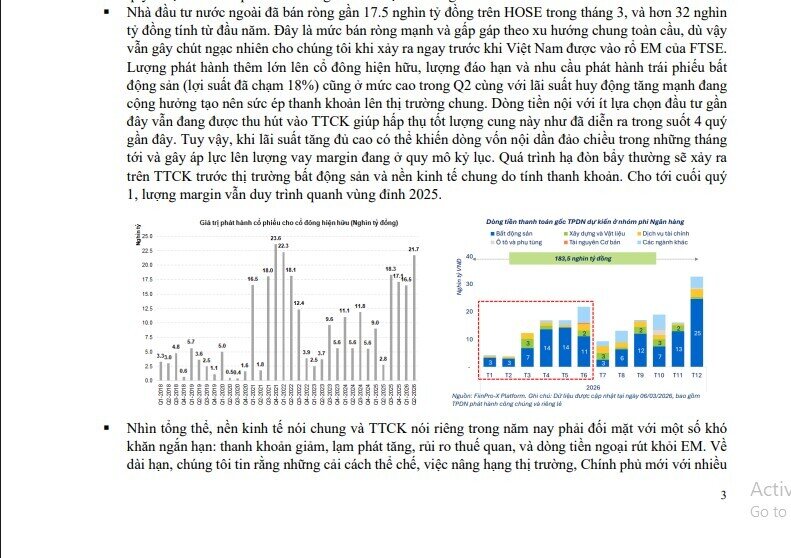

Nhà đầu tư nước ngoài đã bán ròng gần 17.5 nghìn tỷ đồng trên HOSE trong tháng 3, và hơn 32 nghìn tỷ đồng tính từ đầu năm. Đây là mức bán ròng mạnh và gấp gáp theo xu hướng chung toàn cầu, dù vậy vẫn gây chút ngạc nhiên cho chúng tôi khi xảy ra ngay trước khi Việt Nam được vào rổ EM của FTSE. Lượng phát hành thêm lớn lên cổ đông hiện hữu, lượng đáo hạn và nhu cầu phát hành trái phiếu bất động sản (lợi suất đã chạm 18%) cũng ở mức cao trong Q2 cùng với lãi suất huy động tăng mạnh đang cộng hưởng tạo nên sức ép thanh khoản lên thị trường chung. Dòng tiền nội với ít lựa chọn đầu tư gần đây vẫn đang được thu hút vào TTCK giúp hấp thụ tốt lượng cung này như đã diễn ra trong suốt 4 quý gần đây. Tuy vậy, khi lãi suất tăng đủ cao có thể khiến dòng vốn nội dần đảo chiều trong những tháng tới và gây áp lực lên lượng vay margin đang ở quy mô kỷ lục. Quá trình hạ đòn bẩy thường sẽ xảy ra trên TTCK trước thị trường bất động sản và nền kinh tế chung do tính thanh khoản. Cho tới cuối quý 1, lượng margin vẫn duy trình quanh vùng đỉnh 2025.

Nhìn tổng thể, nền kinh tế nói chung và TTCK nói riêng trong năm nay phải đối mặt với một số khó khăn ngắn hạn: thanh khoản giảm, lạm phát tăng, rủi ro thuế quan, và dòng tiền ngoại rút khỏi EM. Về dài hạn, chúng tôi tin rằng những cải cách thể chế, việc nâng hạng thị trường, Chính phủ mới với nhiều 4 kinh nghiệm điều hành sẽ giúp chèo lái vượt qua những bất định trên. Doanh nghiệp niêm yết là những đại diện năng động và hiệu quả nhất của nền kinh tế cũng sẽ sớm thích nghi và vượt qua các khó khăn thách thức như đã từng nhiều lần trước đây. Nhưng trước mắt, trong xu hướng tăng của lãi suất, tiền mặt sẽ dần lên ngôi và là kênh phòng thủ tốt để chờ đợi TTCK hạ đòn bẩy, chiết khấu đủ và mang lại những cơ hội đầu tư thực sự hấp dẫn

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích