Rước đèn xong thì mua cổ phiếu nào?

Các công ty chứng khoán (CTCK) khuyến nghị tích cực đối với VEA và SSI nhờ tiềm năng hứa hẹn của hoạt động kinh doanh doanh nghiệp; khuyến nghị mua STB khi quá trình tái cơ cấu Ngân hàng này vẫn diễn ra hiệu quả.

VEA: Giá mục tiêu một năm là 61,500 đồng/cp

Theo CTCK Bảo Việt (BVS), Tổng Công ty Máy động lực và máy nông nghiệp Việt Nam - CTCP (UPCoM: VEA) tiếp tục là cơ hội đầu tư hấp dẫn nhất trong ngành Ô tô và xe máy tại Việt Nam.

VEA ghi nhận lợi nhuận ròng sau kiểm toán trong nửa đầu năm 2019 khả quan, đạt 3,309 tỷ (tăng 12% so với cùng kỳ) nhờ vào lợi nhuận mạnh mẽ từ các công ty liên kết trong mảng ô tô và thu nhập từ lãi tăng vọt.

BVS cho biết, Honda tiếp tục mở rộng thị phần lên mức 78% tính đến cuối tháng 6/2019 trong bối cảnh thị trường xe máy giảm 5% (xét sản lượng bán hàng) so với cùng kỳ năm trước.

Về thị trường ô tô, sản lượng bán hàng Honda/ Toyota/ Ford toàn thị trường trong 6 tháng đầu 2019 ghi nhận các mức tăng trưởng lần lượt là 47%/ 44%/ 61% so với các mức thấp trong nửa đầu 2018 do ảnh hưởng bởi Nghị định 116.

Theo BVS, VEA đang duy trì vị thế tiền và tiền gửi dồi dào, ghi nhận khoảng 12,376 tỷ đồng (42% tổng tài sản) tính đến cuối quý 2/2019; đòn bẩy duy trì ở mức thấp với tỷ lệ D/E (nợ/vốn chủ sở hữu) là 0.013 lần. Cùng với đó, BVS cho rằng VEA có thể duy trì chính sách cổ tức hấp dẫn, khi VEA dự kiến không có nhu cầu vốn đầu tư lớn cho tài sản cố định và các công ty liên kết mảng ô tô cũng không có kế hoạch mở rộng công suất trong thời gian tới.

BVS dự phóng lợi nhuận ròng của VEA sẽ tăng trưởng kép 10%/năm giai đoạn 2018-2020. Trong đó, lợi nhuận ròng của VEA trong năm 2019 được kỳ vọng đạt 7,415 tỷ (tăng 5% so với cùng kỳ) và năm 2020 đạt 8,473 tỷ (tăng 14.4% so với cùng kỳ).

Dự phóng kết quả kinh doanh của VEA trong giai đoạn 2019-2020

Nguồn: BVS

Ngoài ra, triển vọng dài hạn hơn cho VEA đến từ việc niêm yết trên sàn HOSE. BVS cho rằng việc này sẽ mở ra nhiều cơ hội cho cổ phiếu VEA, chẳng hạn như được thêm vào rổ VN30, các chỉ số ETF trong tương lai và được cấp phép giao dịch ký quỹ sau 6 tháng niêm yết.

Với những luận điểm trên, BVS khuyến nghị outperform đối với cổ phiếu VEA với giá mục tiêu trong một năm là 61,500 đồng/cp.

STB: Mua với giá mục tiêu 17,600 đồng/cp

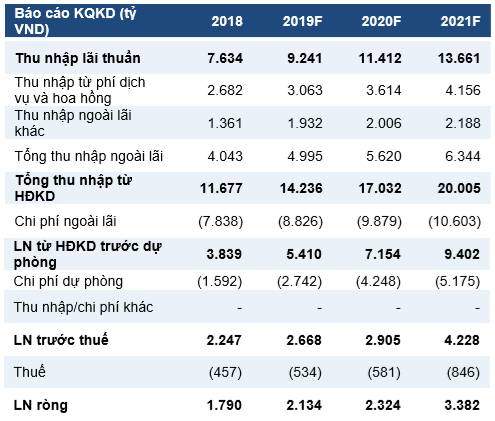

CTCK Bản Việt (VCSC) dự báo thu nhập thuần trong năm 2019 của Ngân hàng TMCP Sài Gòn Thương Tín (HOSE: STB) sẽ đạt khoảng 2,100 tỷ đồng, tăng 19% so với năm 2018.

Dự phóng kết quả kinh doanh của STB trong giai đoạn 2019-2021

Nguồn: VCSC

Tuy lợi nhuận cốt lõi của Ngân hàng này đang cải thiện và các chỉ báo tài chính có xu hướng tích cực, VCSC cho rằng STB vẫn sẽ tiếp tục nỗ lực dự phòng trong nửa cuối 2019 và năm 2020, để chuẩn bị phục hồi kể từ 2021.

Tốc độ thu hồi tài sản là yếu tố quan trọng nhất đối với STB. VCSC nhận định quá trình tái cơ cấu của STB vẫn đang hiệu quả.

Theo VCSC, ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu) của STB còn dư địa tăng mạnh vào cuối giai đoạn tái cơ cấu và dự báo sẽ đạt mức 17.3% vào năm 2023.

Hạn mức tăng trưởng tín dụng của STB bị ảnh hưởng bởi quá trình giám sát của Ngân hàng Nhà nước Việt Nam (NHNN), nhưng nhiều khả năng sẽ phục hồi ổn định trong nửa cuối năm 2019 và làm giảm áp lực lên lợi suất từ cán cân trong thị trường liên ngân hàng.

Nhà đầu tư cá nhân không quá mặn mà với ngành ngân hàng trong năm 2019. Việc các ngân hàng chỉ đơn giản hoàn thành kế hoạch đề ra tại ĐHCĐ thường niên không thu hút được sự chú ý, trên thị trường có nhiều ngân hàng được định giá rẻ. VCSC cho rằng giá cổ phiếu của STB sẽ đi ngang trong quý tới.

Dù vậy, VCSC khuyến nghị mua cổ phiếu STB với giá mục tiêu lên đến 17,600 đồng/cp.

SSI: Mua với giá mục tiêu 28,200 đồng/cp

CTCK Bản Việt (VCSC) cho biết, tỷ lệ phí môi giới của CTCP Chứng khoán SSI (HOSE: SSI) được duy trì trong 6 tháng 2019 là một dấu hiệu tích cực, đặt giữa bối cảnh việc bãi bỏ mức sàn phí môi giới vào tháng 2/2019 làm ảnh hưởng đến tâm lý nhà đầu tư. Ban lãnh đạo SSI đã thực hiện lời hứa tại ĐHCĐ thường niên khi cho biết Công ty sẽ không tham gia vào cuộc chiến giá cả, VCSC dẫn lời.

Trong khi ước tính thị phần tổng của SSI trên cả 3 sàn giảm còn 13.3% trong 6 tháng đầu 2019 (báo hiệu môi trường cạnh tranh gia tăng), VCSC duy trì quan điểm rằng SSI sẽ duy trì vị thế thị trường mạnh mẽ trong dài hạn.

Câu chuyện tăng trưởng dài hạn của thị trường vốn Việt Nam vẫn được duy trì và VCSC tin rằng giá trị giao dịch sẽ dần gia tăng kể từ năm 2020. Trong bối cảnh kinh tế biến động do ảnh hướng từ căng thẳng thương mại toàn cầu, điểm tích cực cho thị trường vốn Việt Nam trong nửa đầu 2019 là sự gia tăng tỷ lệ tham gia của khối ngoại lên mức 16.5% trong tổng giá trị giao dịch (so với tỷ lệ lần lượt 12.9% và 15.2% của 2017 và 2018).

Với phương thức tiếp cận thận trọng, cùng với bảng cân đối kế toán lớn nhất trong số các các công ty cùng ngành, SSI sẽ vượt qua giai đoạn khó khăn của thị trường.

VCSC cho biết, định giá của SSI hấp dẫn trên cơ sở chỉ số cơ bản, với thị phần lớn nhất thị trường. Yếu tố thúc đẩy SSI trong ngắn hạn sẽ là lãi từ tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) với khoản đầu tư MBB mà SSI nắm giữ.

Dự phóng kết quả kinh doanh của SSI giai đoạn 2019-2021

Nguồn: VCSC

VCSC khuyến nghị mua cổ phiếu SSI với giá mục tiêu 28,200 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()