Rủi ro thị trường đang tăng lên, dòng tiền bộc lộ tính đầu cơ

Trong báo cáo mới đây, Quỹ SGI Capital nhận định việc tìm kiếm các cơ hội đủ hấp dẫn đang trở nên khó khăn hơn và dòng tiền đang bộc lộ tính đầu cơ chấp nhận rủi ro cao khi xuất hiện nhiều trường hợp giá vượt xa hoặc bỏ qua các yếu tố cơ bản của cổ phiếu

Các dữ liệu vĩ mô tháng 5 cho thấy nền kinh tế tiếp tục phục hồi nhẹ ở cả sản xuất lẫn tiêu dùng. Lạm phát nhích lên vượt 4% và áp lực tỷ giá lên đầu vào nhập khẩu sẽ là yếu tố cần lưu tâm. Sự suy yếu của kinh tế Trung Quốc và tiêu dùng Mỹ có thể làm chậm lại sự phục hồi chung, nhưng cũng sẽ giảm áp lực tỷ giá và lạm phát cho các quốc gia đã chủ động nới lỏng chính sách tiền tệ để hỗ trợ nền kinh tế như Việt Nam.

Điểm tích cực là lợi suất trái phiếu, lãi suất tiền gửi dù có tăng nhẹ, vẫn đang ở mức thấp, giúp hỗ trợ doanh nghiệp cũng như giúp giữ chân dòng tiền ở lại trong TTCK. Lãi suất ở vùng thấp tiếp tục tạo điều kiện cho dòng chảy vốn lan tỏa đến những nơi cần và không tạo ra áp lực bán tháo tài sản. Trên thị trường thế giới, sự ổn định của USD Index và giá vàng đang giúp hãm bớt nhu cầu đầu cơ tích trữ ngoại tệ và vàng khi lãi suất tiền gửi VND thấp kỷ lục.

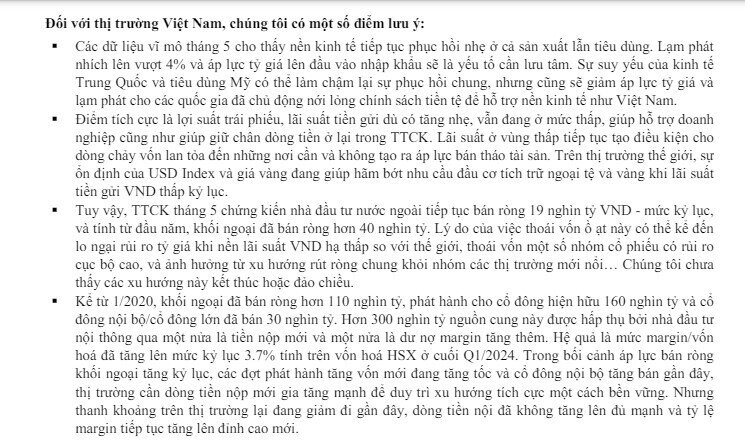

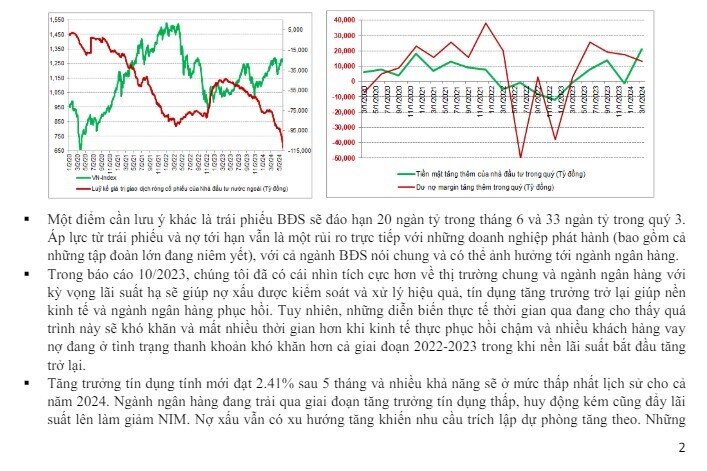

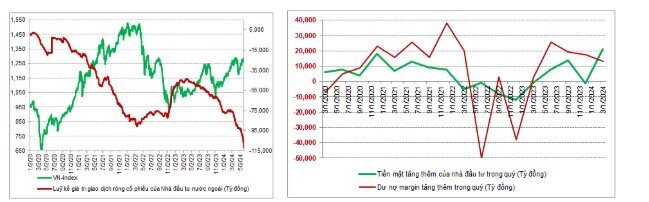

Tuy vậy, TTCK tháng 5 chứng kiến nhà đầu tư nước ngoài tiếp tục bán ròng 19 nghìn tỷ VND - mức kỷ lục, và tính từ đầu năm, khối ngoại đã bán ròng hơn 40 nghìn tỷ. Lý do của việc thoái vốn ồ ạt này có thể kể đến lo ngại rủi ro tỷ giá khi nền lãi suất VND hạ thấp so với thế giới, thoái vốn một số nhóm cổ phiếu có rủi ro cục bộ cao, và ảnh hưởng từ xu hướng rút ròng chung khỏi nhóm các thị trường mới nổi… Chúng tôi chưa thấy các xu hướng này kết thúc hoặc đảo chiều.

Kể từ 1/2020, khối ngoại đã bán ròng hơn 110 nghìn tỷ, phát hành cho cổ đông hiện hữu 160 nghìn tỷ và cổ đông nội bộ/cổ đông lớn đã bán 30 nghìn tỷ. Hơn 300 nghìn tỷ nguồn cung này được hấp thụ bởi nhà đầu tư nội thông qua một nửa là tiền nộp mới và một nửa là dư nợ margin tăng thêm. Hệ quả là mức margin/vốn hoá đã tăng lên mức kỷ lục 3.7% tính trên vốn hoá HSX ở cuối Q1/2024. Trong bối cảnh áp lực bán ròng khối ngoại tăng kỷ lục, các đợt phát hành tăng vốn mới đang tăng tốc và cổ đông nội bộ tăng bán gần đây, thị trường cần dòng tiền nộp mới gia tăng mạnh để duy trì xu hướng tích cực một cách bền vững. Nhưng thanh khoảng trên thị trường lại đang giảm đi gần đây, dòng tiền nội đã không tăng lên đủ mạnh và tỷ lệ margin tiếp tục tăng lên đỉnh cao mới.

Một điểm cần lưu ý khác là trái phiếu BĐS sẽ đáo hạn 20 ngàn tỷ trong tháng 6 và 33 ngàn tỷ trong quý 3. Áp lực từ trái phiếu và nợ tới hạn vẫn là một rủi ro trực tiếp với những doanh nghiệp phát hành (bao gồm cả những tập đoàn lớn đang niêm yết), với cả ngành BĐS nói chung và có thể ảnh hưởng tới ngành ngân hàng.

Trong báo cáo 10/2023, chúng tôi đã có cái nhìn tích cực hơn về thị trường chung và ngành ngân hàng với kỳ vọng lãi suất hạ sẽ giúp nợ xấu được kiểm soát và xử lý hiệu quả, tín dụng tăng trưởng trở lại giúp nền kinh tế và ngành ngân hàng phục hồi. Tuy nhiên, những diễn biến thực tế thời gian qua đang cho thấy quá trình này sẽ khó khăn và mất nhiều thời gian hơn khi kinh tế thực phục hồi chậm và nhiều khách hàng vay nợ đang ở tình trạng thanh khoản khó khăn hơn cả giai đoạn 2022-2023 trong khi nền lãi suất bắt đầu tăng trở lại.

Tăng trưởng tín dụng tính mới đạt 2.41% sau 5 tháng và nhiều khả năng sẽ ở mức thấp nhất lịch sử cho cả năm 2024. Ngành ngân hàng đang trải qua giai đoạn tăng trưởng tín dụng thấp, huy động kém cũng đẩy lãi suất lên làm giảm NIM. Nợ xấu vẫn có xu hướng tăng khiến nhu cầu trích lập dự phòng tăng theo. Những ngành khác nhạy với lãi suất là chứng khoán và BĐS cũng sẽ gặp khó về tăng trưởng năm nay. Bởi vậy, chúng tôi cho rằng dự phóng tăng trưởng lợi nhuận toàn thị trường ở mức 15% cho năm 2024 khó đạt được. Đồng thời, với kế hoạch phát hành cổ phiếu ồ ạt sắp tới, tăng trưởng tính trên EPS sẽ còn thấp hơn đặc biệt với những ngành phát hành mới pha loãng nhiều như chứng khoán và BĐS.

Chúng tôi thấy việc tìm kiếm các cơ hội đủ hấp dẫn đang trở nên khó khăn hơn và dòng tiền đang bộc lộ tính đầu cơ chấp nhận rủi ro cao khi xuất hiện nhiều trường hợp giá vượt xa hoặc bỏ qua các yếu tố cơ bản của cổ phiếu. Trong môi trường lãi suất thấp, dòng tiền dễ bị cuốn vào các cuộc đầu cơ phi lý kéo dài. Nhưng khi nguồn lực của thị trường bị thu hút mạnh vào các cuộc đầu cơ, kết cục sau cùng thường không tốt đẹp cho cả những người đầu cơ và thị trường nói chung.

Nhìn chung, TTCK Việt Nam đang vào vùng trũng thông tin sau mùa ĐHCĐ với nhiều kỳ vọng tăng trưởng cao so với thực tế. Định giá chung không còn rẻ và nhóm doanh nghiệp phi tài chính đã vào vùng đắt. Trong khi đó, thanh khoản và dòng tiền có dấu hiệu suy yếu với tỷ lệ vay margin/vốn hóa ở mức cao lịch sử. Các cân đối này đang cho thấy rủi ro tăng lên và mức độ hấp dẫn của thị trường giảm đi

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()