PVT: Cổ phiếu đang có mức giá tốt để mua, ước tính sinh lời tốt lên đến hai chữ số

Mời nhà đầu tư theo dõi phân tích.

1. Điểm nhấn về tài chính doanh nghiệp

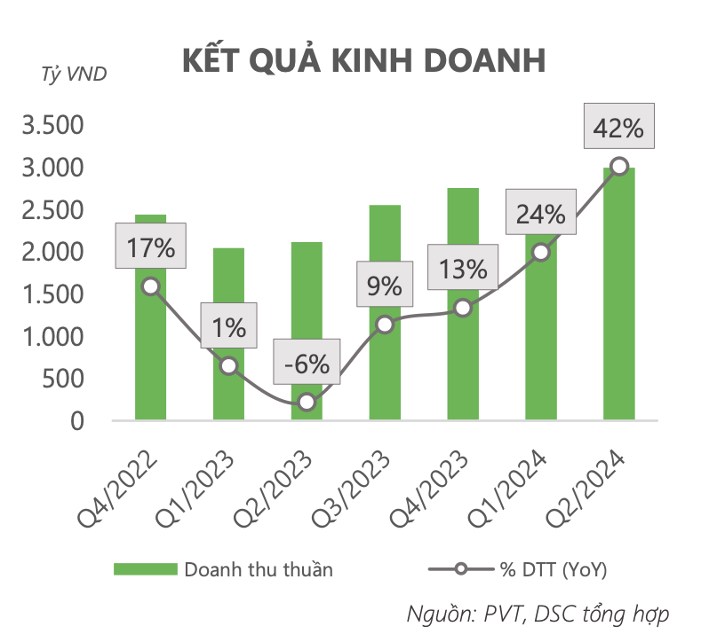

- Q2.2024, PVT ghi nhận KQKD với doanh thu đạt 2994 tỷ đồng (+41% yoy), và LNST đạt 287 tỷ đồng (-9% yoy). Nguyên nhân LNST đi lùi so với cùng kỳ đến từ khoản lỗ ròng trong hoạt động tài chính lên tới 82 tỷ đồng + các khoản lỗ khác là 62 tỷ đồng (khoản lỗ này PVT không thuyết minh chi tiết). Thêm vào đó, còn vì năm ngoái công ty ghi nhận khoản lợi nhuận 58 tỷ đồng từ thanh lý TSCĐ => Đó là lý do cho việc doanh thu Q2 tăng rất mạnh nhưng LNST lại giảm svck. Cá nhân ad đánh giá việc ngày không cần để ý quá nhiều vì các chi phí nêu trên đều là phát sinh 1 lần và có thể sẽ không ảnh hưởng đến các quý sau.

- Nhìn chung, 6T2024 PVT đã đạt mức doanh thu và LNST lần lượt là 5530 tỷ đồng (+33% yoy) và 664 tỷ đồng (+5% yoy). Tương ứng hoàn thành 62,8% kế hoạch doanh thu và 87,3% mục tiêu lợi nhuận của 2024.

Đánh giá dựa trên góc độ cá nhân ad thì PVT vẫn sẽ có kết quả kinh doanh khả quan nhờ vào sự tăng trưởng vững chắc về lợi nhuận về HĐKD và biên lợi nhuận gộp vẫn trên đà tăng.

- Về khoản lỗ ròng từ hoạt động tài chính lên tới 82 tỷ đồng chủ yếu đến từ các khoản lãi vay để PVT đầu tư vào đội tàu mới. Dù khoản lỗ này có ảnh hưởng đến LNST Q2 nhưng ad đánh giá tình trạng vẫn rất khả quan khi PVT vẫn có doanh thu từ HĐKD vững chắc và chỉ số thanh toán lãi vay lên tới 6,03 lần. Hơn nữa, thị trường cũng đang kỳ vọng vào FED sẽ giảm lãi suất vào 9/2024 này nên nếu điều đó thực sự xảy ra thì gánh nặng trả nợ của PVT sẽ được giảm bớt.

2. Luận điểm đầu tư

- Giá cước vận tải vẫn sẽ duy trì ở mức cao trong năm 2024:

+ Căng thẳng chính trị giữa Nga-Ukraine vẫn tiếp diễn dẫn đến gián đoạn chuỗi cung ứng toàn cầu

+ Khủng hoảng biển Đỏ vẫn còn tiếp diễn, giao thương vận chuyển gặp nhiều hạn chế nên giá cước leo thang

+ Số lượng tàu đóng mới/tàu hiện hữu chưa nhiều, phân khúc tàu dầu thô và tàu dầu sản phẩm còn hạn chế

- PVT liên tục đầu tư mua tàu mới, dư địa tăng trưởng trung hạn vẫn còn nhờ có hướng đầu tư đội tàu hiệu quả:

+ Năm 2023, PVT đã mua 12 tàu mới và dự kiến sẽ hoạt động toàn bộ trong năm 2024, giúp cho tổng công suất tăng +27% yoy; trong đó đội tàu chở dầu hoá chất và dầu sản phẩm chiếm số lượng lớn nhất là 7 tàu.

+ Nửa cuối 2024, PVT tiếp tục kế hoạch mở rộng mạng lưới tàu, chuẩn bị mua 6 tàu mới. Dự kiến số tiền bỏ ra để mua tàu sẽ rơi vào khoảng 3000 tỷ đồng.

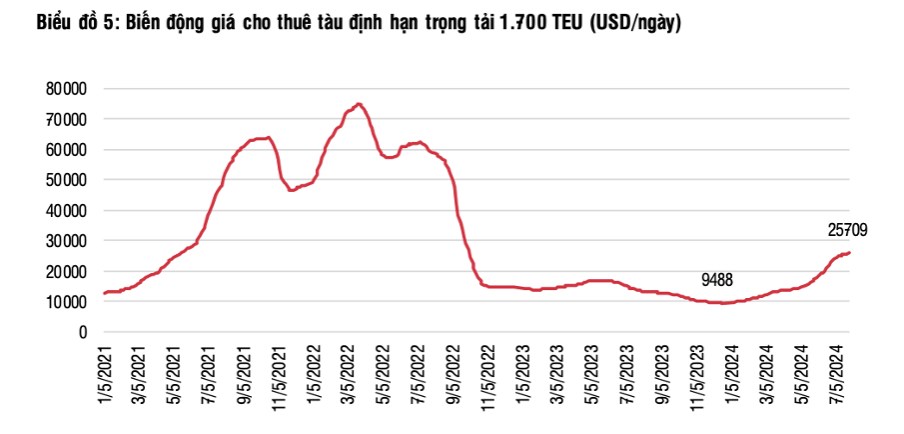

- Giá cước cho thuê tàu định hạn hiện vẫn rất cao so với đầu năm 2024, tăng gần gấp 3 so với đợt tháng 1.2024.

3. Đánh giá và khuyến nghị

- Dư địa tăng trưởng của ngành vận tải vẫn còn, kết hợp với việc PVT liên tục mở rộng đội tàu, đầu tư mua tàu mới như vậy thì tiềm năng sẽ rất tốt.

- PVT vẫn là cổ phiếu đầu ngành với số lượng tàu và công suất tàu thuộc hàng top tại Việt Nam. Hơn nữa, lợi thế cạnh tranh về mặt OPEX trên trường quốc tế và chiến lược “trẻ hoá” đội tàu sẽ giúp PVT duy trì được lợi thế cạnh tranh trong tương lai.

- Khuyến nghị MUA: mức giá 27.x

- Target: 32 (tăng +20%)

- Rủi ro: Có thể giá cước sẽ không duy trì được cao như kỳ vọng hoặc chi phí mua tàu, sửa tàu cao hơn dự kiến.

Nhận định và đánh giá dựa trên góc nhìn cá nhân, chúc anh chị NĐT đầu tư hiệu quả!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()