PVT – Giá cước tăng hỗ trợ KQKD

Mảng vận tải tiếp tục ghi nhận sự tăng trưởng trong Q3/2023

Trong Q3/2023, doanh thu tăng trưởng 9% YoY đến 2.551 tỷ đồng, dẫn dắt bởi mảng vận tải. Mặc dù tỷ suất lợi nhuận gộp (LNG) cải thiện lên 20% từ 18% trong Q3/2022, LNST CĐCTM giảm 8% YoY xuống còn 249 tỷ đồng. Tuy nhiên, nếu trừ đi khoản thu nhập khác từ thanh lý tàu Athena trong Q3/2022 (~ 205 tỷ đồng), lợi nhuận từ HĐKD chính trong Q3/2023 vẫn tăng trưởng tích cực.

Đối với mảng vận tải, KQKD cũng có sự khác biệt theo từng phân khúc. Chi tiết như sau:

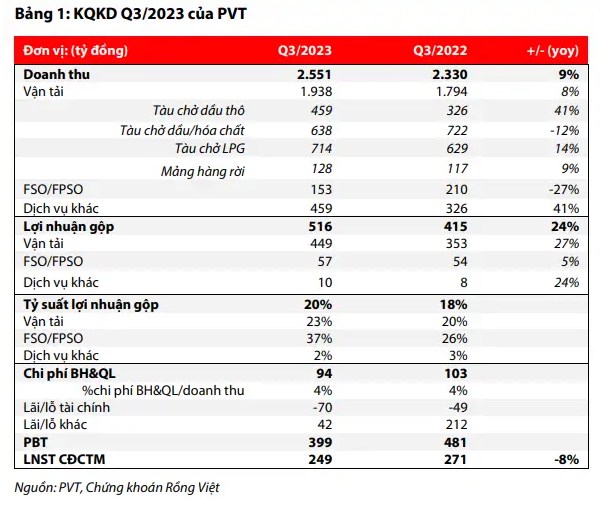

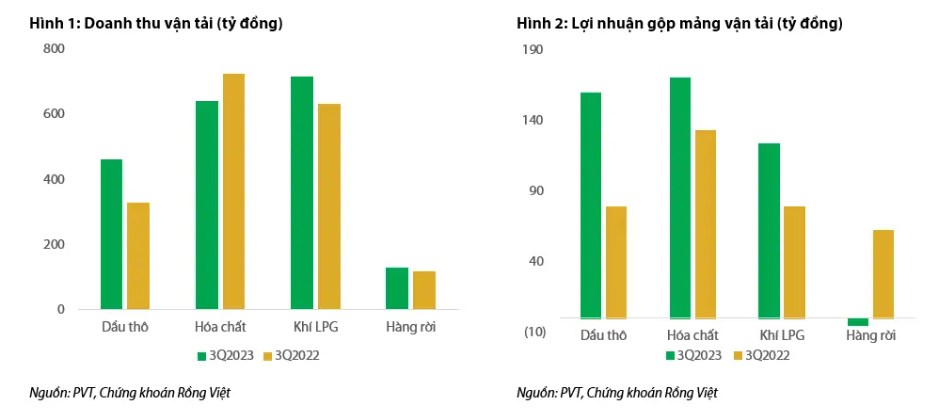

Mảng tàu chở dầu thô:

Đội tàu nội địa duy trì hoạt động ổn định, với 17 chuyến đến Nhà máy lọc dầu Dung Quốc (BSR), tương tự Q3/2022. Trong khi đó, tàu Apollo, hoạt động trên thị trường quốc tế, đã ký lại hợp đồng mới với giá cước vận chuyển tăng lên 36.000 USD/ngày trong Q3/2023 từ mức 12.000 USD/ngày trong Q3/2022. Theo đó, doanh thu mảng này tăng 41% YoY, giúp LNG đạt 160 tỷ đồng (+103% YoY).

Phân khúc tàu chở dầu sản phẩm/hóa chất:

Trong Q3/2023, doanh thu giảm 12% YoY do nhà máy lọc dầu Nghi Sơn bảo dưỡng nên số chuyến vận chuyển nội địa giảm. Tuy nhiên, nhờ giá cước vận tải quốc tế tăng 17% YoY nên lợi nhuận gộp vẫn tăng lên 170 tỷ đồng (+28% YoY).

Mảng vận chuyển LPG:

Kể từ Q2/2023, tàu VLGC Aquamarine và Global Liberty đã ký hợp đồng mới với giá cước là 42.000 USD/ngày (+73% YoY), giúp doanh thu Q3 tăng 14% YoY. Diễn biến tích cực về giá cước vận tải tàu LPG chủ yếu đến từ chênh lệch giá khí propane giữa Mỹ và châu Á (chủ yếu ở thị trường Trung Quốc và Ấn Độ), dẫn đến nhu cầu vận chuyển LPG bằng tàu VLGC sang châu Á tăng. Nhờ đó, LNG tăng lên 124 tỷ đồng, so với mức 79 tỷ đồng trong Q3/2022.

Phân khúc vận chuyển hàng rời:

Mặc dù doanh thu có sự phục hồi (+9% YoY) nhưng giá cước vận tải hiện tại vẫn không mấy khả quan. Kết quả là mảng vận chuyển hàng rời báo lỗ gộp 8 tỷ đồng, so với mức lãi gộp 64 tỷ đồng trong Q3/2022.

Trong 9 tháng đầu năm năm 2023, PVT đạt doanh thu 6.709 tỷ đồng (+2% YoY) và LNST CĐCTM là 740 tỷ đồng (+17% YoY), hoàn thành 73%/75% dự phóng năm 2023 của chúng tôi.

Trong Q4/2023, giá cước tàu chở dầu thô và tàu chở LPG có xu hướng tăng do nhu cầu đi lại tăng cao, cũng như hoạt động nhập khẩu dầu thô và LPG mạnh mẽ từ Mỹ và Nga. Ngoài ra, ngành công nghiệp lọc dầu ở Trung Quốc và Ấn Độ cũng đang được mở rộng nhờ nhập khẩu dầu thô rẻ từ Nga. Do đó, nhu cầu vận chuyển các sản phẩm hóa dầu từ các quốc gia này đến các quốc gia châu Á khác cũng như EU và Mỹ gia tăng. Theo đó, mảng vận tải sẽ tiếp tục là động lực tăng trưởng doanh thu cho PVT. Chúng tôi kỳ vọng LNST CĐCTM Q4/2023 sẽ tăng lên 242 tỷ đồng (+17% YoY).

Cho năm 2023, chúng tôi dự phóng LNST CĐCTM của PVT sẽ tăng trưởng 14% YoY lên 982 tỷ đồng. EPS tương ứng là 2.853 đồng.

2024: lợi nhuận từ hoạt động kinh doanh cốt lõi tăng trưởng 32% YoY

Năm 2024, mảng vận tải sẽ tiếp tục dẫn dắt tăng trưởng doanh thu nhờ 1) đội tàu đã được mở rộng mạnh mẽ trong năm 2023 và 2) giá cước vận tải tăng, bất chấp số chuyến vận chuyển dầu thô sẽ giảm do nhà máy lọc dầu Bình Sơn (BSR) và tàu Appollo tiến hành bảo dưỡng. Cụ thể như sau:

Đối với phân khúc tàu chở dầu thô, do BSR tiến hành bảo dưỡng định kỳ (~50 ngày) nên số chuyến vận chuyển nội địa sẽ giảm 13% YoY. Tương tự, tàu Appollo cũng dự định sẽ bảo dưỡng trong vòng 30 ngày. Doanh thu mảng vận chuyển đàu thô do đó sẽ giảm mạnh 20% YoY.

Chúng tôi giả định cước vận chuyển tàu chở hóa chất sẽ đạt 15.000 USD/ngày vào năm 2024 (+25% YoY). Riêng 2 tàu MR mới mua trong T10/2023 đã ký hợp đồng với giá cước lên đến 25.000 USD/ngày. Do đó, mảng tàu chở hóa chất sẽ đạt mức tăng trưởng doanh thu 32% YoY.

Đối với mảng vận tải LPG, chúng tôi kỳ vọng nhu cầu nhập khẩu LPG mạnh mẽ từ Châu Á sẽ củng cố giá cước vận chuyển, và do đó kỳ vọng doanh thu tăng trưởng 14% YoY.

Doanh thu 2024F dự phóng đạt 10.127 tỷ đồng (+10% YoY). Nhờ giá cước vận chuyển tăng, tỷ suất LNG sẽ cải thiện lên 21%, giúp LNST CĐCTM tăng 20% YoY lên 1.099 tỷ đồng. EPS tương ứng là 3.190 đồng. Tuy nhiên do giá cổ phiếu hiện tại đã phản ánh một phần triển vọng tích cực trong năm 2024, chúng tôi đưa ra khuyến nghị TRUNG LẬP với giá mục tiêu là 28.800 đồng/cp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()