Phát hành giấy tờ có giá và rủi ro tiềm ẩn cho ngân hàng

Mặc dù phát hành giấy tờ có giá giúp các ngân hàng cải thiện hệ số an toàn vốn (CAR), song, nếu ngân hàng phát hành giấy tờ có giá quá nhiều cho thấy cơ cấu vốn của ngân hàng không mấy tốt khi phải chịu chi phí vốn lớn.

Ngân hàng phát hành giấy tờ có giá bao gồm kỳ phiếu, tín phiếu, chứng chỉ tiền gửi, trái phiếu để huy động vốn trung và dài hạn, được tính vào nguồn vốn cấp 2 của ngân hàng (nợ thứ cấp) để cải thiện hệ số an toàn vốn (CAR).

Tốc độ tăng trưởng phát hành giấy tờ có giá giảm trong năm 2020

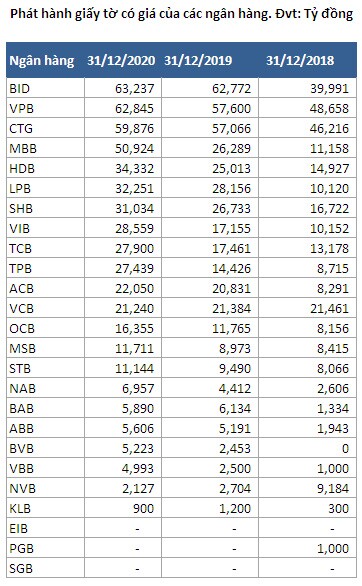

Dữ liệu của VietstockFinance cho thấy, phát hành giấy tờ có giá của 25 ngân hàng tính đến cuối năm 2020 đạt hơn 533,093 tỷ đồng, tăng 24% so với năm 2019. Mức tăng này thấp hơn mức 47% của năm 2019 so với năm 2018.

Trong đó, BIDV (HM:BID), VPBank (HM:VPB) và VietinBank (CTG (HM:CTG)) là 3 ngân hàng có lượng giấy tờ có giá phát hành cao nhất hệ thống ngân hàng. Tuy nhiên, mức tăng trưởng của năm 2020 sụt giảm hẳn so với mức tăng trưởng của năm 2019.

Cụ thể, BID phát hành giấy tờ có giá chỉ xấp xỉ năm 2019, VPB có lượng phát hành giấy tờ có giá tăng 9% và VietinBank phát hành giấy tờ có giá tăng 5% năm 2020. Trong khi đó, năm 2019, BID tăng 57% giấy tờ có giá, VPB tăng 18% và CTG tăng 23% so với năm 2018.

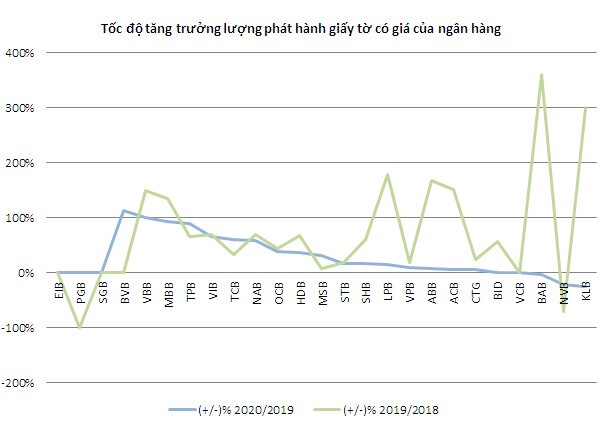

Nếu xét về tốc độ tăng trưởng thì Viet Capital Bank (BVB) ghi nhận lượng phát hành giấy tờ có giá gấp 2.13 lần năm 2019. Kế đến là VietBank (VBB) với mức tăng 100% so với năm 2019 và MBB (HM:MBB) đứng sau khi ghi nhận phát hành giấy tờ có giá tăng 94% so với năm 2019.

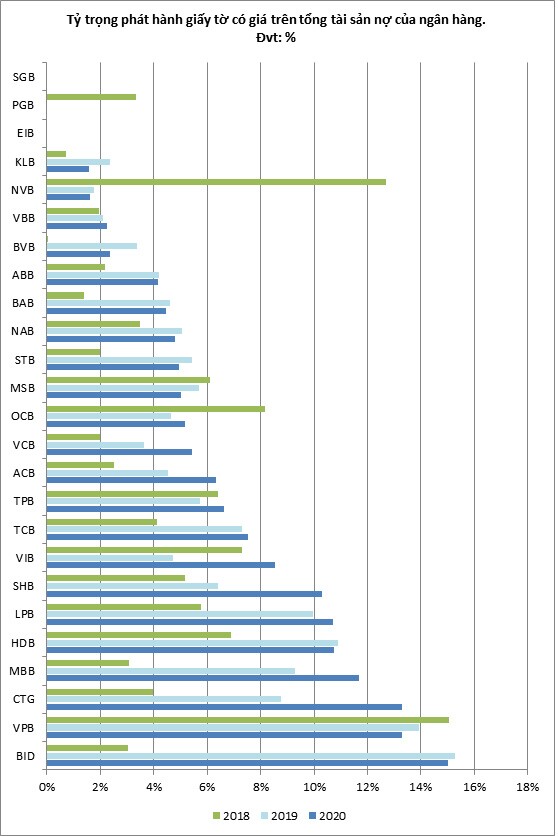

Xét về tỷ trọng, các ngân hàng có tỷ lệ lượng phát hành giấy tờ có giá trên tổng tài sản nợ từ 10% trở lên là VPB (15%), MBB (10%), HDB (HM:HDB) (11%), LPB (HM:LPB) (13%), VIB (12%), TPB (13%), OCB (11%). Trong đó, VPB và HDB giữ nguyên tỷ trọng phát hành giấy tờ có giá từ năm 2019 đến năm 2020, còn LPB đã giảm tỷ trọng từ 14% xuống còn 13% trong khi OCB lại tăng tỷ trọng phát hành giấy tờ có giá từ 10% lên mức 11%.

Ngân hàng ghi nhận lượng phát hành giấy tờ có giá tăng mạnh trong năm 2019 bởi vì đây là hạn chót để các ngân hàng chuẩn bị cho việc áp dụng hệ số an toàn vốn tối thiểu (CAR) theo cách tính của Thông tư 41/2016 (Basel II theo phương thức cơ bản) và đón đầu việc siết vốn ngắn hạn cho vay trung, dài hạn xuống 40%. Do đó, nhiều ngân hàng đã triển khai tăng vốn thông qua phát hành trái phiếu (kỳ hạn trên 5 năm và không được đảm bảo bởi tổ chức tín dụng) để đẩy vốn cấp 2 và chào bán chứng chỉ tiền gửi kỳ hạn dài từ năm 2019 khiến lượng phát hành giấy tờ có giá tăng mạnh.

TS. Đinh Thế Hiển – Viện trưởng Viện nghiên cứu Tin học và Kinh tế ứng dụng cho biết, việc phát hành giấy tờ có giá của các ngân hàng trong năm 2020 có tốc độ tăng trưởng thấp hơn năm 2019 do tăng trưởng tín dụng không nhiều dẫn đến nhu cầu vốn cũng không cao nên mức huy động từ trái phiếu ngân hàng không tăng trưởng mạnh như năm 2019.

Chứa đựng nhiều rủi ro

Các ngân hàng phải huy động vốn trung, dài hạn để đáp ứng tỷ lệ vốn ngắn hạn cho vay trung, dài hạn giảm từ 45% xuống còn 40%. Theo đó, việc phát hành giấy tờ có giá như trái phiếu, chứng chỉ tiền gửi là một giải pháp để gia tăng nguồn vốn trung, dài hạn nhanh chóng. Dù vậy, việc huy động vốn bằng giấy tờ có giá lại chứa đựng nhiều rủi ro gây ảnh hưởng đến lợi nhuận của ngân hàng trong tương lai.

Trước tiên ngân hàng sẽ phải đối mặt với rủi ro lãi suất. Rủi ro lãi suất xảy ra khi có sự chênh lệch giữa lãi suất huy động đầu vào và lãi suất đầu ra do biến động của thị trường và chênh lệch về thời hạn giữa nguồn vốn huy động và sử dụng vốn.

Sự không cân xứng về thời hạn giữa tài sản và nguồn vốn xảy ra thường xuyên trong quá trình hoạt động của các ngân hàng cùng với sự biến động thường xuyên của mức lãi suất thị trường làm cho các tổ chức này rơi vào tình trạng rủi ro lãi suất.

Sự biến động của lãi suất thị trường có thể tác động tiêu cực tới lợi nhuận ngân hàng do làm tăng chi phí, giảm thu nhập của ngân hàng. Vì vậy, sự biến động của lãi suất sẽ tác động đến toàn bộ bảng cân đối tài sản và báo cáo thu nhập của ngân hàng.

Cụ thể, việc huy động vốn trung và dài hạn thường có lãi suất cao. Nếu thời hạn nguồn vốn lớn hơn thời hạn sử dụng vốn và nguồn vốn được đầu tư lại (cho vay) với lãi suất thấp hơn lãi suất huy động vốn do sự thay đổi của lãi suất thị trường sẽ gây ảnh hưởng tới lợi nhuận của ngân hàng bởi chi phí đầu vào cao khiến biên thu nhập lãi của ngân hàng có thể bị thu hẹp.

Mặt khác, các ngân hàng còn phải đối mặt với một loại rủi ro khác nữa là rủi ro thanh khoản do các ngân hàng có thể thiếu hụt lượng tiền mặt do phải trả một lượng tiền lớn cho khách hàng khi trái phiếu đáo hạn, càng gây áp lực cho các nhà băng trong việc huy động để tiếp tục duy trì nguồn vốn cấp 2.

Có thể nói, việc phát hành trái phiếu chỉ là giải pháp mang tính “nhất thời” đối với các ngân hàng lớn hiện tại. Lượng vốn huy động này không rẻ và sẽ sớm đến ngày đáo hạn. Vì vậy, muốn cải thiện tỷ lệ an toàn vốn, đảm bảo quy định về tiêu chuẩn Basel II, các ngân hàng bắt buộc phải tăng vốn cấp 1. Mặc dù thời gian gần đây, các ngân hàng đều có những bước tiến tích cực cho việc tăng vốn, tuy nhiên nhiều ý kiến cho rằng, quá trình này sẽ khó hoàn tất trong một sớm một chiều vì phải trải qua nhiều thủ tục pháp lý.

Bên cạnh những rủi ro trên, “ngân hàng đứng ra phát hành trái phiếu cho doanh nghiệp và cam kết mua lại cũng sẽ có rủi ro cho ngân hàng”, TS. Đinh Thế Hiển bổ sung thêm.

Đây là hình thức để ngân hàng cho doanh nghiệp vay nhưng không cần phải áp vào chỉ tiêu. Trong trường hợp doanh nghiệp không có hạn mức vay và không đủ điều kiện vay vốn lớn thì ngân hàng đứng ra chào bán trái phiếu doanh nghiệp cho các khách hàng của mình. Thay vì ngân hàng trích tiền cho doanh nghiệp vay thì họ dùng hình thức bảo lãnh này để thu về phần chênh lệch giữa người mua trái phiếu và doanh nghiệp phát hành trái phiếu, gọi là phí phát hành, đây giống như là chênh lệch cho vay. Rủi ro sẽ xảy ra nếu như đến kỳ đáo hạn mà nhà đầu tư mua trái phiếu doanh nghiệp và bán lại cho ngân hàng nhưng doanh nghiệp bị phá sản không có khả năng trả nợ ngân hàng thì ngân hàng phải lấy tiền của mình ra trả. Điều này sẽ giống như việc xuất hiện nợ xấu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()