Phân Tích Cổ Phiếu VOS - ĐIỀU GÌ ẨN GIẤU SAU BÁO CÁO ?

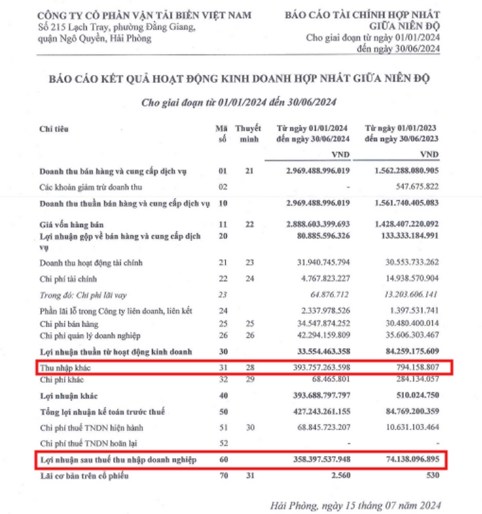

Báo cáo soát xét nửa đầu năm và báo cáo Quý 2 cho thấy các số liệu đột biến: Doanh thu tăng 80% svck, LNTT tăng mạnh hơn 5.000%, đạt 344 tỷ đồng. Luỹ kế 6 tháng đầu năm đạt 427 tỷ đồng, vượt mục tiêu cả về doanh thu và lợi nhuận cả năm mà doanh nghiệp đặt ra.

1. Lãi đột biến đến từ việc bán tàu

Tuy nhiên, việc lãi lớn trong Quý II lại đến từ bán tàu Đại Minh, hạch toán lãi gần 400 tỷ đồng và ở khoản mục “Thu nhập khác”. Trước đấy công ty cũng bán một tàu vào Quý 4/2023 theo chủ trương giai đoạn hiện tại thanh lý các tàu cũ và đầu tư dàn tàu mới.

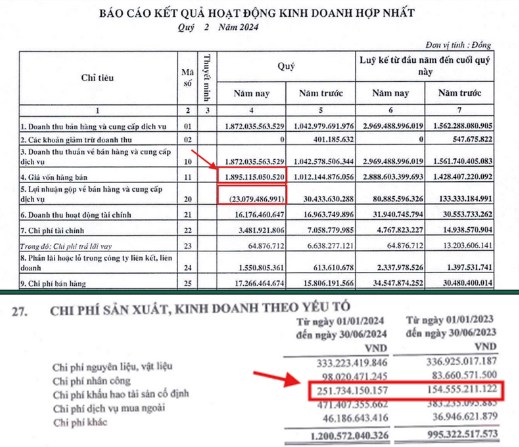

2. Vậy tại sao lợi nhuận gộp lại giảm ?

Quý 2 lợi nhuận gộp của doanh nghiệp lỗ 23 tỷ, dù cho doanh thu tăng rất mạnh. Vậy hoạt động kinh doanh cốt lõi của doanh nghiệp gặp vấn đề ? Bóc tách chi phí có thể thấy:

Chi phí về dịch vụ mua ngoài tăng mạnh, đây chủ yếu do doanh nghiệp thuê tàu ngoài, cho thấy doanh nghiệp cải thiện mảng kinh doanh chính.

Khấu hao tài sản cố định tăng bất thường. Công ty đang khấu hao đều ~ 55 tỷ/kỳ từ năm 2023. Quý 2 ghi nhận đột biến gần 200 tỷ - do Công ty điều chỉnh kỳ khấu hao của các tàu. Thông tin này đã được xác nhận bởi công ty.

Nếu tiếp tục khấu hao thông thường, kỳ này công ty vẫn lãi hơn 100 tỷ trước thuế. Về cơ bản, HĐKD của doanh nghiệp vẫn tăng trưởng tốt.

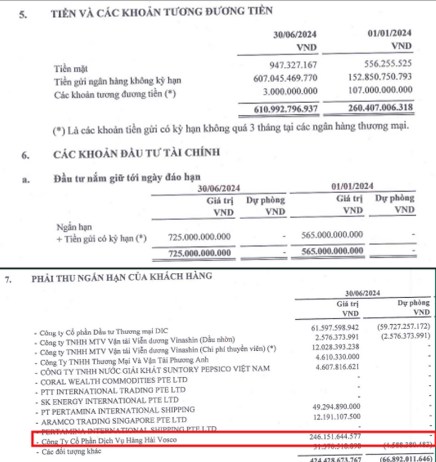

3. Hậu thuẫn bởi số tài sản khổng lồ

Lượng tiền có sẵn của doanh nghiệp đang khoảng 1.400 tỷ, trong đấy hơn 700 tỷ gửi ngân hàng với lãi suất ~3%/năm. Điều này đánh dấu 2 điều: (1) Doanh nghiệp không gặp rủi ro về thanh khoản và (2) Có nguồn lực để tiếp tục đầu tư tàu như kế hoạch 2024.

Ngoài ra doanh nghiệp còn có một số khoản phải thu, đặc biệt đối với “Công ty CP Dịch vụ Hàng Hải Vosco”, khoản mục này trị giá ~246 tỷ. Dựa vào lịch sử đối với công ty này, chúng tôi đánh giá khoản mục này sẽ thu hồi được ngay trong năm nay, sớm nhất sẽ trong Quý III.

TỔNG KẾT:

Hoạt động kinh doanh cốt lõi của doanh nghiệp có sự tăng trưởng trong trung và dài hạn, đồng thời hưởng lợi lớn từ giá cước tăng trên toàn cầu. Lợi thế này sẽ tiếp tục được giữ khi giá vẫn đang neo cao.

Việc thay đổi kỳ khấu hao, cũng như hạch toán các khoản phải thu và bán tàu sẽ tạo ra các khoản lợi nhuận đột biến cho doanh nghiệp từ cuối 2024 – 2025.

Định giá sổ sách của doanh nghiệp ở mốc 14.400 đồng, doanh nghiệp có lượng tiền mặt khổng lồ và có sự tăng trưởng thực, chúng tôi đánh giá cổ phiếu của doanh nghiệp đang ở vùng giá có rủi ro thấp.

Chi tiết hơn mọi người có thể theo dõi qua link youtube ở phía dưới ⬇️⬇️⬇️

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()