Phân tích chuyên sâu VLB - Chờ đón chu kỳ tăng trưởng mới

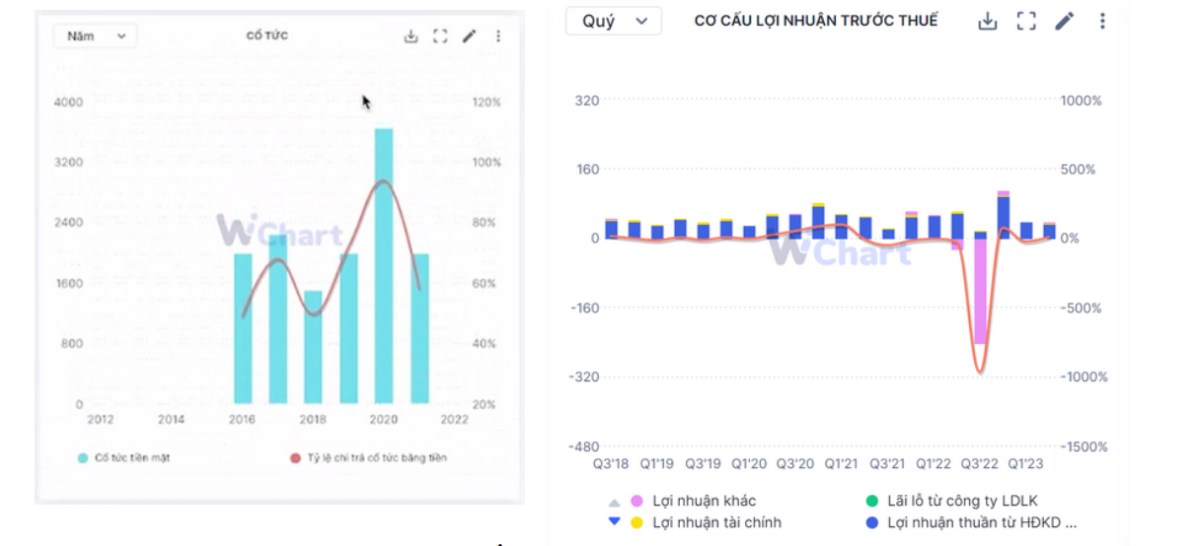

Thông tin chung: VLB trả cổ tức cho cổ đông khá đều đặn khoảng 2.000 VND/Cp so với mức giá hiện tại thì tỷ suất cổ tức đạt quanh 5% (riêng 2020 là năm tốt hơn thì trả 3.645 VND/cp). Với tỷ suất này thì không tạo được nhiều hấp dẫn với NDT theo trường phái đầu tư ăn cổ tức. P/E của VLB đang âm, còn P/B cũng chỉ đạt 3.1 lần vậy VLB đang có câu chuyện gì trong tương lai hứa hẹn bùng nổ lợi nhuận?

Cơ cấu tài chính của VLB cũng rất lành mạnh, không có nợ vay ngân hàng chủ yếu là Vốn góp CSH. Cơ cấu TS thì tiền và TS dài hạn cũng chiếm tỷ trọng cao. Tồn kho cũng không cần duy trì nhiều do đặc thù kinh doanh. Cấu trúc tài chính của Công ty nhìn chung rất an toàn

2. BÓC TÁCH CÁC MẢNG KINH DOANH VLB

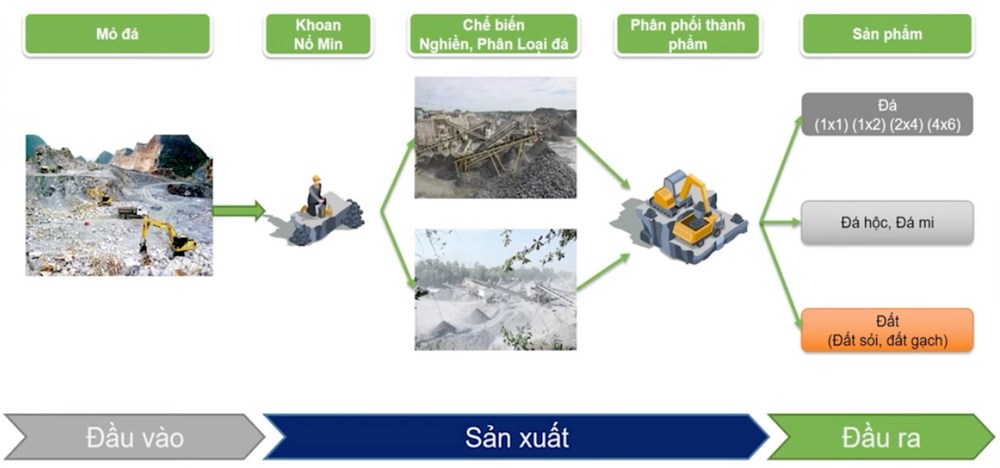

Chuỗi giá trị ngành đá:

Đầu tiên mỏ được nhà nước cấp phép sau đó mới thực hiện khoan nổ mìn (cần xin phép Bộ quốc phòng) bóc tầng phủ mỏ đá. Sau đó được đưa qua chế biến, nghiền sàng phân loại và phân phối thành phẩm, các thành phẩm thông dụng có thể kể tới như:

+ Đá theo tỷ lệ 1x1 1x2 2x4 4x6 dùng trong xây dựng nhà ở và công trình hạ tầng

+ Đá hộc: Sử dụng cho dự án lớn móng to hoặc đê chắn sóng. Đá mi là đá bé, đá vụn dùng để làm đường, lát nền.

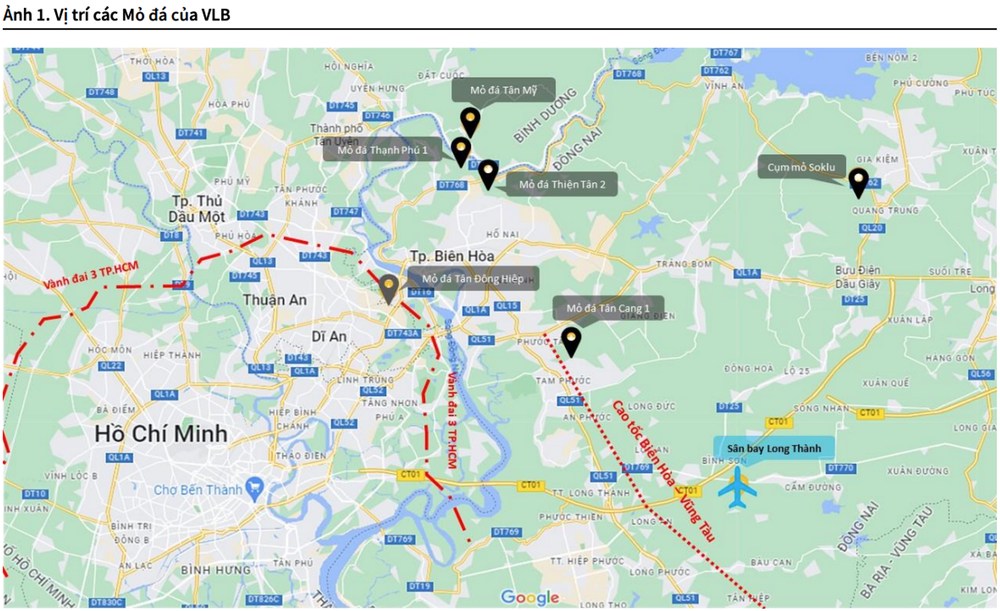

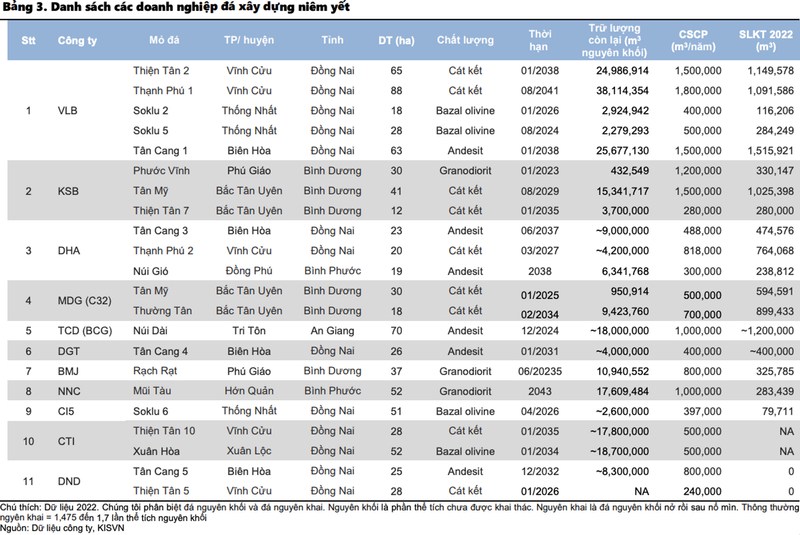

Mở Tân Cang 1: Gần nhất với sân bay Long Thành tính trong thời điểm hiện tại. Và cao tốc Biên Hòa - Vũng Tàu sắp thực hiện cũng rất gần mỏ này. Đây cũng là mỏ có chất lượng đá tốt (Andesit) phù hợp để làm sân bay, cao tốc

Nhìn chung các mở đá của VLB có rất nhiều lợi thế do đá cồng kềnh nên vị trí gần sẽ giảm thiểu nhiều chi phí vận chuyển. Việc chở quãng đường xa có thể đội giá đá lên gấp đôi gấp ba nên các mỏ đá cần gần các công trình. Ngoài ra các mỏ lớn của VLB cũng còn thời hạn khai thác dài, trữ lượng lớn nên đảm bảo nguồn cung cho VLB.

Về cơ cấu sử dụng thì 60-70% đá dùng cho XD hạ tầng, công nghiệp, 30-40% phục vụ xây nhà ở. Như vậy có thể thấy câu chuyện đầu tư công tác động rất lớn lên nhu cầu đá.

Hai dự án lớn nhất là Sân bay Long Thành và Vành đai 3 Hồ Chí Minh đã bắt đầu khởi công trong Q3 2023. Trong nửa đầu năm 2023 chúng ta có thể thấy chủ yếu là việc xử lý các vấn đề liên quan đến pháp lý để các dự án đầu tư công vào triển khai sớm nhất và tới nửa sau thì các dự án mới thực sự vào vận hành. Vậy từ cuối Q3.2023 sang 2024 sẽ là giai đoạn thi công sử dụng nhiều đá xây dựng và là thời điểm VLB cực kỳ sáng cửa.

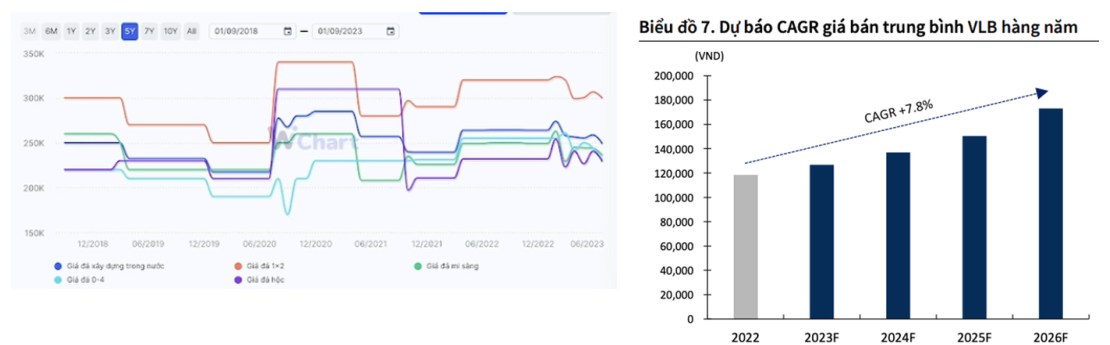

KBSV nhận định giá bán đá xây dựng của VLB có khả năng gia tăng từ nay đến năm 2026 với CAGR khoảng 7.8%, do nhu cầu vượt quá nguồn cung. Những mỏ đá có chất lượng đá tốt hơn như Tân Cang 1 sẽ có giá bán tốt hơn so với các mỏ còn lại trong khu vực.

Chúng tôi nhận thấy sản lượng và giá bán đá đều có thể gia tăng, vậy khả năng tăng doanh thu và lợi nhuận của VLB đang hiện hữu khá rõ. Cụ thể chi tiết mức định giá đến đâu thì chúng tôi sẽ phân tích trong phần tiếp theo.

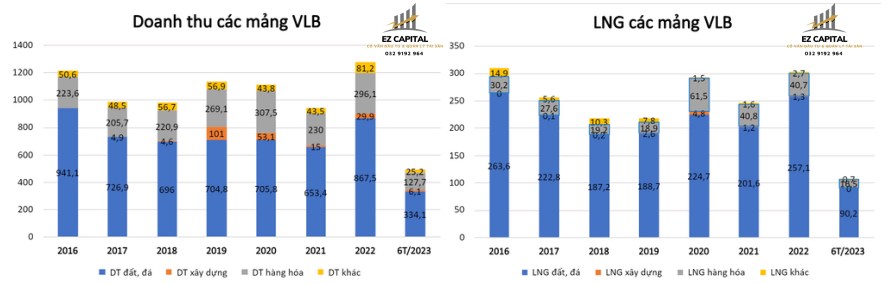

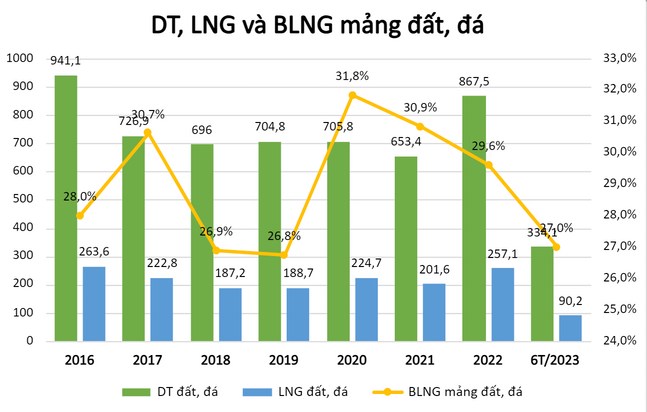

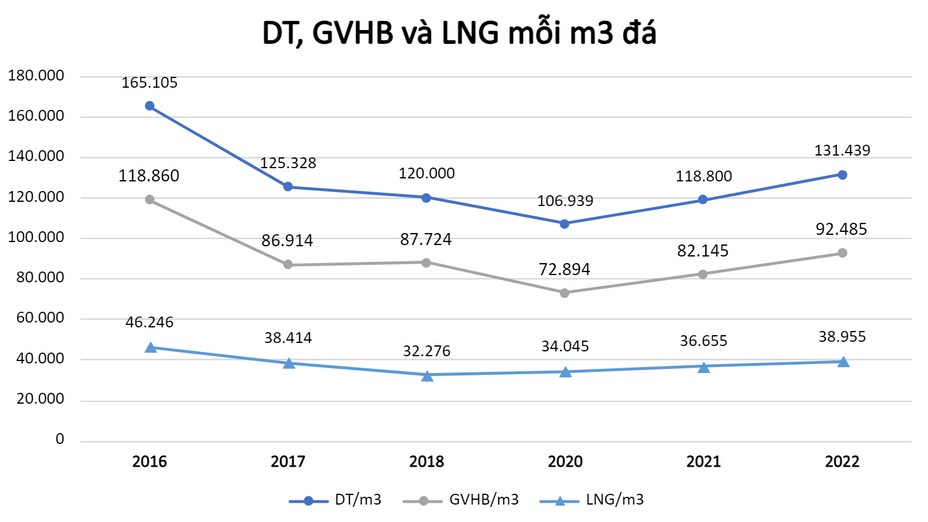

Doanh thu, LNG của mảng đất đá đỉnh điểm vào năm 2016 khi mà đầu tư công cũng đang được đẩy khá mạnh mẽ. Trong năm 2023 nhiều NDT đặt kỳ vọng vào ĐTC tuy nhiên trong 6 tháng đầu năm không có nhiều câu chuyện thật sự được diễn ra mà chủ yếu đều là sự kỳ vọng. Từ giữa, cuối quý 3, các đại dự án bị vướng vào thủ tục pháp lý đã được xử lý tương đối và mới bắt đầu đi vào xây dựng.

Những hạ tầng có thể tạo ra đột biến gồm có Sân bay Long Thành, cao tốc Cần Thơ - Cà Mau, đường vành đai 3,... Các dự án này thì phải đến khoảng 2024 mới đi vào vận hành hết. Chúng ta có thể kỳ vọng câu chuyện VLB sẽ khởi sắc từ cuối Q3 trở đi sang đến năm sau. Nếu sớm thì sẽ phản ánh vào KQKD của VLB từ Q3 và Q4 buộc phải thể hiện ra sự bùng nổ của mình. Nếu Q4 VLB đáp ứng được sự kỳ vọng này thì năm 2024 sẽ là năm đáng chờ đợi của cả VLB và ngành đá.

3. DỰ PHÓNG VÀ ĐỊNH GIÁ

Phân tích sản lượng VLB:

Công suất cấp phép là cấp cho đá nguyên khối, khác với sản lượng chế biến thực tế vì khi bóc tách 1 mảng đá sẽ đưa vào chế biến thành nhiều kích cỡ đá khác nhau. Nên sản lượng thực tế còn phải có hệ số nở rời.

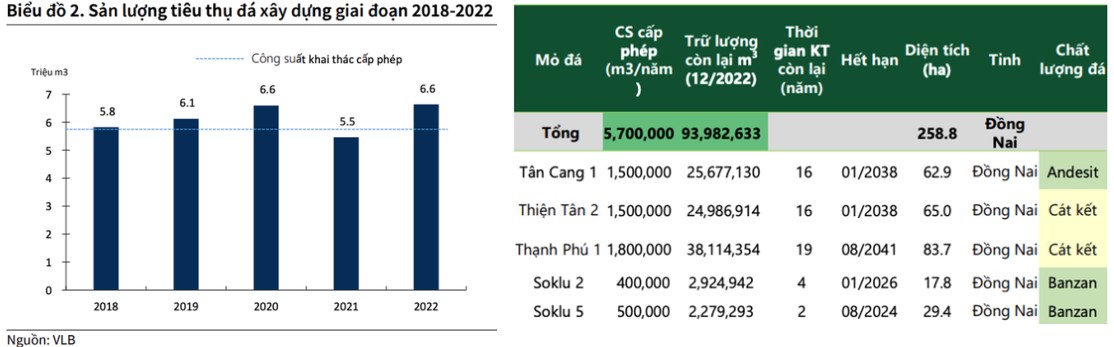

Vì thế không phải 5,7tr m3 là maximum mà phải nhân thêm 1,68 của hệ số nở rời tức là sản lượng thực tế rơi vào khoảng 9,5tr m3 đá thành phẩm. Nghĩa là VLB vẫn còn dư địa để khai thác nếu nhu cầu tăng lên đột biến.

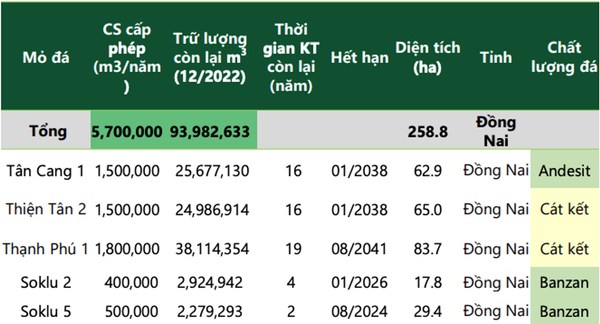

Hiện tại năng lực khai thác + chế biến của VLB là: 7 triệu m3/năm và con số này có thể cơi nới thêm khá dễ dàng.

Phân tích sâu hơn về các mỏ mà VLB sở hữu

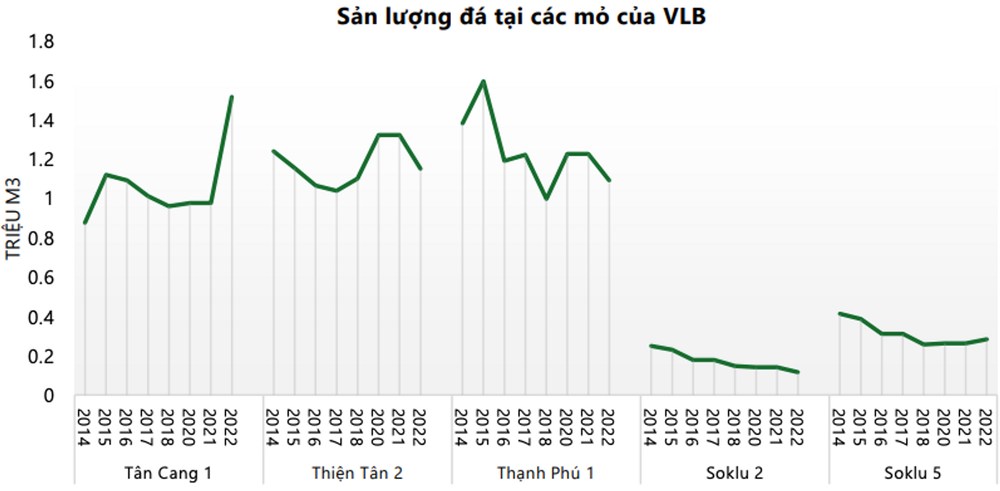

Tân Cang 1: mỏ có tỷ trọng DT lớn, hưởng lợi lớn từ cụm Tân Đông Hiệp và Núi Nhỏ đóng cửa (2 cụm mỏ cung cấp ~ 5 triệu m3 đá/năm). Đang hoạt động ~ 85-100% công suất được cấp phép. Hưởng lợi lớn từ xây dựng sân bay Long Thành. Đá tại Tân Cang 1 là đá có chất lượng tốt nhất khu vực Nam Bộ, đủ tiêu chuẩn làm VLXD bê tông mác cao và công trình hạ tầng kiên cố (đường cao tốc, cấp I, cấp II). Nếu bán được trong các dự án lớn như vậy thì giá đá cũng cao hơn các mỏ khác.

Thạnh Phú 1 & Thiện Tân 2: sở hữu vị trí đường thủy thuận lợi gần sông Đồng Nai, thuận tiện vận chuyển đi các tỉnh, đặc biệt là ĐBSCL, trữ lượng & CSKT lớn, Thạnh Phú 1 luôn đứng vị trí đầu trong các mỏ của VLB. (~60- 75% CS cấp phép).

Về câu chuyện vượt sản lượng thì theo ước tính của VCBS rất có thể sẽ diễn ra ở mỏ Tân Cang. Vì trong 2022 đã khai thác 1,5tr m3 gần đạt 100% công suất. Khi sân bay Long Thành khởi công thì mỏ này sẽ là đơn vị cung cấp chính nhất. Thiện Tân 2 và Thạnh Phú 1 thì sẽ dành cho ĐB Sông Cửu Long, đường vành đai 3,.. Soklu 2, soklu 5 sẽ dành cho các dự án đường ở Bình Thuận và Vũng Tàu.

Về giá đá:

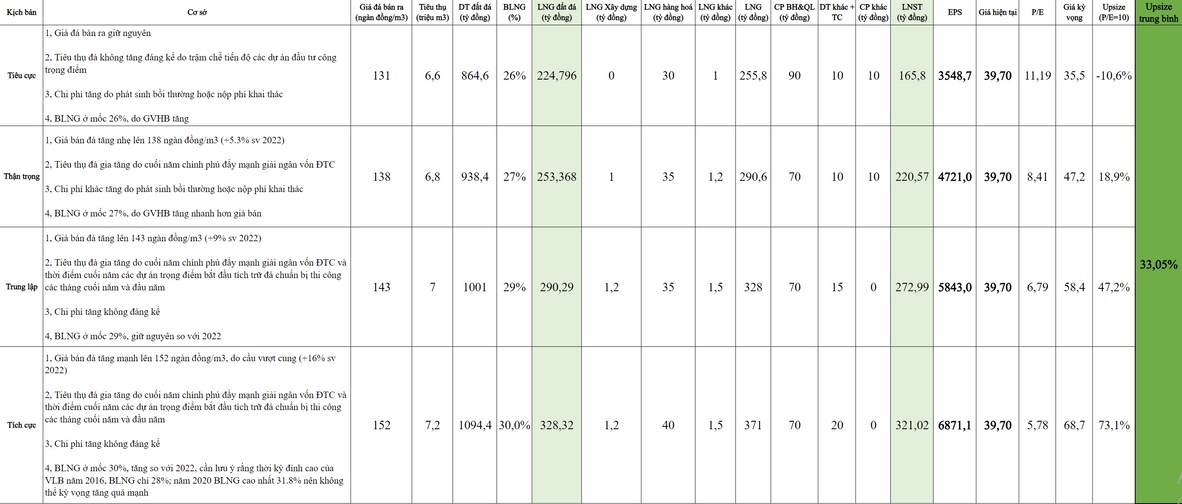

Dự phóng KQKD 2024

Đây là ước tính của chúng tôi dành cho VLB trong năm 2024. Với các dữ liệu hiện có như sau:

+ Sản lượng gần nhất 6,6,-6,8 triệu m3.

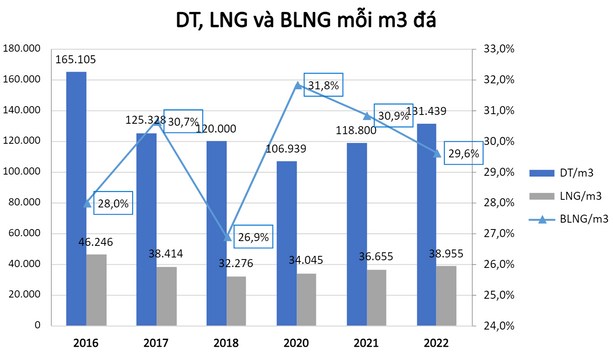

+ Biên LNG mảng đất đá năm 2022 là 29,6%

+ LNG mảng hàng hóa duy trì 61 tỷ năm 2020 và khoảng 20 tỷ vào các năm 2021, 2022.

+ CP bán hàng và quản lý duy trì khá đều đặn từ 2026 đến nay dao động 57,5 -90 tỷ.

+ DT khác và tài chính: Do tài sản VLB tập trung nhiều ở tiền mặt và tiền gửi bank nên thu nhập khá ổn định. Lãi từ 2016 đến nay thu về khoảng 10-15 tỷ. Từ các dữ liệu trên chúng tôi có 4 kịch bản dành cho VLB gồm Tiêu cực, Thận trọng, Trung lập và Tích cực. Chi tiết dự phóng về giá bán, sản lượng, chi phí và biên lợi nhuận được note cụ thể trong bảng sau:

Các dự phóng và định giá đều được tính ra dựa trên các dữ liệu thực tế và chúng tôi ưu tiên 2 trường hợp Thận trọng và Trung lập hơn. Và upsize trung bình của VLB (từ giá hiện tại 39.7) là khoảng 33% đủ hấp dẫn với NDT. Và chúng ta hoàn toàn có thể chon thời điểm để trading trong thời gian tới. Điểm mua cụ thể đã được team update trong room KH cho quý NĐT Lưu ý là định giá có thể thay đổi theo diễn biến hoạt động kinh doanh thực tế. Team sẽ follow và cập nhật thông tin sớm nhất đến quý khách hàng

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()