Nợ chồng nợ, doanh nghiệp sợi bấp bênh trong đống lãi vay

Bức tranh ngành dệt may đang có sự trái chiều trong KQKD khi hạ nguồn thì liên tục nhận được đơn hàng, nhiều doanh nghiệp may đang có các đơn hàng hết quý II, thậm chí đến quý III/2025. Trong khi đó, ở thượng nguồn lại đang gặp khó khăn.

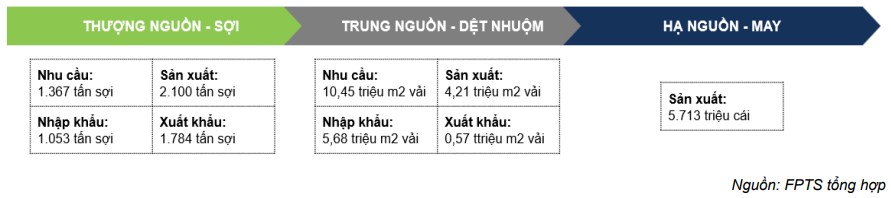

Chuỗi giá trị ngành dệt may ở Việt Nam

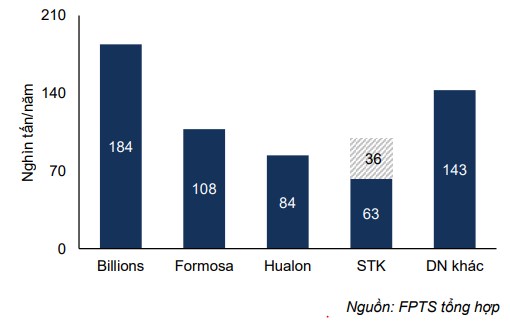

Sợi Thế Kỷ là doanh nghiệp sợi có công suất lớn thứ 4 tại Việt Nam ở thời điểm hiện tại (công suất 63 nghìn tấn/năm), chỉ thua các doanh nghiệp FDI như Billions (Trung Quốc), Formosa (Đài Loan). Sau khi nhà máy Unitex giai đoạn 1 đi vào hoạt động tại 2025, STK sẽ đứng thứ 3 về quy mô với công suất 99.000 tấn sợi/năm.

Công suất thiết kế sản xuất sợi xơ dài polyester tại Việt Nam 2024

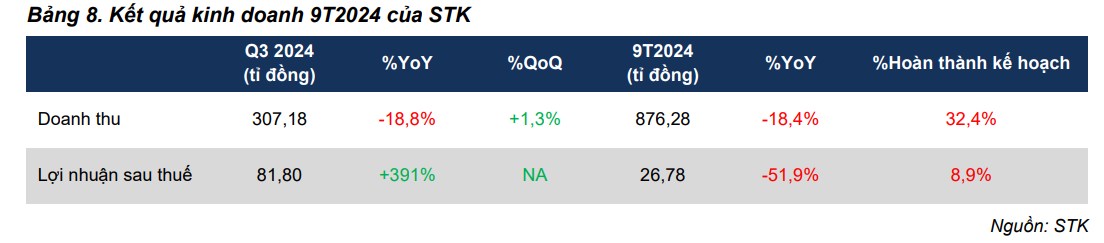

Năm 2023 và 9T/2024, KQKD của STK liên tục kém khả quan do:

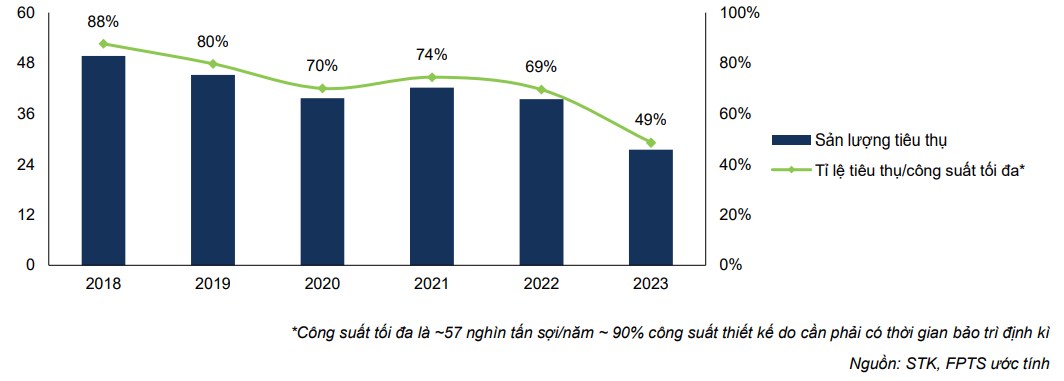

(1) Nhu cầu hàng may mặc sụt giảm do tiêu dùng yếu, STK phải đóng cửa nhà máy Củ Chi do thiếu đơn hàng từ Q3/2023. Bởi vậy, sản lượng tiêu thụ đã giảm mạnh 30% YoY, xuống ~27,5 nghìn tấn sợi. Doanh thu và lợi nhuận sau thuế 9T2024 của STK lần lượt đạt 876,3 tỉ đồng (-18,4% YoY) và 26,8 tỉ đồng (-51,9% YoY), hoàn thành lần lượt 32,4% và 8,9% kế hoạch năm 2024 của doanh nghiệp.

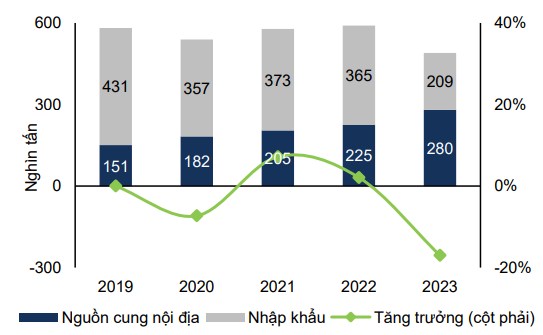

Nhu cầu sợi PFY tại Việt Nam (2019 – 2023)

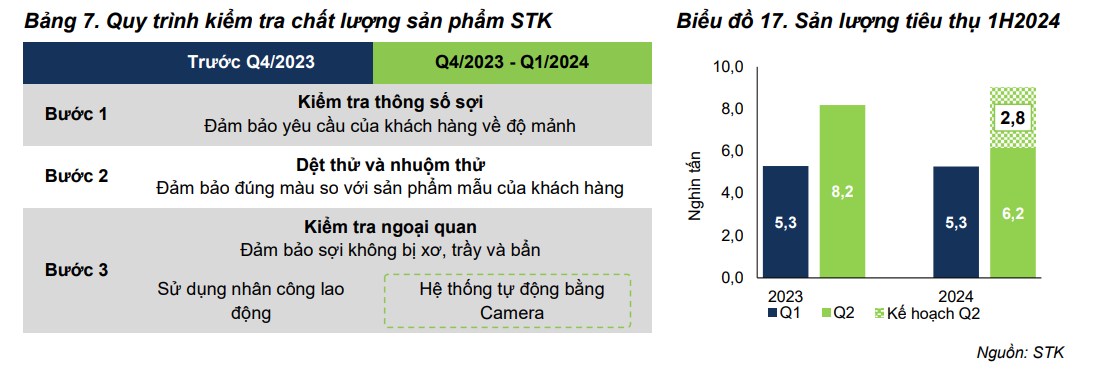

(2) Sự cố kiểm tra chất lượng sản phẩm làm giảm sản lượng tiêu thụ của STK năm 2024: Ở Q4/2023, STK đã cho lắp đặt hệ thống tự động ở khâu này để cải thiện tốc độ xử lí đơn hàng, đáp ứng xu hướng tốc độ giao hàng ngày càng nhanh của ngành dệt may. Tuy nhiên, hệ thống này đã gặp sự cố từ Q2/2024 và vẫn đang khắc phục

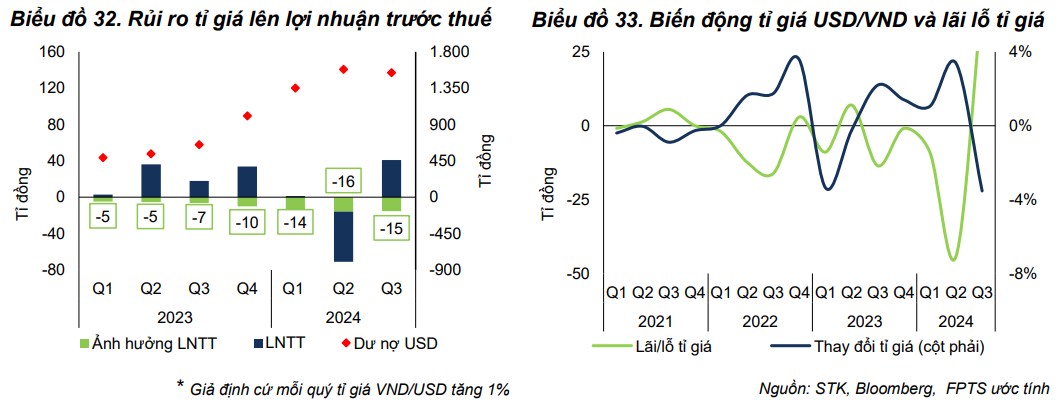

Với KQKD kém, RỦI RO NỢ CHỒNG NỢ của STK ngày càng tăng khi

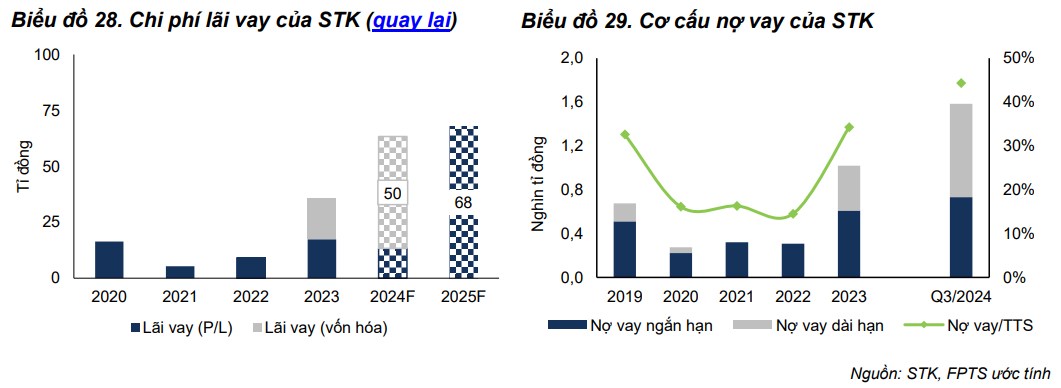

Khả năng trả nợ vay suy giảm: STK dự kiến phải chi trả ~63 tỉ đồng tiền lãi vay trong năm 2024. Cụ thể, 50 tỷ sẽ được vốn hóa vào tài sản xây dựng Unitex và 13 tỷ được ghi nhận là chi phí lãi vay trên báo cáo kết quả kinh doanh (+80% YoY) => áp lực trả nợ vay dài hạn của STK là rất lớn.

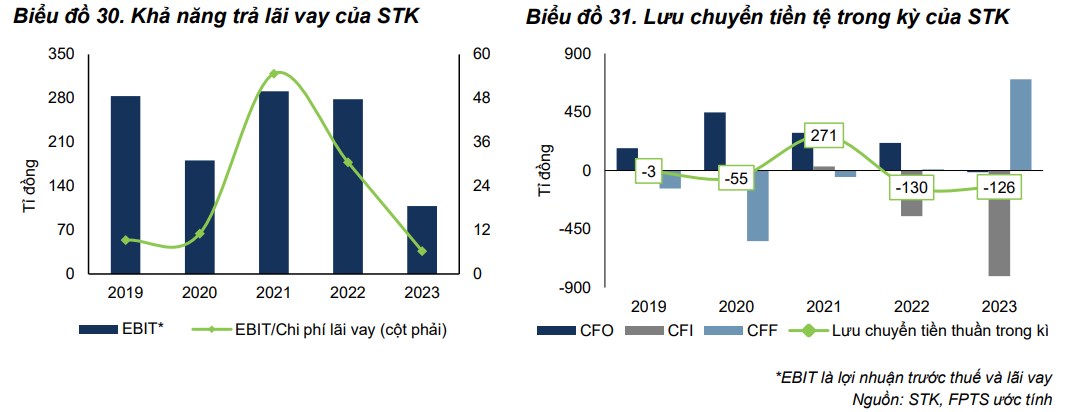

Khả năng trả nợ gốc từ dòng tiền từ hoạt động kinh doanh của STK hiện tại là rất áp lực bởi hoạt động kinh doanh cốt lõi đi xuống dẫn tới CFO năm 2023 âm. Kể cả những năm hoạt động kinh doanh tốt (2018 – 2022), CFO trung bình ~ 280 tỉ đồng, đủ để trả toàn bộ gốc vay hiện tại trong vòng 4 – 5 năm, trong khi các khoản vay này chỉ còn thời gian đáo hạn trong vòng 4 năm tới.

Tính đến Q3/2024, dư nợ thuần ngoại tệ USD4 của STK ước tính đạt ~1.542 tỉ đồng (+53% so với đầu năm) chủ yếu do khoản vay ngoại tệ (chiếm 75% tổng vay nợ) cho nhà máy Unitex. Đặc biệt, trong Q2/2024, tỉ giá VND/USD đã tăng mạnh 3,5% so với đầu năm khiến cho STK phải ghi nhận lỗ tỉ giá (phần lớn là khoản đánh giá lại khoản vay ngoại tệ) 44 tỉ đồng. Trong quá khứ, những năm hoạt động kinh doanh ổn định (doanh thu ~ 2.000 tỉ đồng), dư nợ ngoại tệ của STK sẽ là ~542 tỉ đồng, tức là nếu tỉ giá tăng 1% trong 1 năm, STK sẽ chịu lỗ thêm 5,4 tỉ đồng.

Với việc triển vọng chưa rõ ràng và rủi ro chưa được giải quyết thì STK không phải là một cơ hội hấp dẫn!

- Xuân Nhị FPTS -

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()