Những yếu tố định hình thị trường chứng khoán Việt Nam năm 2025

Năm 2025, kinh tế toàn cầu được dự báo sẽ dần phục hồi nhưng vẫn tiềm ẩn nhiều sự không chắc chắn. Sự trở lại của ông Donald Trump trên cương vị Tổng thống Mỹ với các chính sách mới về thuế và thương mại, kết hợp với các động lực tăng trưởng từ trong nước, sẽ tạo ra những tác động đáng kể. Trong bối cảnh đó, thị trường chứng khoán Việt Nam được dự báo sẽ có nhiều biến động lớn hơn nhưng vẫn trong xu hướng tăng.

Kinh tế toàn cầu phục hồi nhưng phân hóa

Theo báo cáo của Ngân hàng Thế giới vào tháng 6-2024, tăng trưởng kinh tế toàn cầu dự kiến đạt 2,6% trong năm 2024 và tăng nhẹ lên 2,7% vào năm 2025. Mặc dù có dấu hiệu phục hồi, mức tăng trưởng này vẫn thấp hơn so với giai đoạn trước đại dịch Covid-19 và có sự phân hóa giữa các quốc gia do những thách thức khác nhau mà từng quốc gia đang phải đối mặt. Các quốc gia như Mỹ, Trung Quốc, Ấn Độ được dự báo tăng trưởng tích cực hơn dự báo trước đó trong năm 2024 nhưng lại giảm nhẹ trong năm 2025. Ngược lại, khu vực Liên minh châu Âu (EU) và một số nền kinh tế đang phát triển chỉ tăng trưởng khiêm tốn trong năm 2024 lại được dự báo sẽ phục hồi trong năm tiếp theo.

Mặc dù lạm phát toàn cầu đang có xu hướng giảm, nhưng tốc độ giảm vẫn chậm hơn dự kiến trước đó, khiến các ngân hàng trung ương (NHTƯ) thực hiện cắt giảm lãi suất chậm hơn, hạn chế khả năng nới lỏng chính sách tiền tệ. Thêm vào đó, cuộc bầu cử tại Mỹ với chiến thắng của ông Donald Trump đã tạo ra những bất định mới. Các chính sách về thuế quan và thương mại cực đoan mà ông Trump dự kiến đề xuất, như áp thuế 25% đối với hàng nhập khẩu từ Mexico và Canada, cùng với việc tăng thuế cao đối với hàng hóa từ Trung Quốc, và có thể áp thuế với nhiều quốc gia khác, sẽ ảnh hưởng đến đà phục hồi mong manh của kinh tế toàn cầu.

Chính sách của ông Donald Trump làm tăng sự bất định

Sự trở lại của ông Donald Trump tại Nhà Trắng với lập trường bảo hộ quen thuộc được dự báo sẽ làm thay đổi đáng kể cục diện thương mại toàn cầu. Những chính sách thuế và chiến lược thương mại được đề xuất điều chỉnh của chính quyền Mỹ có thể tạo áp lực đáng kể lên hoạt động thương mại của Việt Nam.

Việt Nam hiện nằm trong nhóm dẫn đầu về kim ngạch và thặng dư thương mại với Mỹ, điều này khiến các chính sách của ông Trump trở thành yếu tố rất nhạy cảm, với khả năng tác động tích cực hoặc tiêu cực. Trong nhiệm kỳ đầu, Việt Nam là quốc gia hưởng lợi khi Mỹ dồn trọng tâm vào cuộc cạnh tranh thương mại với Trung Quốc. Khi đó, Việt Nam không chỉ là lựa chọn hàng đầu trong chuỗi cung ứng mà còn là điểm trung gian né tránh các lệnh trừng phạt từ cả hai phía.

Tuy nhiên, liệu Việt Nam có tiếp tục giữ được vai trò này trong nhiệm kỳ mới của ông Trump hay không vẫn còn là câu hỏi chưa có lời giải. Dẫu vậy, Việt Nam đã và đang tích cực tìm kiếm các giải pháp dài hạn nhằm củng cố nội lực kinh tế, đảm bảo hài hòa lợi ích với các đối tác (bao gồm cả Mỹ), đồng thời giảm thiểu những tác động tiêu cực có thể xảy ra.

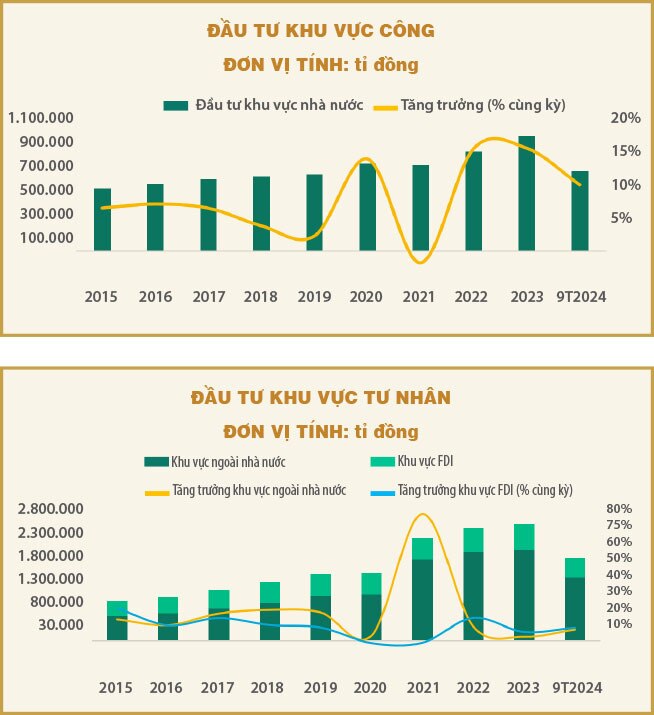

Cải cách thể chế, đầu tư công và sự phục hồi của thị trường bất động sản thúc đẩy tăng trưởng

Trong bối cảnh thương mại quốc tế còn nhiều bất định và tiêu dùng nội địa phục hồi chậm, đầu tư công được kỳ vọng tiếp tục là động lực chính thúc đẩy tăng trưởng kinh tế Việt Nam trong năm 2025. Việc Quốc hội thông qua các luật quan trọng như Luật Đầu tư công (sửa đổi), Luật Ngân sách nhà nước (sửa đổi), Luật Quy hoạch (sửa đổi) và Luật Đầu tư (sửa đổi) đã tạo cơ sở pháp lý vững chắc để đẩy nhanh tiến độ giải ngân vốn đầu tư công.

Năm 2025, bên cạnh sự phục hồi của nền kinh tế đóng vai trò bệ đỡ, câu chuyện nâng hạng TTCK Việt Nam vẫn là điểm nhấn quan trọng nhất.

Không chỉ khu vực công, khu vực tư nhân cũng được kỳ vọng tăng trưởng mạnh nhờ các cải cách mang tính hệ thống. Các luật như Luật Đất đai, Luật Kinh doanh bất động sản, Luật Nhà ở và Luật các tổ chức tín dụng đã tháo gỡ điểm nghẽn pháp lý, tạo điều kiện thuận lợi cho thị trường bất động sản phục hồi. Thống kê cho thấy số lượng dự án mở bán và tỷ lệ hấp thụ tăng cao trong quí 3 và 4-2024, và xu hướng này dự kiến tiếp tục mạnh mẽ hơn trong năm 2025 nhờ nguồn cung gia tăng, lãi suất thấp và niềm tin thị trường được cải thiện.

Ngoài ra, việc Luật Đầu tư (sửa đổi) bổ sung quy định Chính phủ thành lập Quỹ hỗ trợ đầu tư để thu hút các nhà đầu tư chiến lược, các tập đoàn đa quốc gia... trong một số lĩnh vực cần khuyến khích, thích ứng với sự thay đổi của chính sách thuế tối thiểu toàn cầu, có thể thúc đẩy đầu tư FDI trong thời gian tới.

Kỳ vọng nâng hạng thị trường và dòng vốn ngoại trở lại

Năm 2025, bên cạnh sự phục hồi của nền kinh tế đóng vai trò bệ đỡ, câu chuyện nâng hạng thị trường chứng khoán (TTCK) Việt Nam vẫn là điểm nhấn quan trọng nhất.

Việt Nam đã có những bước tiến đáng kể trong việc đáp ứng các tiêu chí nâng hạng của FTSE Russell và MSCI. Việc ban hành Thông tư 68/2024/TT-BTC nhằm sửa đổi quy định về công bố thông tin và bỏ yêu cầu ký quỹ trước đối với nhà đầu tư tổ chức nước ngoài, cùng với việc Luật Chứng khoán (sửa đổi) có quy định về triển khai cơ chế bù trừ trung tâm (CCP), là những bước đi thiết thực. Dự kiến, FTSE Russell có thể đưa Việt Nam vào danh sách thị trường mới nổi (Emerging Market - EM) vào tháng 9-2025, trong khi MSCI có thể thực hiện đánh giá tương tự một năm sau đó. Việc nâng hạng này không chỉ nâng cao vị thế của TTCK Việt Nam trên trường quốc tế mà còn thúc đẩy mạnh mẽ dòng vốn ngoại quay trở lại.

Không chỉ dừng ở kỳ vọng nâng hạng, TTCK Việt Nam còn được hưởng lợi từ xu hướng tái phân bổ dòng vốn đầu tư toàn cầu. Trong bối cảnh dòng tiền đầu tư chuyển dịch về các thị trường đang phát triển, Việt Nam có cơ hội đón nhận dòng vốn ngoại sớm, ngay cả trước khi thị trường chính thức được nâng hạng nhờ vào định giá hấp dẫn, nền kinh tế phục hồi vững chắc. Đây là tín hiệu tích cực, giúp cải thiện thanh khoản và đẩy mạnh sự phát triển của thị trường trong thời gian tới.

Vẫn cần chú ý những yếu tố có thể khiến thị trường biến động mạnh

TTCK Việt Nam năm 2025 vẫn đối diện với một số rủi ro tiềm ẩn có thể gây biến động lớn. Ba yếu tố cần đặc biệt chú ý gồm:

Thứ nhất, các chính sách thương mại bất ngờ từ ông Donald Trump có thể tạo áp lực đáng kể lên nền kinh tế Việt Nam.

Thứ hai, tỷ giá ngoại tệ cần được theo dõi sát sao, khi dự trữ ngoại hối của Việt Nam đang ở mức nhạy cảm và trong bối cảnh yếu tố thương mại bất định.

Thứ ba, lượng lớn trái phiếu doanh nghiệp đáo hạn trong năm 2025, lên đến 250.000 tỉ đồng, với khoảng 40% từ bất động sản. Cộng với khả năng trả nợ của các doanh nghiệp sau khi kết thúc thời gian gia hạn tái cơ cấu nợ có thể làm gia tăng rủi ro tài chính.

Dù năm 2025 được kỳ vọng là năm phục hồi, những yếu tố bất định này có thể khiến thị trường dễ xảy ra biến động mạnh, nhà đầu tư cần chuẩn bị các kịch bản dự phòng để ứng phó kịp thời.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()