+84

+84 Nhận OTP

Dòng tiền chảy mạnh và lan tỏa trên thị trường chứng khoán đã giúp nhiều cổ phiếu thiết lập mặt bằng giá mới. Thời điểm này, những nhóm cổ phiếu nào có cơ hội vượt lên là điều giới đầu tư quan tâm.

Tập trung vào lợi nhuận

Dù thị trường vừa trải qua một tuần “rung lắc” nhưng thanh khoản vẫn được coi là điểm mạnh khi phần lớn các phiên giao dịch đều duy trì ở mức 1 tỷ USD. Điều này cho thấy tâm lý tích cực của nhà đầu tư.

Ông Bùi Nguyên Khoa, Phó giám đốc Trung tâm Nghiên cứu, Công ty Chứng khoán BIDV (BSC) phân tích, trong quý I, giá trị giao dịch trên cả ba sàn bình quân phiên đạt 23.895 tỷ đồng, tăng 18,48% so với mức trung bình trong quý IV/2023 và tăng 36% so với trung bình của cả năm 2023. Môi trường lãi suất thấp tiếp tục duy trì, thông tin tích cực về động thái của cơ quan quản lý trong việc tháo gỡ các nút thắt nâng hạng thị trường và sớm đưa vào vận hành hệ thống giao dịch mới KRX là yếu tố thu hút dòng tiền. Trên nền tảng xu hướng ổn định, dòng tiền luân chuyển qua các lớp cổ phiếu, đẩy mặt bằng giá tăng dần. Tuy vậy, sau chu kỳ tăng điểm nhờ tâm lý và dòng tiền, bước sang tháng 4, thị trường sẽ phân hóa theo kết quả kinh doanh quý I.

Ở một góc nhìn khác, ông Hồ Sỹ Hòa, Giám đốc Nghiên cứu và tư vấn đầu tư, Công ty Chứng khoán DNSE cho rằng, mặc dù dòng tiền vào thị trường chứng khoán tăng mạnh trong giai đoạn vừa qua nhưng có sự phân hóa giữa các nhóm ngành. Nếu tính tỷ trọng giá trị khớp lệnh trên cả ba sàn, tỷ trọng giá trị giao dịch đang giảm ở nhóm ngân hàng và chứng khoán, do hai nhóm này đã có mức tăng khá ấn tượng từ 15 - 19% trong quý I/2024, vượt trội so với mức tăng chung của chỉ số VN-Index (13,64%). Định giá của những nhóm ngành này đã quay về mức trung vị trong vòng 10 năm qua. Trong khi đó, tỷ trọng giá trị giao dịch được duy trì ở hai nhóm ngành dịch vụ dầu khí, bất động sản và dòng tiền đang vào các nhóm ngành như xây dựng, điện, sản xuất, với những kỳ vọng từ sự phục hồi của khối ngành sản xuất công nghiệp. Số liệu của Tổng cục Thống kê cho biết, tăng trưởng GDP quý I đạt mức 5,66%; trong đó, sản xuất công nghiệp tăng trưởng 5,7% so với cùng kỳ, sản xuất và phân phối điện tăng hơn 12%…

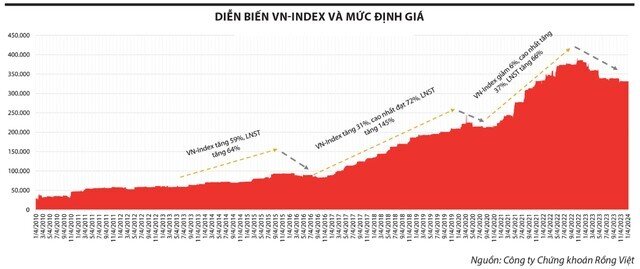

Bối cảnh vĩ mô 2024 đang có nhiều điểm tương đồng với giai đoạn 2013 - 2014, khi lãi suất điều hành giảm sau giai đoạn tăng cao trước đó và được duy trì ở mức thấp để hỗ trợ nền kinh tế; các cấu phần trong tăng trưởng GDP yếu đi như hoạt động xuất nhập khẩu, bán lẻ hàng hóa dịch vụ và Nhà nước tiếp tục đẩy mạnh giải ngân đầu tư công. Trước sự tương đồng này, ông Nguyễn Đại Hiệp, Phòng Tư vấn đầu tư khách hàng cá nhân, Công ty Chứng khoán Rồng Việt kỳ vọng, năm 2024 là đáy của một chu kỳ tăng trưởng kinh tế mới, từ đó tổng thể lợi nhuận của các doanh nghiệp trong chỉ số VN-Index sẽ có sự phục hồi. Kỳ vọng sự phục hồi cũng sẽ diễn ra tương tự khi thị trường chứng khoán ở đáy của chu kỳ trước.

Ông Hiệp cho rằng, tập trung vào lợi nhuận của doanh nghiệp sẽ là chiến lược đầu tư khả thi nhất trong năm 2024. Chiến lược này sẽ được xem xét cụ thể hơn thông qua góc nhìn về chu kỳ lợi nhuận thị trường trong giai đoạn trước. Kỳ vọng kịch bản nghiêng về phía phục hồi tốt của chỉ số VN-Index, sự phục hồi về lợi nhuận thị trường cũng sẽ tác động đáng kể đến chỉ số VN-Index năm 2024, từ đó, tạo môi trường thuận lợi cho việc lựa chọn các nhóm ngành, cổ phiếu tiềm năng.

Nhận diện cơ hội

Số liệu của Tổng cục Thống kê cho thấy, tính đến cuối quý I, tín dụng chỉ tăng trưởng 0,26% so với đầu năm. Đây là mức tăng trưởng tín dụng quý I thấp nhất trong 5 năm trở lại đây, cho thấy khả năng hấp thụ vốn yếu của nền kinh tế.

Theo ông Hồ Sỹ Hòa, dư địa để thực thi và đẩy mạnh chính sách tài khóa trong thời gian tới còn khá nhiều, khi tỷ lệ cán cân ngân sách/GDP đang nằm dưới ngưỡng kiểm soát. Những dự án lớn như cao tốc Bắc - Nam, sân bay Long Thành, Quy hoạch điện 8 đã được phê duyệt kế hoạch thực hiện và nhiều dự án đầu tư công khác đang được triển khai khá mạnh mẽ. Bên cạnh đó, với việc dịch chuyển nguồn vốn FDI từ Trung Quốc sang Việt Nam từ năm 2023 cho đến nay vẫn được duy trì tốt, mức độ giải ngân vốn FDI cũng như đăng ký tăng mạnh trong 3 tháng đầu năm, đạt mức 7,1% và 13,4% so với cùng kỳ. Do vậy, nhóm đầu tư công, xây lắp điện, cũng như bất động sản khu công nghiệp được kỳ vọng sẽ vượt lên trong giai đoạn sắp tới.

Nhận định thị trường đang trong giai đoạn 2 của chu kỳ tăng giá, giai đoạn thuyết phục, ông Nguyễn Tuấn Anh, Chủ tịch Hội đồng quản trị Finpeace cho rằng, tại giai đoạn này, thường những mã cổ phiếu, nhóm ngành trụ cột của nền kinh tế sẽ tăng mạnh mẽ. Giai đoạn đầu năm 2021, thị trường chứng kiến đà tăng ấn tượng của ba nhóm ngân hàng - chứng khoán - thép và năm 2024 cũng không phải là ngoại lệ, bởi đây vẫn là ba lĩnh vực xương sống của nền kinh tế, không thể thiếu trong những nhịp tăng điểm và chiếm vốn hóa phần lớn trên thị trường chứng khoán.

Tuy nhiên, theo ông Tuấn Anh, ngoài ba ngành xương sống này, cần chú ý đến những ngành hồi phục và được hưởng lợi từ chính sách. Với bất động sản sẽ là câu chuyện về hỗ trợ chính sách. Tiếp đến là sự hồi phục của nhóm ngành chạm đáy lợi nhuận, đặc biệt là bán lẻ và xuất khẩu, với một nền tăng trưởng thấp.

Ông Nguyễn Đại Hiệp nhấn mạnh, năm 2024, nếu không có các yếu tố “thiên nga đen” lợi nhuận sau thuế sẽ là biến số tác động lớn nhất với chỉ số VN-Index. Sau khi xác định lợi nhuận sau thuế là biến số quan trọng nhất năm 2024 thì mới xem xét thời điểm để tham gia thị trường qua từng góc độ:

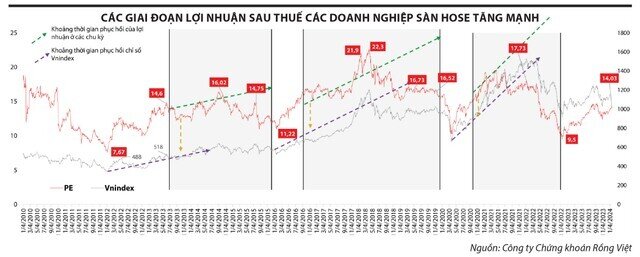

Thứ nhất là về định giá, quan sát cả ba chu kỳ phục hồi của lợi nhuận (quý I/2013, quý IV/2015, quý II/2016 - IV/2019, quý II/2020 - III/2022) thì thấy rằng, thị trường thường đạt đỉnh vào các giai đoạn P/E trong vùng 16 - 22 lần;

Thứ hai, trên góc độ tương quan với lợi nhuận của các doanh nghiệp niêm yết, thị trường chứng khoán có diễn biến tăng trước chu kỳ phục hồi của lợi nhuận ở cả ba chu kỳ, khi lợi nhuận của các doanh nghiệp đạt đỉnh cũng là lúc chỉ số chứng khoán rơi về mức đáy. Điều này cho thấy thời gian tăng giá của thị trường chứng khoán có độ dài tương đương với thời gian phục hồi lợi nhuận của doanh nghiệp. Tính bình quân, chỉ số thị trường sẽ đi trước diễn biến phục hồi lợi nhuận của doanh nghiệp khoảng 1 - 2 năm. Vì vậy, khi nhận định thị trường sẽ phục hồi lợi nhuận tốt hơn nữa vào năm 2025 thì thời điểm 2024, nhà đầu tư tập trung vào yếu tố lợi nhuận của doanh nghiệp để lựa chọn cổ phiếu và tham gia sớm là chiến lược phù hợp.

Ông Hiệp cũng lưu ý, nhóm đạt tỷ suất sinh lời tốt sớm nhất trong năm 2023 (tăng trên 40%) là cảng biển, dệt may, điện, sữa, thép, bán lẻ, dầu khí, bất động sản khu công nghiệp, vật liệu xây dựng (chủ yếu là nhựa)... có thể được xem xét với sự phục hồi sớm hơn cho các ngành khác. Ngành ngân hàng có triển vọng thứ nhất là lãi suất vay thấp sẽ kích thích nhu cầu vay. Thông tư 02 có thể được giãn thêm cũng là tin vui đối với ngành này.

Thứ ba, nhờ vào các chính sách hỗ trợ thị trường bất động sản, trong đó, Luật Đất đai cũng có văn bản trình để có hiệu lực sớm từ ngày 1/7/2024, bên cạnh đó là thí điểm cho phép các dự án bất động sản nhận chuyển nhượng quyền sử dụng đất khác để thực hiện dự án, được đánh giá sẽ mở khóa cho khả năng tiếp cận quỹ đất, khả năng tiếp cận dự án và rất nhiều dự án đang vướng thời gian qua. Nền lãi suất thấp sẽ tạo cho các ngân hàng quốc doanh lợi thế về mặt chi phí lớn hơn, lãi suất cung cấp cho khách hàng cá nhân tốt hơn. Với nhóm ngân hàng tư nhân vẫn là câu chuyện kiểm soát chi phí tốt, tiếp tục duy trì sự tăng trưởng an toàn, hoặc hưởng lợi từ sự phục hồi của thị trường bất động sản.

Tuy nhiên, vẫn có những rủi ro liên quan đến việc hấp thụ vốn còn hạn chế khi nền kinh tế thế giới còn khó khăn và kinh tế Việt Nam không thể phục hồi quá nhanh; áp lực về mặt đáo hạn trái phiếu là rủi ro khác, đặc biệt liên quan các trái phiếu bất động sản (năm nay đáo hạn hơn 95.000 tỷ đồng, chủ yếu rơi vào tháng 6 và tháng 9/2024).

Đối với ngành bất động sản dân dụng, số liệu của Bộ Xây dựng cho thấy, thị trường TP.HCM và Hà Nội có sự hồi phục về lượng giao dịch, số lượng dự án được cấp phép cũng như số lượng dự án đang triển khai... trong 6 tháng cuối năm 2023. Ngoại trừ Vinhomes, có thể thấy lợi nhuận sau thuế nhóm doanh nghiệp bất động sản đang trên đà phục hồi, có sự cải thiện về dòng tiền, vấn đề pháp lý dần được khắc phục khi chính sách mới đi vào thực hiện.

Riêng với nhóm bất động sản khu công nghiệp, xu hướng thu hút FDI được nhìn nhận vẫn còn rất tốt, chủ yếu tập trung ở đồng bằng sông Hồng từ sau dịch Covid-19, khi khu vực này hấp thụ lượng vốn FDI dịch chuyển ra khỏi Trung Quốc nên nhóm cổ phiếu bất động sản khu công nghiệp vẫn còn dư địa tăng trưởng tốt trong năm nay.

Đối với nhóm bán lẻ, ông Hiệp cho biết, thông qua trò chuyện với các doanh nghiệp đầu ngành bán lẻ như MWG, FRT, PNJ, MSN thì các doanh nghiệp này thận trọng khi đánh giá về sức cầu năm 2024. Trong đó, một số tín hiệu có thể kỳ vọng, nhà bán lẻ lớn nhất là MWG trong mảng ICT và thực phẩm có tín hiệu ngưng cuộc chiến về giá. Năm qua, dù lấy được thị phần, nhưng lợi nhuận của Công ty bị ảnh hưởng nặng nề. Đến năm nay, các doanh nghiệp đánh giá sức cầu phục hồi và họ tập trung tiêu chuẩn hóa và tối ưu mô hình kinh doanh của các chuỗi bán lẻ.

Ngành cảng biển cũng chứng kiến sự tăng trưởng về mặt xuất nhập khẩu sang các thị trường chủ lực. Giá trị xuất khẩu thông qua container đường biển qua các thị trường này có sự phục hồi. Lũy kế lượng container thông qua khu vực Hải Phòng trong quý I tăng 30% so với cùng kỳ; khu vực Vũng Tàu với nền thấp của năm ngoái (chủ yếu sang Mỹ và EU), năm nay có sự phục hồi tốt.

Nhóm vật liệu xây dựng cũng kỳ vọng sự phục hồi của bất động sản và đầu tư công. Kỳ vọng chi tiêu tài sản cố định của các doanh nghiệp tư nhân tăng trở lại khi kinh tế phục hồi. Ngành thép kỳ vọng nhu cầu trong năm nay cũng phục hồi theo sự ấm lại của ngành bất động sản cũng như cơ sở hạ tầng.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận