Những cơn bão đang đe họa thị trường tài chính toàn cầu

Khi cuộc xung đột tại Ukraine leo thang và lạm phát gia tăng trên khắp thế giới, triển vọng về sự phục hồi mạnh mẽ của nền kinh tế toàn cầu sau đại dịch COVID-19 đã kém đi. Không chỉ triển vọng kinh tế vĩ mô thiếu tích cực, các nhà hoạch định sẽ có ít không gian tài khóa và dư địa chính sách hơn.

* Bài viết thể hiện quan điểm của Eswar Prasad

Năm 2022 đang trở thành một năm khó khăn đối với nền kinh tế toàn cầu

Đây được coi là năm của tiến trình bình thường hóa sau giai đoạn dịch COVID-19, sự phục hồi của thị trường lao động và tăng trưởng kinh tế. Tuy nhiên, nó đang trở thành thời kỳ căng thẳng địa chính trị, sự gián đoạn chuỗi cung ứng và biến động mạnh trên thị trường tài chính - tất cả đều diễn ra trong bối cảnh áp lực lạm phát gia tăng và không gian hoạch định chính sách bị hạn chế.

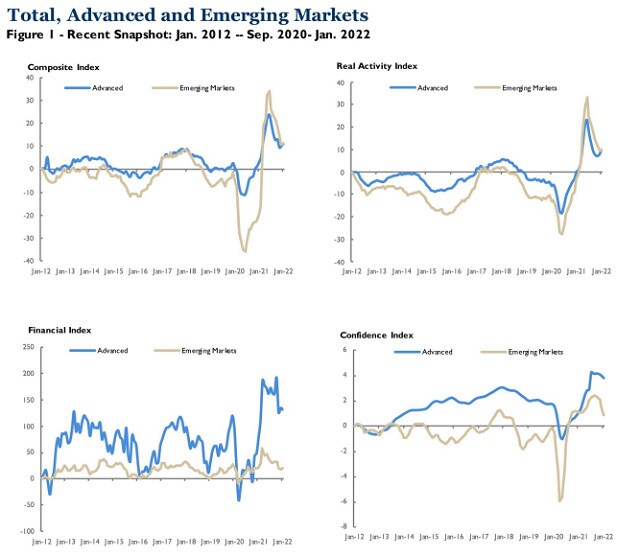

Dựa vào các sự kiện trên, bản cập nhật mới nhất của Chỉ số Brookings-Financial Times Tracking về Phục hồi Kinh tế Toàn cầu (TIGER) cho thấy sức mạnh tăng trưởng tổng thể đang bị yếu dần, với sự không đồng đều giữa các quốc gia về mức độ dễ bị tổn thương trước các diễn biến bất lợi trong nước và quốc tế. Cuộc xung đột ở Ukraine, sự trỗi dậy của COVID-19 ở Trung Quốc và việc thiếu các lựa chọn chính sách kinh tế vĩ mô cho hầu hết các chính phủ sẽ khiến năm 2022 trở thành một năm khó khăn đối với nền kinh tế toàn cầu. Mặc dù dịch COVID-19 đã lây lan đến hầu hết các khu vực trên thế giới nhưng khả năng xuất hiện những biến thể mới nguy hiểm vẫn còn là một ẩn số.

Sự gia tăng căng thẳng địa chính trị đã làm trầm trọng thêm sự gián đoạn của chuỗi cung ứng toàn cầu. Với việc giá cả đã tăng phi mã và nhu cầu bị kìm nén ở hầu hết các nền kinh tế lớn trong khoảng thời gian gần đây, đã tạo ra áp lực leo thang lạm phát trên toàn thế giới. Tệ hơn nữa, hầu hết các chính phủ và ngân hàng trung ương sẽ gặp khó khăn trong việc thúc đẩy nhu cầu khi phải đối mặt với sự gia tăng bất ổn kinh tế và biến động tài chính. Niềm tin của người tiêu dùng và doanh nghiệp đã bị ảnh hưởng nghiêm trọng.

Nền kinh tế Hoa Kỳ tiếp tục phát triển mạnh: số lượng việc làm và thất nghiệp đã trở lại mức trước đại dịch; sản lượng công nghiệp tăng trưởng mạnh và nhu cầu nội địa chung vẫn mạnh, đóng vai trò là động lực chính của tăng trưởng toàn cầu. Tuy nhiên, Cục Dự trữ Liên bang Mỹ (Fed) không thể kiểm soát lạm phát, có nghĩa là họ có thể bị buộc phải thắt chặt tiền tệ thậm chí mạnh hơn những gì đã dự báo, làm tăng nguy cơ tăng trưởng chậm lại vào năm 2023. Giá dầu cao, sự nghịch đảo của đường cong lợi suất (khi lợi tức của nợ ngắn hạn cao hơn so với nợ dài hạn) và thị trường chứng khoán không ổn định đều cho thấy những khó khăn thực sự sắp kéo đến.

Nguồn: Booking Institution

Trong khi đó, quyết tâm của Trung Quốc trong chiến lược Zero-COVID dường như ngày càng bất khả thi. Nhu cầu tiêu dùng, đầu tư và sản xuất đều có dấu hiệu suy yếu, điều này có thể gây ra những tác động vượt ra ngoài Trung Quốc. Ở khía cạnh tích cực hơn, giá nhà ở đã chững lại, áp lực tài chính đã giảm và lạm phát vẫn ở mức tương đối. Do đó, Chính phủ và Ngân hàng trung ương Trung Quốc có nhiều dư địa hơn so với các nhà hoạch định chính sách ở các nền kinh tế lớn khác và có thể sẽ ban hành những biện pháp kích thích để ngăn chặn suy giảm tăng trưởng. Tuy nhiên, cam kết của chính phủ trong việc hạn chế các rủi ro tài chính dài hạn sẽ vẫn là một yếu tố hạn chế.

Các nền kinh tế khu vực đồng euro đang tham gia vào nhiệm vụ khó khăn là loại bỏ khí đốt tự nhiên của Nga càng nhanh càng tốt. Điều đó có thể gây ảnh hưởng lớn đến một số ngành. Nếu nguồn cung năng lượng giảm đáng kể thì sự phục hồi của nền kinh tế Đức sẽ trở nên mong manh.

Tương tự, sự phục hồi tiêu dùng của Nhật Bản đã chệch hướng do tác động của biến chủng Omicron, làm lu mờ triển vọng phục hồi bền vững. Sau khi phục hồi từ đại dịch, nền kinh tế Vương quốc Anh đang đi vào một giai đoạn khó khăn, với lạm phát gia tăng, thuế cao hơn và sự gián đoạn chuỗi cung ứng cùng với một loạt các thách thức khác.

Chính sách cũng đang được thắt chặt đối với nhiều nền kinh tế thị trường mới nổi và đang phát triển (những khu vực từng phải hứng chịu lạm phát toàn cầu tăng cao, đồng USD tăng và các điều kiện tài chính không thuận lợi, hạn chế khả năng tiếp cận của họ với các quỹ nước ngoài). Điều đó cho thấy, các loại tiền tệ chính của thị trường mới nổi nhìn chung có mức tăng giá tốt, phản ánh các yêu cầu khiêm tốn đối với việc tài trợ cho thâm hụt tài khoản vãng lai và nguồn dự trữ ngoại hối lành mạnh. Giá hàng hóa tăng đột biến là một tin tốt đối với một số nền kinh tế đang phát triển.

Trong khi Ấn Độ đang có sự phục hồi kinh tế mạnh mẽ, tình trạng lạm phát cao và giá dầu tăng có thể làm giảm tốc độ tăng trưởng nếu tiếp tục kéo dài. Brazil cũng đang trải qua một sự phục hồi khiêm tốn nhưng với cuộc bầu cử tổng thống vào tháng 10/2022, nó vẫn bị bao vây bởi bất ổn chính trị. Nền kinh tế Nga, tất nhiên, đã bị tác động bởi sự kết hợp của các biện pháp trừng phạt thương mại và tài chính. Điều này sẽ không ảnh hưởng trực tiếp đến tăng trưởng toàn cầu vì Nga chỉ chiếm 2% GDP toàn cầu nhưng với tầm quan trọng của một nhà xuất khẩu hàng hóa chính, kết hợp với cuộc xung đột ở Ukraine sẽ làm tăng thêm áp lực về lạm phát, qua đó sẽ hạn chế dư địa chính sách của các ngân hàng trung ương.

Ở hầu hết các nền kinh tế, chính sách tiền tệ bị hạn chế bởi áp lực lạm phát và chính sách tài khóa bị hạn chế bởi mức nợ công cao. Giữ cho nền kinh tế toàn cầu trên đà tăng trưởng hợp lý đòi hỏi phải có sự phối hợp để khắc phục các vấn đề cơ bản. Ngoài việc hạn chế tác động tiêu cực do đại dịch và căng thẳng địa chính trị gây ra, các nhà hoạch định chính sách cần xem xét các biện pháp nền tảng hơn - chẳng hạn như đầu tư cơ sở hạ tầng - để thúc đẩy năng suất dài hạn thay vì chỉ đơn giản là củng cố nhu cầu ngắn hạn. Điều này sẽ đòi hỏi ý chí chính trị trong nước và hợp tác quốc tế, những thứ đều đang trong tình trạng thiếu hụt trầm trọng.

Giới thiệu tác giả Eswar Prasad

Eswar Shanker Prasad (sinh năm 1965) là một nhà kinh tế học người Mỹ gốc Ấn. Ông là Giáo sư Cao cấp về Chính sách Thương mại Quốc tế tại Đại học Cornell và là thành viên cao cấp tại Học viện Brookings.

Prasad bắt đầu theo học ngành kinh tế tại Đại học Madras, nơi ông tốt nghiệp cử nhân năm 1985. Ông nhận bằng Thạc sĩ tại Đại học Brown năm 1986 và bằng Tiến sĩ từ Đại học Chicago năm 1992.

Nghiên cứu của Prasad bao gồm nhiều lĩnh vực bao gồm kinh tế lao động, chu kỳ kinh doanh và kinh tế vĩ mô nền kinh tế mở. Nghiên cứu của ông đã được trích dẫn trong Hồ sơ của Quốc hội Mỹ. Ông hiện cũng là một trong hai Viện sĩ chính trong Chương trình quốc gia Ấn Độ tại Trung tâm Tăng trưởng Quốc tế.

Nguồn: Đại học Cornell

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()