Nguồn vốn giá rẻ của ngân hàng cải thiện trong năm 2020

Trong năm Covid-19, việc thu hút được tiền gửi không kỳ hạn càng cao vô cùng ý nghĩa đối với các ngân hàng để tăng trưởng lợi nhuận. Bởi đây là nguồn vốn giá rẻ giúp các ngân hàng cải thiện được biên lãi ròng khi mà đầu ra - chi phí lãi vay - phải duy trì ở mức thấp để hỗ trợ khách hàng chịu ảnh hưởng từ đại dịch.

Trước ảnh hưởng nặng nề từ đại dịch, các ngân hàng có lúc phải nghĩ đến việc phải cắt giảm lợi nhuận từ việc giảm lãi suất cho vay, phí, thoái lãi để hỗ trợ doanh nghiệp, người dân trong năm 2020.

Đáng mừng thay, lợi nhuận ngân hàng vẫn được cải thiện trong năm Covid-19 lại chủ yếu đến từ thu nhập lãi thuần cùng thu nhập ngoài lãi chứ không phải nhờ cắt giảm chi phí dự phòng rủi ro tín dụng.

Theo đó, việc đẩy mạnh phân khúc bán lẻ thông qua nền tảng công nghệ thanh toán để thu hút lượng tiền gửi không kỳ hạn (CASA) đã giúp cho một số ngân hàng ghi nhận lợi nhuận bứt phá. Điển hình là Techcombank (TCB) đã vượt mặt BIDV (BID) để giành vị trí thứ 3 dẫn đầu lợi nhuận toàn ngành ngân hàng năm 2020 với lợi nhuận trước thuế lên đến 15,800 tỷ đồng, tăng 23% so với năm 2019.

Đây cũng là nhà băng xuyên suốt duy trì tỷ lệ CASA tăng trưởng đều trong 6 năm qua, từ mức 19% (năm 2015) lên 44% (năm 2020).

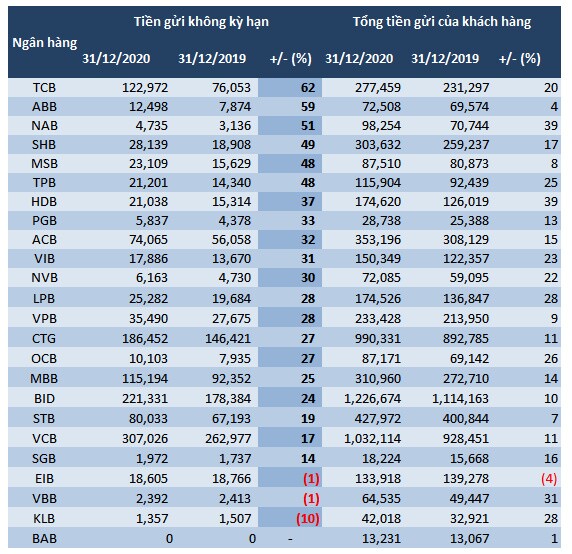

Tiền gửi không kỳ hạn và tốc độ tăng trưởng của các ngân hàng năm 2020. Đvt: Tỷ đồng

Dữ liệu của VietstockFinance cho thấy, tiền gửi không kỳ hạn của 24 ngân hàng tính đến cuối năm 2020 đạt gần 1.35 triệu tỷ đồng, tăng 27% so với đầu năm. Trong đó, Vietcombank (VCB), MB (MBB) và Techcombank (TCB) là 3 ngân hàng có lượng tiền gửi không kỳ hạn cao nhất hệ thống ngân hàng và cũng tăng trưởng mạnh so với năm 2019.

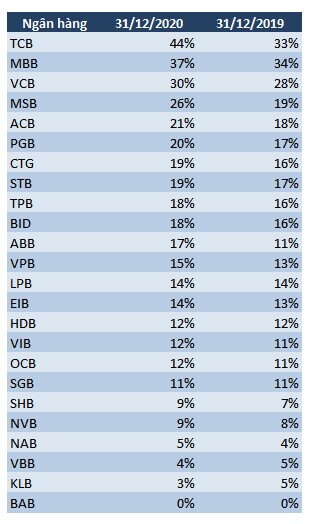

Tỷ lệ CASA của các ngân hàng trong năm 2020

Chính vì thế, tỷ lệ CASA của 3 ngân hàng này cũng dẫn đầu trong năm 2020. Trong đó, TCB tiếp tục giữ vị trí quán quân về tỷ lệ CASA, tăng lên mức 44% từ 33% của năm 2019. MB cũng có tỷ lệ CASA tăng từ 34% lên mức 37%, và Vietcombank có tỷ lệ CASA tăng từ 28% lên mức 30%.

Vietcombank và MB có tỷ lệ CASA lớn cũng là điều dễ hiểu khi các ngân hàng này đang có rất nhiều tài khoản thanh toán của các doanh nghiệp về ngoại hối và giao dịch.

Trong khi đó, Techcombank luôn giữ vị trí dẫn đầu về tỷ lệ CASA khi đã chấp nhận đánh đổi bằng việc hy sinh thu nhập từ phí dịch vụ. Techcombank được biết đến với vai trò tiên phong trong cuộc chiến “zero fees” cũng như chương trình hoàn tiền trên giá trị giao dịch qua thẻ để thu hút khách hàng.

Ở chiều ngược lại, Bac A Bank (BAB, 0%), Kienlongbank (KLB, 3%), VBB (4%) là 3 nhà băng có tỷ lệ CASA trên tổng tiền gửi khách hàng dưới 5%. Trong đó, đáng chú ý nhất là Bac A Bank không ghi nhận khoản tiền gửi không kỳ hạn, còn KLB và VBB có tiền gửi không kỳ hạn lần lượt giảm 10% và 1% so với năm 2019, khiến tỷ lệ CASA trên tổng tiền gửi giảm từ 5% xuống còn lần lượt 3% và 4%.

Riêng Eximbank dù có lượng tiền gửi không kỳ hạn giảm 1% so với năm 2019 nhưng với tổng tiền gửi khách hàng giảm mạnh hơn (-3%) đã giúp cho Eximbank ghi nhận tỷ lệ CASA trên tổng tiền gửi nhích nhẹ từ 13% lên 14%. Điều này có phần đi ngược lại tính hiệu quả quản lý chi phí huy động vốn.

Ngoài 3 nhà băng có lượng tiền gửi không kỳ hạn giảm nói trên, còn lại các nhà băng khác đều có lượng tiền gửi này tăng trưởng trong năm 2020, giúp tỷ lệ CASA trên tổng tiền gửi khách hàng cải thiện trong năm 2020 như MSB (26%), ACB (+21%), PGB (+20%)...

Tăng tỷ lệ CASA là một trong những cách giúp kiểm soát chi phí vốn được các ngân hàng lựa chọn trong bối cảnh lãi thu từ cho vay không có dư địa tăng. Vì đây là nguồn tiền được các nhà băng huy động chỉ dùng để thanh toán, có chi phí vốn bình quân khoảng 0.2%/năm, tiền gửi không kỳ hạn được xem là nguồn tiền có chi phí vốn rẻ đối với ngân hàng. Bằng cách này, nếu ngân hàng có thể duy trì được lượng tiền gửi không kỳ hạn tăng trưởng tốt so với tổng huy động, thì sẽ có khả năng bù đắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu. Qua đó, tạo tiền đề giúp ngân hàng nới rộng được tỷ lệ thu nhập lãi thuần (NIM) và có thêm điều kiện cạnh tranh lãi suất cho vay trên thị trường.

Mặt khác, tỷ lệ CASA càng cao càng phản ánh nền tảng phát triển các sản phẩm dịch vụ bán lẻ của ngân hàng, vì nhiều sản phẩm, dịch vụ giá trị gia tăng khác gắn với tài khoản tiền gửi thanh toán của khách hàng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()