Nguồn cung văn phòng tăng mạnh, gây sức ép lên tốc độ tăng giá thuê

Tiêu điểm của thị trường bất động sản quý 3 là nguồn cung văn phòng tăng mạnh, gây ra áp lực giá thuê

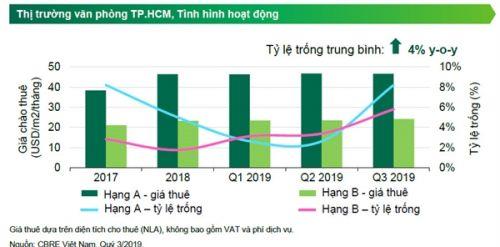

Theo ghi nhận của hãng CBRE Việt Nam, thị trường văn phòng TP.HCM trong Quý 3/2019 đón chào ba tòa nhà văn phòng mới, trong đó có một tòa nhà Hạng A – Lim Tower 3 và hai tòa nhà Hạng B – Sonatus Building và Etown 5, với tổng diện tích thuê mới lên đến 82.666 m2 NLA, nâng tổng nguồn cung văn phòng TP.HCM lên hơn 1.300.000 m2 NLA. Trong đó hạng A chiếm 414.113 m2 sàn với 16 tòa và Hạng B là 894.201 m2 sàn với 65 tòa.

Lượng nguồn cung mới dồi dào đã giúp kìm lại tốc độ tăng giá, đặc biệt đối với các mặt bằng văn phòng Hạng A. Mặc dù giá chào thuê vẫn giữ ở mức 46,6 USD/m2/tháng nhưng giá chào thuê phân khúc Hạng A trong Quý 3 chỉ tăng 2,4% so với cùng kì năm ngoái và giảm nhẹ 0,3% so với quý trước.

Với nguồn cung mới hoàn thành, tỷ lệ trống trung bình của thị trường văn phòng tăng ở cả hai phân khúc. Tỷ lệ trống Hạng A được ghi nhận ở mức 8,2%, tăng 5,6 điểm phần trăm so với quý trước và 4 điểm phần trăm so với Quý 3/2018. Tỷ lệ trống Hạng B đạt 5,8%, tăng 1,5 điểm phần trăm so với quý trước và 4 điểm phần trăm so với cùng kì năm ngoái.

Các công ty Công nghệ đang có những bước tiến lớn khi đang vượt mặt các Không gian làm việc linh hoạt và chiếm đến 21% tổng số giao dịch thành công được ghi nhận bởi CBRE trong Quý 3/2019, xếp sau là Không gian làm việc linh hoạt với 17%. Những khách thuê này cũng có xu hướng thuê diện tích lớn hơn 500 m2, lên đến hơn 8.000 m2 sàn.

Từ Quý 4/2019 đến hết năm 2020, thị trường văn phòng TP.HCM dự kiến sẽ có thêm 190.000 m2 NLA mới từ 10 tòa nhà, trong đó có hai tòa nhà Hạng A - UOA Tower và Friendship Tower – và tám tòa nhà Hạng B – DHA, Viettel Tower B, Opal Office Building, CII Building, Tòa nhà 257 Điện Biên Phủ, Cobi Tower 2 và The 67 Tower. Với làn sóng nguồn cung mới trong hai năm tới, tỷ lệ trống Hạng A vào cuối năm 2019 và 2020 được dự báo sẽ tăng lần lượt lên mức 10% và 14%. Trong khi đó, tỷ lệ trống Hạng B dự kiến sẽ tăng lên 6,6% và 7,4%.

Trên phân khúc bán lẻ, không có dự án bán lẻ mới nào được khai trương trong Quý 3/2019. Trong quý, dự án Parkson C.T Plaza (Quận Tân Bình) thay đổi chủ sở hữu, tái cơ cấu và đổi tên thành Menas Mall. hiện tầng ba và tầng bốn chưa mở cửa và các tầng khác đã đi vào hoạt động. Cũng trong quý này, Parkson Saigontourist tiếp tụcVề tốc độ tăng giá thuê, giá thuê Hạng A sẽ tiếp tục tăng nhẹ trong hai năm 2019 và 2020 với tốc độ tăng trung bình lần lượt là 3% và 0,6% do ảnh hưởng bởi giá thuê của các tòa nhà Hạng A mới khu ngoài trung tâm được đưa vào hoạt động trong năm 2020. Ngược lại, sở hữu giá thuê cạnh tranh và tiềm năng tăng giá còn nhiều, giá thuê trung bình Hạng B dự kiến sẽ tiếp tục tăng cao hơn trong các năm tới. Cụ thể, từ cuối năm 2019 tới hết năm 2020, giá thuê phân khúc này dự kiến sẽ tăng trung bình 2% mỗi năm.

được trùng tu và dự tính tái khai trương vào năm 2020. Như vậy, ngoại trừ Parkson Hùng Vương Plaza vẫn duy trì hoạt động như cũ, tất cả các dự án Parkson còn lại đều đã có những thay đổi đáng kể. Tínhđến Quý 3/2019, toàn TP.HCM có 57 dự án đang hoạt động với tổng diện tích cho thuê là 1.043.000 m2.

Tính đến Quý 3/2019, giá thuê ghi nhận tại khu Trung tâm là 135,5 USD/m2/tháng còn tại khu ngoài Trung tâm là 35,8 USD/m2/tháng. Giá thuê trung bình tại khu Trung tâm được ghi nhận tăng hơn 3,7% so với quý trước, trong khi giá ở khu vực ngoài Trung tâm giảm nhẹ 0,9%. Tính theo năm, giá thuê khu ngoài Trung tâm tăng nhẹ 0,2% còn khu Trung tâm tăng 5,8%. Tỷ lệ trống tăng nhẹ ở cả hai khu vực, tăng 0,6 điểm phần trăm so với quý trước ở khu Trung tâm và tăng 0,5 điểm phần trăm ở khu ngoài Trung tâm.

Cuối cùng, trên phân khúc chủ lực là căn hộ, nguồn cung chào bán theo số lượng căn có sự cải thiện đáng kể so với hai quý đầu năm. Tuy nhiên số lượng dự án chào bán không cải thiện với chỉ mười dự án được chào bán. Tổng cộng có 13.072 căn hộ được chào bán, tăng 217% theo quý và 107% theo năm. Tổng nguồn cung trong chín tháng đạt 21.619 căn, giảm 3% theo năm.

Nhờ lượng nguồn cung đáng kể từ phân khúc trung cấp, giá trung bình thị trường giữ mức ổn định hơn so với quý trước, 1.852 USD/m2, và tăng 15% so với năm trước. Giá bán tăng được ghi nhận tại tất cả các dự án chào bán trong quý và các sản phẩm còn lại trên thị trường. Theo khu vực, Quận 2 và Quận 9 ghi nhận mức tăng giá cao nhất từ 5%-10% theo năm.Tình hình tiêu thụ vẫn tốt tại các phân khúc với hơn 90% sản phẩm chào bán được tiêu thụ. Trong Quý 3/2019 có 13.386 căn bán được, tăng 191% theo quý và 113% theo năm. Phần lớn số căn hộ bán được ghi nhận tại dự án Vinhomes Grand Park, Quận 9. Dự án được ấp ủ hơn một năm trước khi tung ra đợt mở bán đầu tiên với số lượng căn kỷ lục trong một lần mở bán là gần 10.000 căn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()