Ngô CBOT chịu áp lực giảm: Nhu cầu xuất khẩu cải thiện nhưng nguồn cung vẫn lấn át

1. Diễn biến giá và yếu tố cơ bản

- Tuần qua, giá ngô tháng 12 (CZ25) trên CBOT giảm 3 cent xuống 4,1075 USD/giạ (-2%), chịu áp lực từ triển vọng sản lượng dồi dào tại Mỹ và Brazil nhờ thời tiết Corn Belt thuận lợi. Dự báo đến giữa tháng 8 không có rủi ro thời tiết, củng cố kỳ vọng nguồn cung dư thừa, nhất là trước báo cáo WASDE (12/8).

- Ở chiều cầu, Mỹ bán hơn 352 nghìn tấn cho khách hàng chưa xác định và ký thêm hợp đồng mới, hưởng lợi từ giá rẻ hơn Brazil 5–10 USD/tấn. Tuy nhiên, tiêu thụ ethanol yếu (tháng 6 đạt 448 triệu giạ) khiến mục tiêu 5,5 tỷ giạ cả niên vụ khó đạt. Argentina và Brazil tiếp tục nguồn cung lớn, tăng áp lực giảm giá.

2. Góc nhìn kỹ thuật và dòng tiền đầu cơ

- Trên biểu đồ kỹ thuật, giá đang trong xu hướng giảm trung hạn kể từ cuối tháng 4/2025, duy trì dưới đường MA20 – tín hiệu rõ ràng của một thị trường “bearish”. Vùng hỗ trợ ngắn hạn hiện tại nằm tại 3,90 USD/giạ – mức đáy của tháng 8. Nếu thủng mốc này, giá có thể giảm sâu về 3,80 USD/giạ, là vùng đáy quan trọng giai đoạn 2020–2021.

- Về dòng tiền đầu cơ, các quỹ phi thương mại bán ròng mạnh nhóm hạt ngũ cốc trong tuần cuối tháng 7 (grains -64k hợp đồng), phản ánh tâm lý bi quan trước báo cáo USDA. Xu hướng bán ròng kéo dài từ cuối tháng 6, trùng khớp với pha giảm mạnh của giá.

3. Các yếu tố tác động đến giá

- Nguồn cung: Mỹ, Brazil, Argentina đều sản lượng cao → áp lực giảm giá mạnh.

- Nhu cầu: Xuất khẩu Mỹ tăng nhờ giá cạnh tranh → hỗ trợ giá, nhưng ethanol yếu → hạn chế đà tăng.

- Thời tiết: Trung Tây Mỹ mát, ẩm → củng cố kỳ vọng năng suất cao.

- Báo cáo USDA 12/8: Có thể gây biến động lớn; nâng năng suất → giảm giá, giảm năng suất → bật tăng.

- Dòng tiền đầu cơ: Quỹ bán ròng mạnh → áp lực giảm, nhưng có thể đảo chiều nếu tin tích cực xuất hiện.

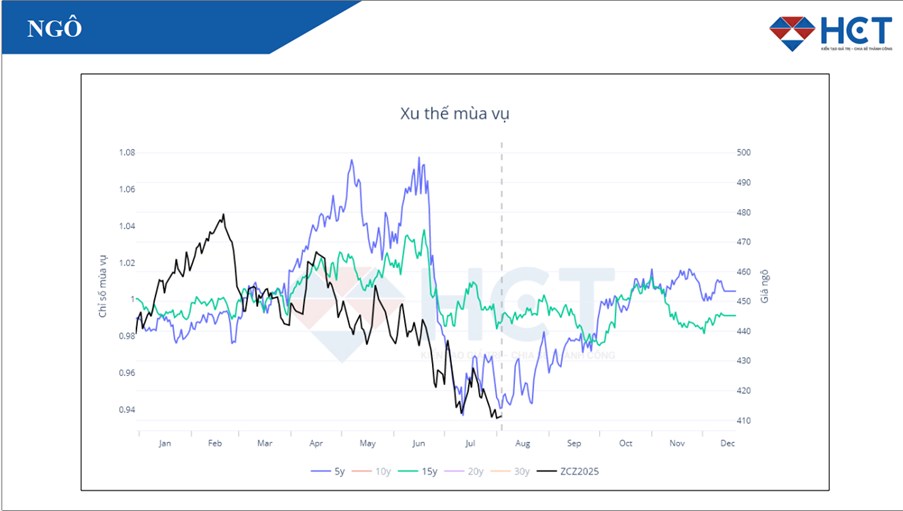

4. Xu thề mùa vụ

Xu hướng giá ngô trong năm thường diễn ra như sau:

- Đầu năm (Tháng 1 đến Tháng 3): Giá ngô thường khá ổn định hoặc nhích lên một chút.

- Giữa năm (Tháng 4 đến Tháng 7): Đây là giai đoạn biến động mạnh nhất.

- Tháng 4 - Tháng 5: Giá ngô bắt đầu tăng vọt và đạt mức cao nhất vào cuối Tháng 5 hoặc đầu Tháng 6.

- Tháng 6 - Tháng 7: Sau đó, giá ngô thường giảm rất nhanh, xuống mức thấp nhất trong năm vào cuối Tháng 7 hoặc đầu Tháng 8.

- Cuối năm (Tháng 8 đến Tháng 12): Giá ngô sẽ hồi phục nhẹ và duy trì ở mức ổn định hơn.

=> Giá ngô tương lai ZCZ2025 đang phản ánh rất sát những xu hướng mùa vụ lịch sử này, cho thấy yếu tố mùa vụ vẫn là một động lực chính định hình biến động giá ngô trên thị trường.

5. Kết luận

- Hiện tại, thị trường ngô chịu sức ép kép từ nguồn cung dồi dào và bán ròng đầu cơ, trong khi yếu tố hỗ trợ từ xuất khẩu chưa đủ mạnh để đảo chiều xu hướng. Ngắn hạn, vùng 3,90 USD/giạ là mốc then chốt; nếu thủng, khả năng cao giá sẽ về 3,80 USD/giạ.

- Chiến lược giao dịch:

Ngắn hạn: Ưu tiên bán khi giá hồi về kháng cự, hạn chế mở vị thế mua mới.

Trung hạn: Quan sát sát báo cáo USDA (12/8) và dự báo thời tiết Trung Tây để bắt nhịp đảo chiều.

Rủi ro: Thời tiết bất lợi hoặc nhu cầu xuất khẩu tăng đột biến có thể gây short-covering rally – đợt bật tăng do quỹ mua bù vị thế bán.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()