+84

+84 Nhận OTP

BWE vượt dự báo, TDM nhìn chung phù hợp với dự báo của Vietcap.

Chúng tôi ước tính LNST hợp nhất đạt khoảng khoảng 116 tỷ đồng (+7% YoY), hoàn thành 16% dự báo cả năm của chúng tôi. Ngoài ra, BWE chưa ghi nhận doanh thu 130 tỷ đồng từ mảng xử lý rác thải và nước thải. Do đó, kết quả LNST này cao hơn một chút so với kỳ vọng của chúng tôi. Tăng trưởng LNST 2T so với cùng kỳ chủ yếu nhờ sản lượng nước thương phẩm 2T tăng 10% YoY so với dự báo tăng trưởng sản lượng nước thương phẩm trong năm 2024 của chúng tôi là 5% YoY.

* BWE có tiềm năng tăng trưởng ở mảng xử lý rác thải. BWE thông báo đã nộp hồ sơ dự thầu dự án lò đốt rác thải phát điện tại tỉnh Tiền Giang với công suất 750 tấn/ngày sau khi vận hành thành công dự án lò đốt rác thải phát điện tại Bình Dương. Thông tin chi tiết về doanh thu và lợi nhuận tiềm năng vẫn chưa được công bố.

* KQKD sơ bộ 2T 2024 của CTCP Nước Thủ Dầu Một (TDM) nhìn chung phù hợp với dự báo của chúng tôi. Sản lượng nước thương phẩm/doanh thu/LNST trong 2T 2024 lần lượt đạt 9,4 triệu m3 (+4% YoY)/66 tỷ đồng (+6% YoY)/22 tỷ đồng (+9% YoY).

Kết quả này lần lượt hoàn thành 13%/12%/11% dự báo cả năm tương ứng của chúng tôi và nhìn chung phù hợp với kỳ vọng của chúng tôi do quý 1 thường là mùa thấp điểm. Chúng tôi cho rằng KQKD của TDM yếu hơn so với BWE là do sự phục hồi khiêm tốn của ngành công nghiệp tại huyện Dĩ An và Bàu Bàng, nơi đặt các nhà máy nước của TDM.

* Chúng tôi hiện có khuyến nghị KHẢ QUAN cho BWE với giá mục tiêu là 48.400 đồng/cổ phiếu và khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho TDM với giá mục tiêu là 42.100 đồng/cổ phiếu.

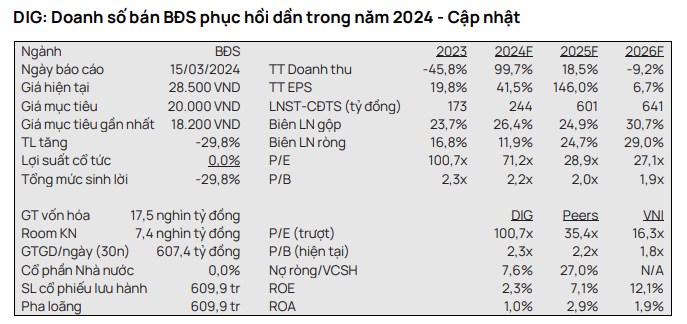

DIG: Doanh số bán BĐS phục hồi dần trong năm 2024 - Cập nhật

* Chúng tôi điều chỉnh tăng 10% giá mục tiêu cho DIG lên 20.000 đồng/CP chủ yếu do số dư nợ vay ròng giảm vào cuối năm 2023, nhưng vẫn duy trì khuyến nghị BÁN.

* Vào năm 2023, doanh thu của DIG giảm 46% YoY xuống 1,03 nghìn tỷ đồng – phù hợp với dự báo của chúng tôi, trong khi LNST sau lợi ích CĐTS của công ty tăng 20% YoY lên 173 tỷ đồng – cao hơn dự báo của chúng tôi 38% chủ yếu nhờ lợi nhuận từ công ty liên doanh, liên kết trong quý 4/2023.

* Trong năm 2024, chúng tôi dự báo LNST sau lợi ích CĐTS trong năm 2024 là 244 tỷ đồng (+41% YoY), chủ yếu được hỗ trợ bởi việc bàn giao tại các dự án Nam Vĩnh Yên và Vị Thanh và bắt đầu ghi nhận bàn giao tại dự án Vũng Tàu Centre Point vào quý 4/2024.

* Chúng tôi điều chỉnh tăng 83% dự báo LNST sau lợi ích CĐTS năm 2024 chủ yếu do dự phóng thu nhập từ lãi tăng do số dư tiền mặt cao hơn dự kiến vào cuối năm 2023. Chúng tôi tăng dự báo LNST sau lợi ích CĐTS năm 2025 lên 4 lần, chủ yếu là do ghi nhận lợi nhuận dự kiến từ việc nhượng bán một lô đất.

* Yếu tố hỗ trợ: Tiến độ phát triển các dự án trọng điểm nhanh hơn dự kiến

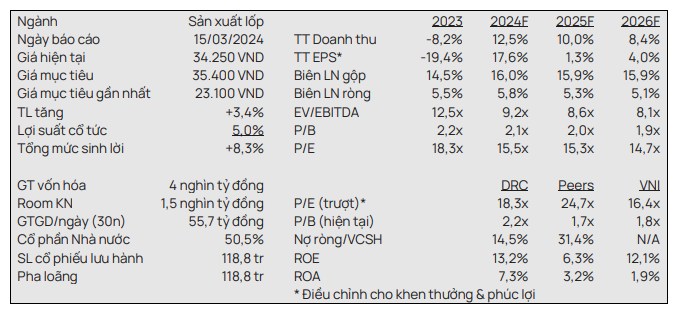

DRC: Công suất lốp radial mới thúc đẩy phục hồi lợi nhuận - Cập nhật

* Chúng tôi điều chỉnh tăng 53% giá mục tiêu cho DRC lên 35.400 đồng/CP nhưng hạ khuyến nghị xuống PHÙ HỢP THỊ TRƯỜNG từ KHẢ QUAN do giá cổ phiếu đã tăng 62% trong một năm qua.

* Giá mục tiêu cao hơn của chúng tôi là do kéo dài giai đoạn dự báo đến cuối năm 2030 (so với cuối năm 2029 như trước đây) để phản ánh kỳ vọng về tác động dài hạn của việc mở rộng nhà máy sản xuất lốp radial lên 2 triệu lốp mỗi năm vào năm 2027 (từ 1 triệu lốp vào năm 2024 sau khi giai đoạn 3 đi vào hoạt động). Chúng tôi cũng cập nhật mô hình định giá đến cuối năm 2024 (so với giữa năm 2024 như trước đây).

* Chúng tôi dự báo lợi nhuận sẽ phục hồi 18% YoY lên 291 tỷ đồng trong năm 2024 từ mức cơ sở thấp vào năm 2023, nhờ sản lượng bán lốp radial tăng 20% YoY. Chúng tôi kỳ vọng (1) công suất mới từ nhà máy sản xuất lốp radial – giai đoạn 3, đi vào hoạt động trong năm 2024 và (2) những tác động tích cực tiềm năng từ cuộc điều tra chống bán phá giá của Mỹ đối với lốp xe tải và xe buýt xuất khẩu từ Thái Lan sẽ thúc đẩy tăng trưởng sản lượng bán lốp radial của DRC.

* Rủi ro: Sản lượng xuất khẩu thấp hơn dự kiến do kinh tế toàn cầu phục hồi chậm; cạnh tranh ở thị trường lốp xe gay gắt hơn; chi phí đầu vào cao hơn dự kiến

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận