Ngành nào sẽ "thăng hoa" trong quý 2/2020

Theo công ty chứng khoán KB Việt Nam nhóm cổ phiếu ngân hàng, bất động sản, vật liệu xây dựng được đánh giá sẽ hưởng lợi trực tiếp từ sự phục hồi của nền kinh tế.

1. Kinh tế hồi phục

Nhóm ngành hưởng lợi trực tiếp: Ngân hàng, Bất động sản

Hoạt động kinh doanh của 2 nhóm này chịu ảnh hưởng lớn bởi tăng trưởng GDP. Với ngân hàng, chúng tôi kì vọng nợ tái cấu trúc sẽ suy giảm cùng với việc trích lập sẽ không quá lớn khi mà các doanh nghiệp khôi phục dần hoạt động sản xuất sau dịch. Đi cùng với đó, chúng tôi cũng lạc quan vào triển vọng tín dụng của toàn ngành ngân hàng, ở mức tốt giúp hồi phục nền kinh tế. Với bất động sản, chúng tôi cho rằng tín dụng bất động sản sẽ diễn biến khởi sắc khi nhu cầu vay mua nhà tăng lên cùng với việc nhiều dự án mới dần được gỡ bỏ vướng mắc về thủ tục.

2. Nhu cầu hàng hóa gia tăng

Nhóm ngành hưởng lợi trực tiếp: nguyên vật liệu xây dựng (thép, đá...) và hàng hóa (gạo, cao su, cà phê...)

Một số yếu tố hỗ trợ nhóm ngành này bao gồm:

- Nhu cầu tăng cao từ việc đẩy mạnh hoạt động đầu tư công. Cụ thể, một số dự án trọng điểm đường cao tốc Bắc – Nam đang gặp phải vấn đề thiếu nguồn nguyên vật liệu xây dựng cao tốc.

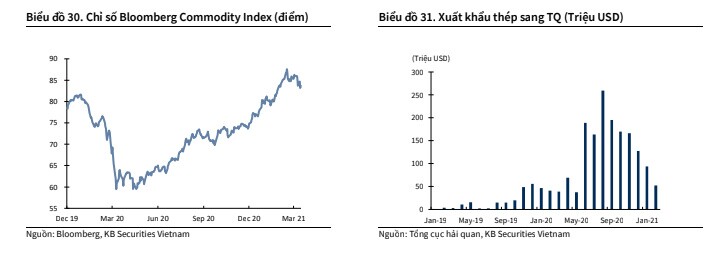

- Nhu cầu tiêu thụ hàng hoá có dấu hiệu được cải thiện trong các tháng đầu năm từ cả thị trường nước ngoài (xuất khẩu quý I ước tăng 22% yoy), và thị trường trong nước (tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 3/2021 tăng 9.2% so với cùng kỳ năm trước).

- Nhu cầu thép từ Trung Quốc gia tăng khi nền công nghiệp Trung Quốc bắt đầu mở rộng trở lại; và ngành thép của Trung Quốc đang phải chịu kiểm soát về vấn đề ô nhiễm môi trường chặt chẽ hơn.

- Nguồn cầu nông sản cao từ Trung Quốc hậu Covid-19.

- Nhóm ngành hàng hóa cũng được xem là một loại tài sản bảo vệ NĐT trước rủi ro lạm phát.

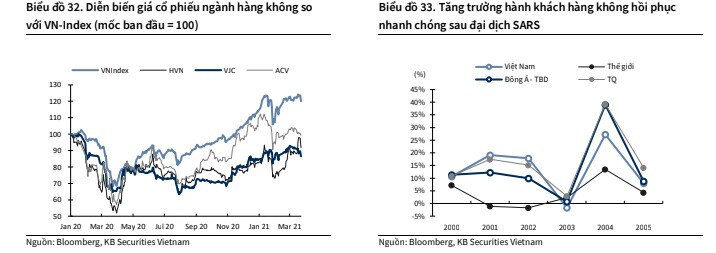

3. Các nhóm chịu ảnh hưởng bởi Covid-19

Nhóm ngành hưởng lợi trực tiếp: hàng không, dịch vụ hàng không, du lịch

Chúng tôi kì vọng hoạt động du lịch, vận tải sẽ gia tăng mạnh mẽ trong thời gian tới nhờ (1) việc đẩy nhanh triển khai tiêm chủng vaccine giúp kiểm soát dịch bệnh Covid-19; (2) Việt Nam đã bắt đầu nghiên cứu tính khả thi của “hộ chiếu vaccine”, giúp Việt Nam có thể sớm đón khách du lịch quay trở lại.

Bất động sản

Triển vọng: Tích cực

Mã tiêu biểu: VHM, KDH,NLG, DXG

Covid 19 cùng với các khó khăn trong thủ tục pháp lý dự án đã ảnh hưởng tiêu cực tới thịtrường BĐS nhà ở tại cảHà Nội và Tp. Hồ Chí Minh khi số lượng căn hộ mở bán và tiêu thụ trong cả năm 2020 chỉ bằng khoảng 40%-50% so với cả năm 2019. Điểm tích cực là tỷ lệ tiêu thụ/mở bán mới vẫn ở mức cao, khoảng 87% tại HCM và 103% tại Hà Nội, mức giá bán duy trì đi ngang tại HN và tăng khoảng 6% tại HCM. Sự sôi động của thị trường BĐS nhà ở chủ yếu nằm tại các tỉnh ven đô thị lớn hoặc ven biển như Đồng Nai, Bình Dương, Bình Định, Quảng Ninh... khi các sản phẩm đất nền, biệt thự nghỉdưỡng hoặc căn hộ nghỉdưỡng thu hút được dòng tiền đầu tư và có giao dịch khá sôi động.

Chúng tôi kì vọng những vấn đề pháp lý tại Tp.HCM sẽ được tháo gỡ dần trong quý 2/2021 khi chính quyền mới tại Tp.HCM đi vào hoạt động ổn định. Chúng tôi cũng nhận thấy một số dấu hiệu cho thấy điều đó khi một số dự án BĐS tại Quận 1 và Tp. ThủĐức chuẩn bị được giới thiệu ra thịtrường nhưGrand Marina Ba Son, Masterise Lumiere...

Điểm nhấn đầu tư đối với ngành BĐS trong quý 2/2021 vẫn là dòng vốn đầu tư công tại 1 số dự án lớn như cao tốc Bắc - Nam, cao tốc Biên Hòa- Vũng Tàu, sân bay Long Thành và khả năng khởi động lại các dự án trong các quận trung tâm Tp.HCM. Môi trường lãi suất thấp cũng là một yếu tố quan trọng thúc đẩy nhu cầu vay vốn mua nhà hoặc đầu tư BĐS trong năm 2021.

Những doanh nghiệp có quỹ đất sạch lớn với đầy đủ pháp lý và có cơ cấu tài chính an toàn và tiến độ bán hàng khả quan trong năm 2021 là các cơ hội đầu tư khi thịtrường ổn định hơn sau dịch Covid 19, tiêu biểu là các cổ phiếu VHM, KDH, NLG, DXG.

Bất động sản KCN

Triển vọng: Tích cực

Mã tiêu biểu: KBC, VGC, PHR, NTC

Đại dịch Covid 19 đã làm chậm lại dòng vốn FDI trong năm 2020 và cả 2 tháng đầu năm 2021. Tuy nhiên, vốn FDI đã tăng tốc từ tháng 3/2021, lũy kế tới 20/3, tổng vốn FDI đăng ký đạt 10.13 tỷ USD, +18.5% yoy. Trong đó, vốn FDI đăng ký mới đạt 7.2 tỷ USD, +30.6% yoy. Chúng tôi kì vọng sự phục hồi của dòng vốn FDI tiếp tục diễn ra trong các quý tiếp theo của 2021, khi vaccine đã được sử dụng tại nhiều nước, giúp đẩy nhanh tốc độ mở cửa lại nền kinh tế.

Về triển vọng trung hạn, ngành BĐS KCN Việt Nam có thể được hưởng lợi từ các hợp đồng thương mại tự do (FTAs) được ký kết và làn sóng dịch chuyển của các công ty khỏi Trung Quốc. Theo đó, nhu cầu cho đất KCN và nhà xưởng xây sẵn tăng cao. Bên cạnh đó, đẩy mạnh đầu tư công giúp tăng kết nối giữa các vùng, kết nối Việt Nam với quốc tế cũng là yếu tố thu hút FDI trong tương lai.

Một số cơ hội đầu tư đáng chú ý bao gồm KBC, VGC, PHR, NTC. Đây là các doanh nghiệp có quỹ đất thương phẩm lớn, vị trí thuận lợi tại các vùng kinh tế lớn là vệ tinh sản xuất xung quanh HN và Tp. HCM.

Điện lực

Triển vọng: Tích cực

Mã tiêu biểu: HND, NT2,SJD, TMP

Theo WB, GDP Việt Nam được dự báo tăng trưởng 6.5%, kéo theo đó là nhu cầu sử dụng điện phục vụ sản xuất kinh doanh tăng. Tiêu thụ 2 tháng đầu năm 2021 đạt 33.6 tỉ kWh, tăng 4.3% so với cùng kì, với mức tăng này còn thấp tuy nhiên do dịch covid bùng phát trong cộng đồng tại Hải Dương và dịp tết nguyên đán 2021. Chúng tôi kì vọng nhu cầu tiêu thụ điện sẽ hồi phục và tăng trưởng với tốc độ 8-10% trong năm 2021, phù hợp với ước tính chung của EVN.

Điểm nhấn đầu tư đối với ngành điện trong quý 2 gồm:

1) 65% xác xuất sảy ra hiện tượng La Nina, sẽ vẫn là động lực cho các nhà máy thủy điện sau 2 năm chịu ảnh hưởng nặng nề bởi hiện tượng Elnino như SJD, TMP, CHP, SBA...

2) Mùa trả cổ tức bằng tiền mặt đối với các nhà máy nhiệt điện sau những năm “được mùa” 2019-2020 là cao điểm của nhà máy nhiệt điện, với mức cổ tức với tỉ suất sinh lời từ 6-10% như HND, QTP, PPC, NT2,...

3) các nhà máy điện gió hoàn thành và đóng điện trước 1/11/2021 sẽ được hưởng lợi từ giá bán điện cao với giá bán điện trong đất liền là 1.927 đồng/kWh, điện gió biển là 2.223 đồng/kWh, cụ thể là PC1 sẽ đóng điện 3 dự án điện gió gồm Liên Lập, Phong Huy và Phong Nguyên trong quý 4/2021, và GEG cũng có 3 dự án điện gió 130 MW đóng điện vào quý 4/2021.

4) Nhiều nhà máy điện đang từng ngày giảm bớt phần lớn nợ vay, giúp cải thiện chi phí lãi vay và kết quả kinh doanh. Sau khi trả hết nợ vay, dòng tiền cho vốn chủ sở hữu của các doanh nghiệp sẽ là rất lớn và nhiều khả năng sẽ tăng khả năng chi trả cổ tức tiền mặt như PPC, NT2, HND, QTP, POW...

Cảng Biển

Triển vọng: Tích cực

Mã tiêu biểu: GMD, VSC, HAH

Việt Nam là một trong các quốc gia có tốc độ tăng trưởng lưu lượng Container ấn tượng nhất thế giới. Lưu lượng container qua cảng của Việt Nam có mức tăng trưởng kép đạt 10.9%, cao nhất trong top 6 các nước Đông Nam Á có sản lượng container cập cảng lớn nhất. Chúng tôi kì vọng mức tăng trưởng kép đạt 9%/năm vẫn sẽ được duy trì trong 5 năm tới dựa trên :

(1) Hoạt động giao thương thế giới hồi phục sau dịch Covid-19;

(2) Dòng vốn FDI tiếp tục chảy vào Việt Nam;

(3) Ảnh hưởng các hiệp định FTA;

(4) Chuyển dịch chuỗi cung ứng toàn cầu.

Tính trong 2 tháng đầu năm 2021, tổng trọng tải cập cụm cảng Hải Phòng tăng 6.1% YoY nhờ đà hồi phục của tổng kim ngạch xuất nhập khẩu, tăng 25.5% YoY. KBSV kì vọng mức tăng trưởng cao đối với cụm cảng Hải Phòng trong năm 2021 dựa trên:

(1) Mức nền thấp trong năm 2020 do ảnh hưởng của dịch Covid-19,

(2) hệ thống hạ tầng được cải thiện, đẩy nhanh tốc độ lưu thông hàng hóa.

Theo kế hoạch từBộ Kế hoạch và Đầu tư, cầu cảng 3,4 Lạch Huyện sẽ đi vào hoạt động vào cuối năm 2023. Đáng chú ý, UBND TP Hải Phòng đã chọn CTCP Tập đoàn Hateco là nhà thầu cho dự án cầu cảng 5-6 khu vực Lạch Huyện, dự kiến có thể đi vào hoạt động năm 2025. Việc tăng số lượng cầu cảng cụm cảng Lạch Huyện sẽ gây sức ép không nhỏ cho các cảng hạ nguồn và thượng nguồn trong thời gian tới.

Vấn đề cơ sở hạ tầng kết nối tại cụm cảng Cái Mép – Thị Vải đang từng bước được giải quyết. Mới đây, dự án xây cầu Phước An kết nối cảng biển Cái Mép – Thị Vải với cao tốc phía Nam đã được phê duyệt chủ trương với vốn đầu tư 5,000 tỷ VND. Cùng với đó, phương án đầu tư cao tốc Biên Hòa – Vũng Tàu cũng đã được chốt theo 2 giai đoạn với tổng vốn đầu tư 23,693 tỷ VND. Bài toán hạ tầng đang được giải quyết giúp triển vọng tăng trưởng của cụm cảng Cái Mép-Thị Vải vốn đã tích cực trở nên hấp dẫn hơn. Theo thông tin KBSV thu thập được, bất chấp dịch Covid-19, năm 2020 tổng sản lượng cập cảng đạt 7.2 triệu TEU, vượt công suất thiết kế là 6.8 triệu TEU. Trong khi đó, dự án cảng Gemalink với công suất 1.5 triệu TEU đã hoàn thành và bắt đầu đón những chuyến tàu đầu tiên từ tháng 1/2021.

CNTT

Triển vọng: Tích cực

Mã tiêu biểu: FPT, CMG

Mảng gia công phần mềm tăng trưởng tốt trong 2 tháng đầu năm 2021. Với số lượng đợt hàng ký mới tăng mạnh cùng triển vọng nhu cầu hồi phục tốt từ các doanh nghiệp sau khi dịch Covid kết thúc hứa hẹn một năm 2021 tăng trưởng mạnh.

Tiềm năng tăng trưởng mảng gia công phần mềm vẫn khả quan do

(1) Nhu cầu cao trên thế giới. Mảng gia công phần mềm không đòi hỏi hàm lượng chất xám cao nhưng số lượng nhân sự lớn, hiện các nước đều đang có tình trạng thiếu hụt nhân sự.

(2) Chi phí nhân công kĩ sư phần mềm của Việt Nam đang ở mức thấp so với các quốc gia là lợi thế cạnh tranh lớn. Tuy nhiên, chi phí nhân sự đang tăng mạnh trong thời gian gần đây do áp lực cạnh tranh nhân sự, là yếu tố cần theo dõi, có thể ảnh hưởng đến khả năng tăng trưởng dài hạn của các doanh nghiệp.

Kì vọng biên lợi nhuận gộp mảng xuất khẩu phần mềm sẽ được cải thiện trong trung hạn nhờ:

(1) Đối tác quốc tế tin tưởng, có nhiều hợp đồng hàm lượng chất xám và giá trị gia tăng cao hơn;

(2) Nhu cầu chuyển đổi số của các doanh nghiệp trong nước tăng.

Mảng internet băng thông rộng vẫn duy trì tăng trưởng bất chấp dịch Covid-19. Hết tháng 2/2021, Tổng số thuê bao băng rộng cố định đạt 17.194 triệu thuê bao, tăng 2.95% Ytd và 12.5% YoY. Lũy kế 2 tháng đầu năm, số lượng thuê bao mới đạt 495.2 nghìn thuê bao, tăng 3.9% YoY. Trong dài hạn, KBSV cho rằng dư địa tăng trưởng vẫn còn tuy nhiên biên lợi nhuận gộp sẽ giảm do

(1) Giá cước tại thị trường tỉnh thấp hơn do mặt bằng thu nhập thấp;

(2) Các doanh nghiệp chưa có hạ tầng sẽ phải thuê ngoài qua đó tăng chi phí vận hành.

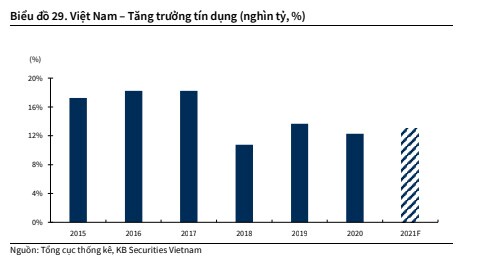

Ngân hàng

Triển vọng: Tích cực

Mã tiêu biểu: TCB, CTG, VPB, ACB, VCB

2 tháng đầu năm 2021, tổng cầu thị trường còn thấp do trùng lịch nghỉ tết nguyên đán khiến tăng trưởng tín dụng tại Hà Nội và TP Hồ Chí Minh chỉ lần lượt tăng 0.6% Ytd và 1.5% Ytd. Tuy nhiên, dịch Covid-19 đang được kiểm soát tốt tại

Việt Nam, các doanh nghiệp đẩy mạnh hoạt động sản xuất vào các quý sau cùng động thái cắt giảm lãi suất cho vay của các ngân hàng là cơ sở để KBSV kì vọng tăng trưởng tín dụng năm 2021 sẽ đạt mức 12-14%. 4Q2020, trong phạm vi 15 ngân hàng niêm yết được nghiên cứu, CASA được cải thiện mạnh mẽ là động lực giúp lãi suất huy động bình quân toàn thịtrường theo trọng số giảm 41 bps QoQ, trong đó nhóm SOEs và nhóm NHTMCP hàng đầu hầu hết đều giảm mạnh trên 40 bps QoQ. Trong khi đó, lãi suất bình quân đầu ra 4Q2020 đạt 7.75%, giảm 29 bps QoQ khiến NIM 4Q2020 đạt 3.57%, tăng 3 bps QoQ. 4Q2020, các ngân hàng đẩy mạnh xử lý nợ xấu cùng với diễn biến dịch kiểm soát tốt, các doanh nghiệp có thể trả nợ trở lại khiến tỷ lệ nợ xấu trong hệ thống đạt 1.34%, giảm 44 bps QoQ. Tỷ lệ bao phủ nợ xấu đạt 109.1%, tăng 19.6% điểm QoQ trong đó VCB, ACB và TCB có mức trích lập cao nhất, lần lượt đạt 370.4%, 160.3% và 171.0%. Áp lực trích lập năm 2021 sẽ giảm bớt khi thông tư 01/2020/TT-NHNN đang trong quá trình sửa đổi theo hướng các ngân hàng trích lập dự phòng đúng với bản chất khoản nợ, tuy nhiên vẫn giữ nguyên nhóm nợ để hỗ trợ doanh nghiệp không bị tăng lãi suất và lộ trình trích lập sẽ diễn ra trong 3 năm tính từ năm 2021 để tránh gây cú sốc lợi nhuận cho các ngân hàng.

Các thách thức về vốn hóa vẫn còn khi các khoản nợ xấu mới phát sinh từ các khách hàng bị ảnh hưởng bởi COVID sẽ làm tăng giá trịtài sản rủi ro, từ đó sẽ đặt ra những thách thức về vốn hóa hơn cho các ngân hàng và đẩy mạnh nhu cầu tăng vốn trong năm 2021, đặc biệt các ngân hàng có CAR dưới 10%.

Những ngân hàng có cơ bản tốt, đã trích lập dự phòng lớn và có nhiều điểm nhấn đầu tư như chuyển sàn, ghi nhập thu nhập bất thường... trong năm 2021 là các cơ hội đầu tư thích hợp theo lựa chọn của chúng tôi, tiêu biểu như VCB, TCB, CTG, VPB, ACB.

Bán lẻ

Triển vọng: Tích cực

Mã tiêu biểu: MWG, PNJ

Do ảnh hưởng của dịch Covid 19 bùng phát trở lại và đợt nghỉ Tết Nguyên đán, hoạt động thương mại và dịch vụ tháng 2/2021 giảm so với tháng trước tuy nhiên vẫn cho thấy một vài tín hiệu hồi phục tích cực. Doanh số bán lẻ hàng hóa và dịch vụ tiêu dùng tháng 2 tăng 2% YoY, lũy kế 2 tháng đầu 2021 đạt 904.5 nghìn tỷ, +5.5%yoy. Sự hồi phục này cho thấy nhu cầu tiêu dùng của các hộ gia đình cũng như sự lạc quan của người tiêu dùng vẫn tiếp tục tăng trong quý 2/2021. Về dài hạn, sự phục hồi của nền kinh tế sau dịch cũng như tiềm năng lớn từ nhu cầu tiêu dùng của tầng lớp trung lưu đang ngày càng gia tăng sẽ là động lực cho ngành bán lẻ trong những năm tới.

Trong Q2 2021, theo kịch bản cơ sở dịch Covid-19 không tiếp tục bùng phát tại Việt Nam, ngành bán lẻ dự báo sẽ phục hồi. Điều này đã được phần nào thể hiện với MWG khi doanh thu lũy kế 2 tháng đầu năm đạt 21.5 nghìn tỷ, +5%yoy. Mặc dù 100 cửa hàng TGDD và DMX phải đóng cửa trong đợt dịch bùng phát trở lại,doanh thu của TGDD và DMX vẫn duy trì đi ngang so với cùng kỳ, trong khi đó doanh thu BHX tăng 50% yoy. Đối với PNJ, doanh thu tháng 1/2021 đạt 2170 tỷ, +30% yoy, lợi nhuận sau thuế tăng nhẹ 2.5% yoy chủ yếu nhờ hoạt động bán lẻ tăng trưởng 10% yoy, hoạt động bán vàng miếng tăng mạnh 79%yoy. Chúng tôi kỳ vọng trong thời gian sắp tới, nhu cầu tiêu dùng của người dân tiếp tục tăng trưởng tốt và dịch chuyển theo hướng thương mại hiện đại, theo đó những cổ phiếu bán lẻ tận dụng được cả kênh offline và online sẽ được hưởng lợi.

Thủy sản

Triển vọng: Tích cực

Mã tiêu biểu: FMC, VHC

Lũy kế 2 tháng đầu năm, xuất khẩu tôm Việt Nam đạt 380 triệu USD (-1% YoY), chúng tôi dự kiến xuất khẩu sẽ hồi phục và tăng trưởng dương trong quý 2/2021 nhờ:

1) Tăng thị phần tại thị trường Trung Quốc và Mỹ khi các đối thủ cạnh tranh chính của Việt Nam (Ấn Độ, Ecuador) vẫn còn bị gián đoạn nguồn cung do đại dịch,

2) Tiếp tục giành thêm thị phần tại thị trường Mỹ từ đối thủ Trung Quốc giữa cuộc chiến thương mại Mỹ-Trung,

3) EVFTA xóa bỏ thuế 4.2% đối với tôm đông lạnh nhập khẩu vào EU (thuận lợi cho FMC với doanh thu tập trung vào EU),

4) Doanh nghiệp xuất khẩu chủ lực là Minh Phú được hủy quyết định chống bán phá giá.

Xuất khẩu cá tra Việt Nam lũy kế 2 tháng đầu năm 2021 tăng 1,7% YoY, đạt 214 triệu USD chủ yếu do tăng trưởng mạnh ở thị trường châu Mỹ như Mỹ, Canada, Mexico, Columbia. Xuất khẩu cá tra Việt Nam kỳ vọng sẽ duy trì đà tăng trưởng dương trong quý 2 nhờ:

1) Tác động của các FTA tại các thịtrường Mỹ, EU, CPTPP

2) Nhu cầu hồi phục mạnh sau đại dịch tại các thị trường xuất khẩu chủ lực. Theo Vasep, xuất khẩu thủy sản dự báo tăng tốc từ tháng 3/2021 do các doanh nghiệp đã có sự chuẩn bị kĩ về nguồn cung. Ngoài ra các thịtrường tiêu thụ thủy sản của Việt Nam dự báo cũng sẽ mở cửa dần nền kinh tế sau khi vaccine Covid 19 được phổ cập, dẫn tới thúc đẩy nhu cầu tiêu thụ thực phẩm của người dân.

Hàng rào thuế quan đối với thủy sản Việt Nam cũng được tháo gỡ đáng kể khi các hiệp định FTA đi vào hiệu lực và áp lực từ thuế chống bán phá giá được giảm nhẹ hơn trong năm 2021.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()