Ngân hàng rót mạnh vào lĩnh vực bất động sản

Các ngân hàng đang tăng mạnh cho vay bất động sản. Tính đến cuối năm 2023, có 2,75 triệu tỷ đồng đã được "rót" vào hoạt động kinh doanh bất động sản.

Tính tới cuối năm 2023, có 2,75 triệu tỷ đồng đã được các ngân hàng cho vay đối với hoạt động kinh doanh bất động sản. Kênh dẫn vốn với lãi suất thấp thông thoáng được dự báo sẽ khiến thị trường bất động sản hồi phục nửa cuối năm nay.

Ngân hàng Nhà nước cho biết, tính đến cuối năm 2023, dư nợ đối với lĩnh vực bất động sản vào khoảng 2,75 triệu tỷ đồng, tăng khoảng 6,75% so với đầu năm. Trong đó, tín dụng cho vay kinh doanh bất động sản đạt mức tăng 22%, chiếm khoảng 26% tổng dư nợ cho vay trong lĩnh vực bất động sản.

Một loạt giải pháp của Chính phủ và Ngân hàng Nhà nước thời gian qua đã phát huy tác dụng, tạo điều kiện tháo gỡ những khó khăn cho các dự án bất động sản. Nhờ vậy, tỷ lệ cho vay hoạt động kinh doanh bất động sản tại một số ngân hàng như: HDBank, Techcombank, VPBank, SHB, MSB, MB, TPBank,... tăng so với cuối năm 2022.

Techcombank có tỷ trọng cho vay hoạt động kinh doanh bất động sản trên tổng dư nợ lớn nhất trong số các ngân hàng công khai chi tiết, với tỷ trọng 35,22% tại thời điểm 31/12/2023, trong khi cùng kỳ năm trước là 26,44%. VPBank đứng thứ hai với tỷ trọng cho vay bất động sản là 19%, trong khi cuối năm 2022 là 14,39%. Cho vay bất động sản tại VietBank cũng lên tới 19%, nhưng tỷ lệ này giảm 1% so với cuối năm 2022.

Một số nhà băng khác cũng tăng mạnh tỷ lệ cho vay bất động sản như SHB tăng từ 8,33% lên 15,45%; MB tăng từ 4,91% lên 7,49%. MSB ghi nhận mức tăng nhẹ từ 8,75% lên 8,96% tổng dư nợ, TPBank tăng từ 6,31% lên 7,12%, trong khi tỷ lệ này tại Saigonbank giữ nguyên ở mức 6%.

Theo báo cáo của Ngân hàng Nhà nước, tăng trưởng tín dụng năm 2023 là 13,5%. Đây là nỗ lực rất lớn của toàn ngành trong bối cảnh tín dụng tăng một cách èo uột trong ba quý đầu năm.

Trong bối cảnh lãi suất cho vay đang ở mức thấp nhất vài năm trở lại đây, Ngân hàng Nhà nước đã giao chỉ tiêu tăng trưởng tín dụng ngay từ đầu năm 2024 cho các ngân hàng là 15%.

Trong báo cáo triển vọng đầu tư tháng 2, Công ty chứng khoán VNDirect cho rằng, các "nút thắt" đang dần nới lỏng được kỳ vọng giúp thị trường bất động sản có sự phục hồi từ nửa cuối năm 2024.

Ở góc độ vốn, mặt bằng lãi suất vay giảm, trở nên dễ tiếp cận hơn đối với các chủ đầu tư, và có thể hỗ trợ nhu cầu mua nhà. VNDirect cũng kỳ vọng biên lợi nhuận ròng của các doanh nghiệp bất động sản sẽ có sự phục hồi trong các quý tới.

Tín dụng tiêu dùng bất động sản tiếp tục giảm phản ảnh sự thận trọng của người mua. Tuy nhiên, việc lãi suất thế chấp thả nổi trung bình hiện ở mức khoảng 11%, giảm từ mức đỉnh là 13-14% mỗi năm.

"Lãi suất giảm kỳ vọng giúp nhu cầu mua bất động sản sẽ cải thiện, từ đó hỗ trợ dòng tiền của các chủ đầu tư. Chúng tôi tin rằng thị trường bất động sản nhà ở đã bước qua giai đoạn khó khăn nhất, và sẽ cho thấy sự phục hồi rõ nét hơn từ nửa cuối năm 2024", nhóm phân tích VNDirect đánh giá.

Để khơi thông dòng tín dụng chảy vào thị trường địa ốc, bên cạnh những kế hoạch chi tiết mà doanh nghiệp tự đặt ra, một số doanh nghiệp bất động sản cho rằng, ngành ngân hàng cần “mở” hơn về các điều kiện cấp tín dụng. Cụ thể, về thủ tục, cần đơn giản hóa hồ sơ, rút ngắn thời gian phê duyệt và cấp tín dụng xuống dưới 1 tháng. Bên cạnh đó, cần giảm lãi suất nhiều hơn nữa, nhất là đối với các doanh nghiệp có lịch sử tín dụng tốt và phương án kinh doanh khả thi.

Ngoài ra, các doanh nghiệp cũng đề xuất Chính phủ cho kéo dài thời gian cơ cấu khoản vay; tiếp tục cho phép dùng 34% vốn ngắn hạn cho vay trung – dài hạn (thay vì rút xuống 30%); nới room cho những ngân hàng đang tham gia tái cơ cấu thị trường bất động sản; kéo dài thời gian cho vay đối với các ngành liên quan trực tiếp tới bất động sản.

Các chuyên gia cho rằng, việc “nới” tín dụng là rất cần thiết trong giai đoạn hiện nay, nhằm tiếp sức cho các doanh nghiệp bất động sản, vốn đã ở trong tình thế khó và lại chuẩn bị đối diện với “cơn bão” đáo hạn trái phiếu doanh nghiệp trong năm 2024.

Ngân hàng phân chia thị phần cho vay ra sao?

Theo báo cáo tài chính của 27 ngân hàng niêm yết, cho vay khách hàng tại nhóm này trong năm vừa qua đạt 9,8 triệu tỷ đồng, tăng 18% so với năm 2022.

Con số này chưa bao gồm cho vay của Agribank và các ngân hàng chưa niêm yết. Tuy nhiên, theo báo cáo sơ bộ của Agribank, cho vay khách hàng của nhà băng này đạt khoảng 1,55 triệu tỷ đồng. Nếu tính cả Agribank, tổng dư nợ cho vay trong năm 2023 của 28 ngân hàng thương mại lên đến 11,303 triệu tỷ đồng, tăng 15,95% so với năm 2022.

Xét về tỷ lệ tăng trưởng cho vay khách hàng, VPBank dẫn đầu với mức tăng 37%. Tỷ lệ này tại MB và HDBank là 32%, TPBank và VietBank 27%, trong khi MSB và Techcombank lần lượt 24% và 22%.

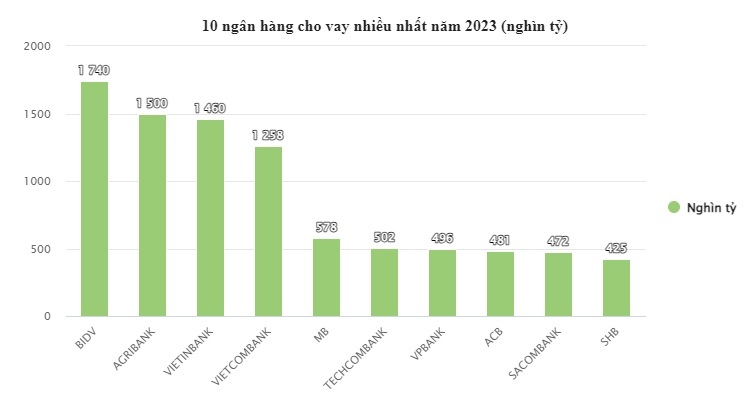

Xét về con số tuyệt đối, nhóm ngân hàng thương mại nhà nước gồm BIDV, Agribank, VietinBank và Vietcombank dẫn đầu về lượng vốn cung ứng ra nền kinh tế.

Trong đó, BIDV cho vay khách hàng 1,74 triệu tỷ đồng, tăng 17%; Agribank 1,55 triệu tỷ đồng, tăng 7,4%; VietinBank 1,46 triệu tỷ đồng, tăng 15,54%; Vietcombank cho vay 1,25 triệu tỷ đồng, tăng 10,75%.

Trong nhóm các ngân hàng thương mại cổ phần, MB, Techcombank, VPBank, ACB, Sacombank, SHB là những ngân hàng thuộc Top 10 ngân hàng cho vay khách hàng nhiều nhất.

Trong đó, MB cho vay 578.000 tỷ đồng, Techcombank 503.000 tỷ đồng, VPBank 496.000 tỷ đồng, ACB 481.000 tỷ đồng, Sacombank 472.000 tỷ đồng, SHB 425.000 tỷ đồng.

Theo báo cáo của NHNN, tăng trưởng tín dụng năm 2023 là 13,5%. Đây là nỗ lực rất lớn của toàn ngành trong bối cảnh tín dụng tăng một cách èo uột trong ba quý đầu năm.

Trong bối cảnh lãi suất cho vay đang ở mức thấp nhất vài năm trở lại đây, NHNN đã giao chỉ tiêu tăng trưởng tín dụng ngay từ đầu năm 2024 cho các ngân hàng là 15%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()