Ngân hàng Nhà nước Việt Nam (NHNN) và Bộ Tài chính Hoa Kỳ đã thống nhất ra tuyên bố chung về tiền tệ

Với các nội dung cốt lõi sau:

1. Cam kết chung về tỷ giá và hệ thống tiền tệ

a. Tránh thao túng tiền tệ: Hai bên tái khẳng định cam kết theo Điều lệ của IMF về việc tránh thao túng tỷ giá hoặc hệ thống tiền tệ quốc tế nhằm ngăn cản việc điều chỉnh cán cân thanh toán hiệu quả hoặc để giành lợi thế cạnh tranh không công bằng.

b. Mục đích của các chính sách vĩ mô: Thống nhất các biện pháp kinh tế vĩ mô, kiểm soát dòng vốn hoặc các công cụ đầu tư khác của chính phủ (như quỹ hưu trí, đầu tư ra nước ngoài) không nhằm vào tỷ giá để phục vụ mục đích cạnh tranh.

c. Can thiệp thị trường ngoại hối: Được xem là công cụ phù hợp để đối phó với cả áp lực tăng giá và giảm giá, nhằm giải quyết sự biến động tỷ giá và duy trì ổn định vĩ mô.

2. Cam kết minh bạch hóa thông tin của NHNN Việt Nam

Để đảm bảo tính minh bạch trong chính sách và thực tiễn tỷ giá, Ngân hàng Nhà nước Việt Nam cam kết sẽ thực hiện các hành động sau bắt đầu từ năm 2027:

+ Công bố số liệu mua ngoại tệ ròng dương: Bao gồm cả giao dịch giao ngay (spot) và kỳ hạn (forward) hàng năm, với độ trễ là 03 tháng.

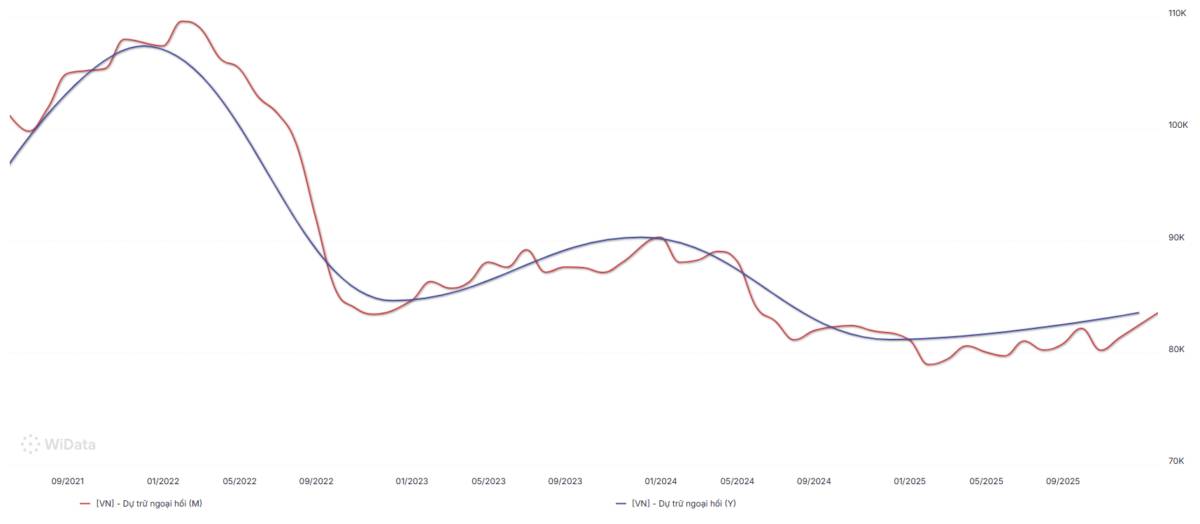

+ Công bố số liệu dự trữ ngoại hối: Cung cấp thông tin về dự trữ ngoại hối và vị thế kỳ hạn phù hợp với Biểu mẫu Dữ liệu Dự trữ Quốc tế và thanh khoản ngoại tệ của IMF.

Kỳ vọng chúng ta sẽ có thêm biến số dự trữ ngoại hối để đưa vào các phân tích vĩ mô kịp thời.

Ngân hàng Nhà nước (NHNN) vừa ban hành Công văn số 4551/NHNN-CSTT về tăng trưởng tín dụng năm 2026 gửi tới 25 tổ chức tín dụng.

Bình thường, NHNN sẽ áp đặt các giới hạn nghiêm ngặt về tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản (tốc độ này không được vượt quá tốc độ tăng trưởng tín dụng chung của từng ngân hàng). Tuy nhiên, với cơ chế đặc biệt mới (áp dụng từ ngày 01/01/2026 đến hết ngày 31/12/2026), phần dư nợ tín dụng tăng thêm so với cuối năm 2025 của một số phân khúc ưu tiên sẽ không bị tính vào tổng dư nợ tín dụng bất động sản khi NHNN kiểm soát chỉ tiêu tăng trưởng.

Các phân khúc bất động sản được "nới lỏng"

Cơ chế này không áp dụng đại trà cho toàn bộ thị trường bất động sản (như bất động sản cao cấp, nghỉ dưỡng...) mà chỉ tập trung đích danh vào 3 phân khúc phục vụ an sinh xã hội và phát triển kinh tế:

+ Nhà ở xã hội

+ Khu công nghiệp

+ Khu chế xuất

Đối tượng áp dụng

Cơ chế này được trao cho 25 tổ chức tín dụng (ngân hàng), trong đó bao gồm các cái tên lớn như VietinBank, Agribank, BIDV, MSB, Sacombank, ACB, OCB, VietABank, PGBank...

Lưu ý: Các ngân hàng ngoài danh sách này vẫn phải tiếp tục siết chặt và tuân thủ nghiêm ngặt các giới hạn tăng trưởng tín dụng bất động sản cũ theo Công văn số 11686/NHNN-CSTT.

Tác động của cơ chế này

Đối với các ngân hàng: Giúp 25 ngân hàng này có thêm "không gian" (room tín dụng) để chủ động cơ cấu lại danh mục cho vay, thoải mái giải ngân vào các dự án nhà ở xã hội hoặc khu công nghiệp mà không lo bị chạm "trần" tín dụng bất động sản hay bị NHNN phạt giảm chỉ tiêu tăng trưởng chung.

Đối với thị trường: Định hướng dòng vốn chảy chính xác vào những phân khúc đang khát vốn và được Nhà nước khuyến khích, từ đó thúc đẩy nguồn cung nhà ở cho người thu nhập thấp và hạ tầng sản xuất cho doanh nghiệp.

Các doanh nghiệp thuộc nhóm BĐS KCN và Nhà ở xã hội là những đối tượng được hưởng lợi trực tiếp và rõ rệt nhất. cụ thể là

1. Nhóm DN Nhà ở xã hội

Dễ tiếp cận room tín dụng hơn: Trước đây, do các ngân hàng bị siết trần cho vay bất động sản chung, họ thường ưu tiên dòng vốn thương mại vào các dự án cao cấp để tối ưu biên lợi nhuận. Giờ đây, khi phần dư nợ tăng thêm của NOXH được "tách toán" độc lập, các ngân hàng sẽ cởi mở hơn rất nhiều trong việc phê duyệt giải ngân cho các chủ đầu tư NOXH.

Tốc độ triển khai dự án nhanh hơn: Việc khơi thông dòng vốn vay giúp các doanh nghiệp giải quyết được bài toán khát vốn, từ đó đẩy nhanh tiến độ đền bù, xây dựng và hoàn thiện dự án.

2. Nhóm doanh nghiệp BĐS KCN

Đón đầu làn sóng dịch chuyển sản xuất: BĐS công nghiệp đòi hỏi dòng vốn dài hạn và quy mô lớn để phát triển hạ tầng (đường xá, điện nước, nhà xưởng quy chuẩn). Cơ chế nới lỏng này giúp các chủ đầu tư KCN dễ dàng tiếp cận các khoản vay lớn để mở rộng quỹ đất sạch.

Gia tăng năng lực cạnh tranh: Khi có nguồn vốn ổn định để hoàn thiện hạ tầng nhanh chóng, các doanh nghiệp BĐS KCN sẽ có lợi thế lớn trong việc thu hút các tập đoàn FDI lớn vào thuê đất.

3. Nhóm hưởng lợi "gián tiếp" nhưng rất lớn: Doanh nghiệp XD và VLXD

Bên cạnh hai nhóm trực tiếp trên, các doanh nghiệp xây dựng, nhà thầu công trình và cung cấp vật liệu (thép, xi măng, cát đá...) cũng sẽ được "ăn theo" đáng kể. Khi các dự án NOXH và hạ tầng KCN được kích hoạt triển khai rầm rộ nhờ có vốn ngân hàng, nhu cầu xây dựng tăng cao sẽ tạo ra khối lượng công việc lớn cho nhóm này.

Ở chiều ngược lại - nhóm bị "ra rìa": Các DN chuyên phát triển BĐS phân khúc cao cấp, biệt thự nghỉ dưỡng, hoặc chung cư thương mại giá cao sẽ không nhận được bất kỳ sự ưu ái nào từ dòng vốn này. Họ vẫn phải cạnh tranh khốc liệt để giành giật phần room tín dụng bất động sản phổ thông vốn đang bị NHNN kiểm soát nghiêm ngặt.

#Chartoftheday

#Dutrungoaihoi

#widata

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()