Ngân hàng còn chưa đón nhận việc giảm CASA đang đến

CASA từ lâu đã được xem là nguồn vốn chiến lược của các ngân hàng, nguồn mà gần như không phải trả lãi. CASA càng cao thì chi phí vốn càng rẻ, lợi nhuận ngân hàng càng có lợi thế. Tuy nhiên các quý tới có lẽ chúng ta sẽ thấy nguồn này giảm lại.

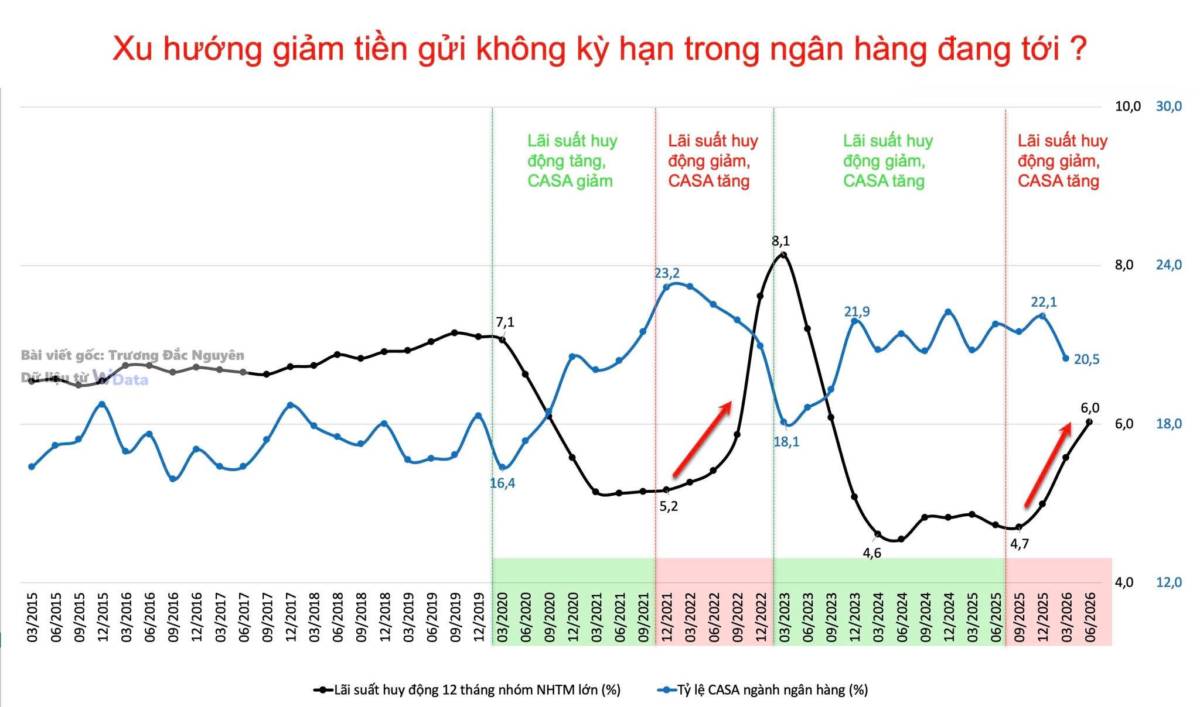

Trong hơn 10 năm qua, tỷ lệ CASA của ngành ngân hàng gần như luôn vận động ngược chiều với lãi suất huy động (lãi suất tiền gửi tiếp kiệm).

Lãi suất huy động giảm từ 7,1% xuống 5,2% giai đoạn 2020-2021 => CASA tăng từ 16,4% lên 23,2%.

Lãi suất huy động tăng lên đỉnh 8,1% đầu 2023 => CASA giảm về 18,1%.

Lãi suất huy động giảm mạnh xuống 4,6% năm 2024 => CASA phục hồi lên quanh 22%.

Và hiện nay khi lãi suất huy động bắt đầu tăng trở lại từ vùng 4,7% lên 6% (6% với lãi suất niêm yết online, còn thực tế có lẽ chúng ta dễ gặp các mức tiền gửi thực tới 8% phổ biến) => Hiện CASA cũng đang giảm từ 22,1% xuống 20,5% trong quý 1 2026

Đây mới là quý đầu tiên giảm CASA và mức giảm còn thấp, chưa có phản ứng quá rõ với việc tăng lãi suất huy động, khả năng cao chúng

Cách giải thích cũng tương đối đơn giản.

Khi lãi suất huy động thấp, người có tiền trong tài khoản không quá mặn mà đẩy tiền sang tiền gửi mà để sẵn trên tài khoản nên CASA tăng.

Ngược lại khi lãi suất huy động trở nên hấp dẫn hơn, các bank cũng thường kèm với áp lực huy động mà quảng cáo nhiều hơn, khách hàng chuyển sang tiền gửi có kỳ hạn và CASA giảm.

Thú vị là CASA thường được xem như một lợi thế cạnh tranh riêng của từng ngân hàng dựa trên công nghệ, hệ sinh thái và dịch vụ. Nhưng nhìn ở cấp độ toàn ngành, biến động CASA vẫn lại chịu ảnh hưởng rất lớn từ môi trường lãi suất.

Đôi khi chỉ đơn giản là hệ quả của việc lãi suất đang thấp hay cao

Nếu pattern này tiếp tục lặp lại, việc lãi suất huy động đang nhích lên nhanh chóng sắp tới ta sẽ thấy lợi thế trên của ngân hàng giảm lại

Cre: Trương Đắc Nguyên

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()