+84

+84 Nhận OTP

Theo chuyên gia, thời gian tới dòng tiền còn tiếp tục kỳ vọng nhiều hơn vào dòng cổ phiếu doanh nghiệp phát triển nhà ở xã hội. Tuy nhiên, nhà đầu tư cũng cần cân nhắc sức khoẻ của từng doanh nghiệp. Việc ưu tiên các doanh nghiệp có nền tảng tài chính vững mạnh, đà tăng trưởng tốt là điều cần lưu ý.

Cổ phiếu của doanh nghiệp hàng đầu trong lĩnh vực xây dựng nhà ở xã hội, HQC của Công ty cổ phần Tư vấn Thương mại Dịch vụ Địa ốc Hoàng Quân, liên tục chịu cảnh cháy hàng.

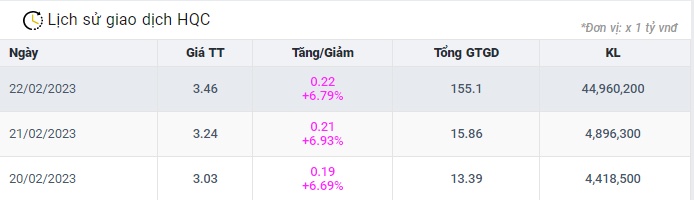

Nhờ kỳ vọng của nhà đầu tư, chỉ sau hai phiên ngày 20 và 21/2, HQC đã tăng hơn 14% sau một thời gian dài giao dịch ảm đạm. Tính chung sau một tuần giao dịch, cổ phiếu này đã tăng hơn 24%.

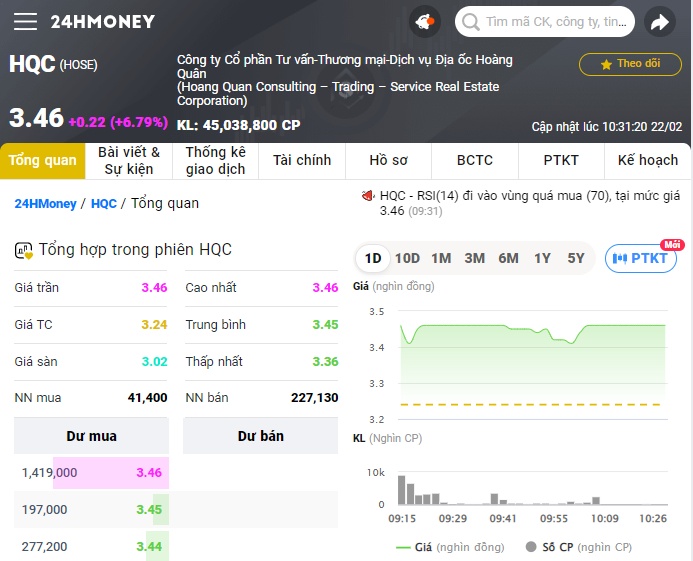

Dẫu thị giá vẫn đang ở mức khá bèo bọt, kết phiên 21/1 chỉ còn 3.240 đồng/cp, nhưng HQC vẫn là cái tên được săn lùng nhiều nhất trong phiên hôm nay khi có gần 20 triệu cổ phiếu dư mua, chiều dư bán trắng bảng khi phiên giao dịch đã khép lại.

Trong phiên giao dịch sáng 22/2, cổ phiếu HQC tiếp tục tăng trần, với mức tăng 6,79%, hiện HQC đang giao dịch ở mức 3.460 đồng/cp, với hơn 45 nghìn cổ phiếu được khớp.

Lượng đặt mua quá lớn đẩy HQC vào tình trạng khan hiếm, nhà đầu tư có tiền cũng khó mua được.

Mức giá cao nhất của HQC tính đến hiện tại là trên 10.000 đồng/cp. Tuy nhiên, theo xu hướng chung của nhóm ngành bất động sản, cổ phiếu này chịu cảnh rớt giá sâu, từ nhiều tháng nay thị giá luôn ở mức tương đương một ly trà đá.

Không chỉ HQC, khá nhiều cổ phiếu của các doanh nghiệp nhà ở xã hội trở nên đắt hàng sau thông tin có hai gói tín dụng được đề xuất đưa ra để hỗ trợ thị trường bất động sản sau Hội nghị trực tuyến toàn quốc "Tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững" sáng 17/2.

Theo đó, Bộ Xây dựng đề xuất gói 110.000 tỷ đồng cho nhà ở xã hội, nhà ở công nhân, còn Ngân hàng Nhà nước công bố gói tín dụng 120.000 tỷ đồng cho lĩnh vực bất động sản.

Về cơ bản, cả hai gói tín dụng trên đều hướng đến dự án nhà ở xã hội, nhà ở công nhân, người có thu nhập thấp. Đó là lý do vì sao, trên thị trường chứng khoán, các doanh nghiệp xây dựng nhà ở xã hội, trong đó có Địa ốc Hoàng Quân, lại nhanh chóng được hưởng lợi.

Được biết, Địa ốc Hoàng Quân là doanh nghiệp đi đầu trong lĩnh vực nhà ở xã hội ở phía Nam. Năm 2022, việc kinh doanh của doanh nghiệp gần như đi ngang khi doanh thu thuần chỉ đạt 276 tỷ đồng, tương đương 2021. Lợi nhuận gộp trong năm đạt hơn 75 tỷ đồng, tăng nhẹ so với con số 73 tỷ đồng của năm ngoái.

Điểm nhấn của doanh nghiệp chủ yếu đến từ việc chuyển nhượng cổ phần đang nắm giữ tại các đơn vị góp vốn đẩy doanh thu tài chính tăng hơn 20%; cùng đó, phần chi phí lãi vay giảm xuống hơn nửa so với cùng kỳ góp phần hỗ trợ cho mức lợi nhuận của doanh nghiệp. HQC có lãi sau thuế hơn 18 tỷ đồng trong năm 2022, trong khi năm 2021 chỉ có hơn 4 tỷ.

Kết quả kinh doanh của doanh nghiệp năm qua không có gì nổi bật, trong khi đó giá trị tổng tài sản suy giảm gần 2 ngàn tỷ đồng, vốn chủ sở hữu gần như không thay đổi trong 2 năm qua vẫn với mức 4,3 ngàn tỷ đồng.

Trong bối cảnh thị trường bất động sản đang vô cùng mong mỏi những động thái từ phía cơ quan chức năng để giải cứu khỏi những khó khăn hiện tại, thì việc xuất hiện thông tin về hai gói tín dụng trên dường như phần nào giải được "cơn khát" mà nhà đầu tư mong đợi. Thị trường lại đang trong giai đoạn trống vắng thông tin hỗ trợ nên việc nhiều cổ phiếu bất động sản rơi vào tình trạng "cháy hàng" cũng là điều dễ hiểu.

Ông Ngô Minh Đức, Giám đốc Công ty LCTV Investment, nhận định, thời gian tới dòng tiền còn tiếp tục kỳ vọng nhiều hơn vào dòng cổ phiếu doanh nghiệp phát triển nhà ở xã hội.

Tuy nhiên, ông cũng lưu ý, nhà đầu tư cũng cần cân nhắc sức khoẻ của từng doanh nghiệp. Việc ưu tiên các doanh nghiệp có nền tảng tài chính vững mạnh, đà tăng trưởng tốt là điều cần lưu ý.

Còn với các doanh nghiệp có lợi nhuận thấp, thậm chí âm, tình hình kinh doanh không mấy thay đổi sau nhiều năm thì nhà đầu tư lại "cần cân nhắc yếu tố giá và kỳ vọng thị trường", ông Đức khuyến nghị.

Đánh giá về đà tăng bất ngờ của nhóm cổ phiếu bất động sản, nhóm chuyên gia từ Agriseco Research cũng cho biết, đà tăng của nhóm này xuất phát từ thông tin tích cực về các gói tín dụng cho nhà ở xã hội và "đây là đà tăng mang hiệu ứng tâm lý, đầu cơ và chưa thể hiện xu hướng tăng bền vững".

Do đó, theo khuyến cáo của các chuyên gia, nhà đầu tư nên cân nhắc trước khi thực hiện giải ngân các cổ phiếu thuộc nhóm này.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận