500+ theo dõi

Mua cổ phiếu nào chào tháng 12?

Các CTCK khuyến nghị mua BWE do lợi thế lớn về vị thế ở Bình Dương và hoạt động kinh doanh ổn định với kỳ vọng cổ tức ổn định, mua QNS nhờ sự phục hồi tiêu thụ sữa đậu nành cùng với việc hưởng lợi từ xu hướng của giá đường tăng và kỳ vọng vào khả năng sẽ có những biện pháp bảo hộ ngành đường của Chính phủ. Đồng thời, CTCK khuyến nghị DRC khả quan do nhờ ở vị thế tốt để phục hồi mạnh mẽ hậu đại dịch và chính sách chi trả cổ tức tiền mặt cao hơn trong giai đoạn bình thường mới.

Mua BWE với giá mục tiêu 34,600 đồng/cp

Theo CTCK Mirae Asset, CTCP Nước - Môi trường Bình Dương (HOSE: BWE) hiện đang là công ty độc quyền cung cấp nước cho mọi hoạt động sản xuất và sinh hoạt tại tỉnh Bình Dương, bao gồm 9 chi nhánh cấp nước (Khu Liên hợp, Dĩ An, Thủ Dầu Một, Tân Uyên, Dầu Tiếng, Phước Vĩnh, Bàu Bàng, Thuận An, Chơn Thành).

Mirae Asset dự báo năm 2020, BWE sẽ mang về 2,972 tỷ đồng doanh thu và 537 tỷ đồng lãi ròng, tăng 16.7% và 12.8% so với cùng kỳ. Trong đó, sản lượng cung cấp nước dự kiến đạt 168 triệu m3, tăng 8.4% cùng kỳ do BWE tiếp tục mở rộng hoạt động kinh doanh và biên lợi nhuận gộp đạt mức 41%, tăng nhẹ so với mức 40.7%.

Dự báo kết quả kinh doanh năm 2020 của HDB

Ngoài ra, năm 2019, BWE đã đầu tư mở rộng công trình của ba nhà máy nước. Trong đó, công suất nhà máy nước Tân Hiệp được nâng lên 100,000m3/ngày đêm, nhà máy nước Nam Tân Uyên và nhà máy nước Uyên Hưng được mở rộng công suất tăng thêm lần lượt là 20,000m3/ngày đêm và 30,000m3/ngày đêm. Đây sẽ là động lực tăng trưởng cho BWE trong tương lai.

Trong chiến lược dài hạn mở rộng công suất các nhà máy nước liên tục, Mirae Asset kỳ vọng BWE sẽ duy trì được đà tăng trưởng sản lượng nước sạch cung cấp ở mức trung bình 12% - 15%/năm trong 5 năm tới. Năm 2021, dự báo doanh thu và lãi ròng của BWE đạt 3,525 tỷ và 657 tỷ đồng, tăng 18.6% và 22.3% cùng kỳ.

Thêm nữa, Mirae Asset đánh giá tích cực dành cho BWE nhờ tăng trưởng sản lượng kỳ vọng phục hồi từ 2021, BWE có lợi thế lớn về vị thế ở Bình Dương và hoạt động kinh doanh ổn định với kỳ vọng cổ tức ổn định.

Qua đó, Mirae Asset khuyến nghị mua BWE với giá mục tiêu 34,600 đồng/cp.

HDB tích cực với giá mục tiêu 42,241 đồng/cp

Trong báo cáo mới nhất về các ngân hàng Việt Nam, tập đoàn tư vấn EFG – Hermes nhận định thách thức lớn nhất với các nhà băng đối mặt không phải dịch Covid-19 mà là thiếu vốn. Chỉ có 3 ngân hàng bao gồm HDBank, Techcombank và Eximbank được đánh giá có đủ lượng vốn cần thiết, thậm chí có phần dư thừa.

Bên cạnh nền tảng vốn mạnh, Ngân hàng TMCP Phát triển TPHCM (HOSE: HDB) cũng được đánh giá tích cực về hiệu quả hoạt động, chất lượng tài sản tốt và tiềm năng tăng trưởng cao đến từ hệ sinh thái hơn 40 triệu khách hàng. Ngoài ra, việc Ngân hàng đã tất toán toàn bộ trái phiếu VAMC và hệ số CAR theo Basel II đạt 11.2% tại cuối năm 2019, cao hơn mức tối thiếu 8% theo quy định của NHNN, được đánh giá là cơ sở đảm bảo cho nhà bămg này tăng trưởng cao, bền vững những năm tới.

Với mức lợi nhuận trước thuế ước tính đạt 5,680 tỷ đồng trong năm 2020 và tăng lên 7,281 tỷ trong năm 2022, trong khi hệ số CAR duy trì trên 15% trong giai đoạn 2021-2022.

Trong 9 tháng đầu năm, lợi nhuận hợp nhất của HDB đạt 4,381 tỷ, tăng 27.1% so với cùng kỳ năm 2019. Ngân hàng này cũng phát hành thành công trái phiếu chuyển đổi cho đối tác chiến lược nước ngoài, giúp tích cực hơn nữa hệ số CAR (theo Basel II) mà hiện nay đã ở mức tốt 10.9%.

Trong bối cảnh ngành ngân hàng trên thế giới có những biến động, ảnh hưởng của đại dịch Covid-19, HDBank được Moody’s xếp hạng tín nhiệm B1, phản ánh năng lực tài chính tốt, ít rủi ro tài chính và cơ hội phát triển dài hạn của ngân hàng.

Thêm vào đó, nhà băng này cũng đang triển khai tăng vốn điều lệ đợt 2 năm 2020 thông qua việc chia cổ tức năm 2019 bằng cổ phiếu đợt 2 để tăng vốn lên hơn 16,088 tỷ đồng.

Qua đó, chuyên gia phân tích của EFG Hermes khuyến nghị cổ phiếu HDB tích cực với giá mục tiêu 42,241 đồng/cp.

Mua QNS với giá mục tiêu 40,200 đồng/cp

Theo CTCK KB (KBSV), lũy kế 9 tháng đầu năm, lợi nhuận CTCP Đường Quảng Ngãi (UPCoM: QNS) đạt 670.4 tỷ đồng (giảm 16.9% so với cùng kỳ), doanh thu gần 5,095 tỷ đồng (giảm 16.8%) và biên lợi nhuận gộp đạt 30.5%, tăng nhẹ so với mức 30.4% cùng kỳ. Kết quả kinh doanh tiêu cực chủ yếu do sản lượng tiêu thụ mảng sữa đậu nành, thực phẩm và đồ uống sụt giảm bởi ảnh hưởng từ dịch Covid-19, diện tích trồng mía giảm và Hiệp định ATIGA có hiệu lực khiến mảng đường gặp khó khăn.

Trong kịch bản diễn biến dịch bệnh được kiểm soát tốt như hiện tại, KBSV kỳ vọng sản lượng tiêu thu sẽ phục hồi rõ nét trong quý 4, giúp thu hẹp mức giảm doanh thu trong năm 2020.

KBSV kỳ vọng vào các chính sách bảo hộ các doanh nghiệp ngành đường trong nước. Bộ Công Thương gần đây đã khởi xướng điều tra chống bán phá giá và chống trợ cấp đối với đường mía có xuất xứ từ Thái Lan trên cơ sở Hồ sơ yêu cầu của đại diện ngành sản xuất trong nước.

Ngoài ra, KBSV kỳ vọng vào diễn biến khởi sắc của giá đường trong thời gian tới. Giá đường trong nước nhận được một số yếu tố hỗ trợ tích cực trong thời gian tới đến từ: 1) giá đường thế giới phục hồi; 2) nguồn cung nhập khẩu giảm sút nếu Bộ Công Thương ra quyết định áp thuế bảo hộ; 3) nguồn cung trong nước gặp nhiều thách thực do sản lượng mía suy giảm; 4) nhu cầu tiêu thụ đường tăng lên vào thời điểm cuối năm.

Qua đó, KBSV khuyến nghị nhà đầu tư mua QNS với giá mục tiêu 40,200 đồng/cp.

Khả quan DRC với giá mục tiêu 26,400 đồng/cp

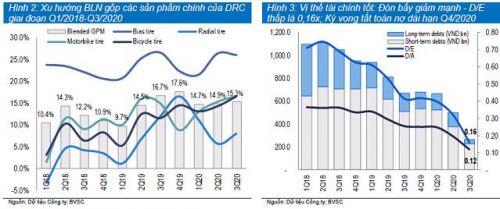

Theo CTCK Bảo Việt (BVSC), lũy kế 9 tháng đầu năm 2020, doanh thu thuần và lãi sau thuế của CTCP Cao su Đà Nẵng (HOSE: DRC) đạt 2,539 tỷ đồng (giảm 12.2% so với cùng kỳ) và 142.3 tỷ (giảm 16.2%). Qua đó, DRC đã thực hiện được 58.2% kế hoạch doanh thu và 63.5% kế hoạch lợi nhuận.

Tính đến cuối quý 3, tổng tài sản của DRC là 2,275 tỷ đồng. Trong đó, tiền và tiền gửi ngân hàng đạt 143.3 tỷ (6.3% tổng tài sản). Nhờ dòng tiền từ hoạt động kinh doanh mạnh mẽ, DRC tiếp tục hạ đòn bẩy, giảm cả nợ ngắn hạn và dài hạn xuống lần lượt là 229.1 tỷ (giảm 56.9% so với đầu năm) và 35 tỷ (giảm 76.5%). BVSC kỳ vọng DRC tất toán khoản nợ vay dài hạn trong quý 4/2020, tiếp tục củng cố dòng tiền của Công ty mạnh mẽ hơn.

Cho năm 2020, BVSC dự báo doanh thu thuần của DRC đạt 3,549 tỷ đồng (giảm 8% so với năm trước) và lãi ròng đạt gần 233 tỷ (giảm 7%). Đến năm 2021, DRC sẽ mang về 3,965 tỷ (tăng 11.7%) và 313,7 tỷ đồng lãi ròng (tăng 34.7%). BVSC đưa ra dự báo kết quả kinh doanh tăng trưởng là hoàn toàn có cơ sở khi giả định nhu cầu lốp xe gia tăng ở cả thị trường nội địa và xuất khẩu thúc đẩy hiệu quả kinh tế theo quy mô và do đó, thúc đẩy mở rộng biên lãi gộp và tối ưu hóa chi phí hoạt động.

Ngoài ra, triển vọng mở rộng biên lãi gộp trong tương lai tiếp tục được thúc đẩy nhờ việc hết khấu hao máy móc của Nhà máy sản xuất lốp radial Giai đoạn 1 và chi phí lãi vay sụt giảm sẽ tiếp tục củng cố lợi nhuận.

Với các yếu tố cơ bản vững chắc và triển vọng lợi nhuận sáng sủa, BVSC kỳ vọng DRC sẽ củng cố mức cổ tức tiền mặt cao, dự báo cổ tức tiền mặt giai đoạn 2020-2023 sẽ dao động trong khoảng 1,500 - 2,500 đồng/cp.

Qua đó, BVSC khuyến nghị DRC khả quan với giá mục tiêu 26,400 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()