+84

+84 Nhận OTP

Do KQKD 1H2023 yếu, lũy kế 9T2023 ghi nhận doanh thu và LNST CĐCTM đạt lần lượt 10.905 tỷ đồng (-6,4% YoY) và -740 tỷ đồng (9T2022 đạt 262 tỷ đồng).

Điểm nhấn tài chính

Biên lợi nhuận gộp đã cải thiện trong Q3 2023, đạt 11,1% (+460 bps QoQ; -500 bps YoY) nhờ giá bán đầu ra cải thiện theo quý. Tỷ lệ chi phí BH&QLDN/doanh thu giảm nhẹ so với Q2/2023, đạt mức 6,6% (-60 bps QoQ; -60 bps YoY) nhờ khả năng kiểm soát tốt chi phí. Nhờ vậy, biên lợi nhuận hoạt động Q3 2023 được cải thiện, đạt 4,5% (+510 bps QoQ; -440 bps YoY).

Năm 2024, VDSC kỳ vọng doanh thu của MSR sẽ tiếp tục tăng nhờ (1) Sản lượng sản xuất sẽ khôi phục lại về mức bình thường do mỏ Núi Pháo sẽ hoạt động trở lại; và (2) Giá hàng hóa đầu ra (ví dụ: Đồng, Bismut hay APT) tăng. Theo đó, biên gộp của MSR được kỳ vọng sẽ tiếp tục hồi phục trong năm 2024. Cùng với việc không ghi nhận chi phí bất thường như năm 2023, và khả năng tối ưu hóa chi phí BH&QLDN, VDSC kỳ vọng MSR sẽ ghi nhận lợi nhuận ròng dương trong năm 2024

Luận điểm đầu tư

KQKD Q3 2023 và 9T2023 – Theo VDSC doanh thu và lợi nhuận lũy kế 9T giảm do sự gián đoạn dịch vụ nổ mìn

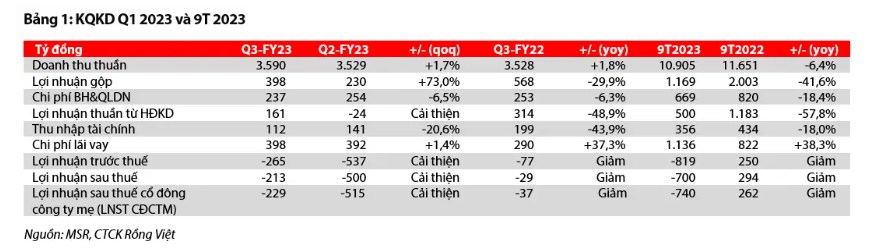

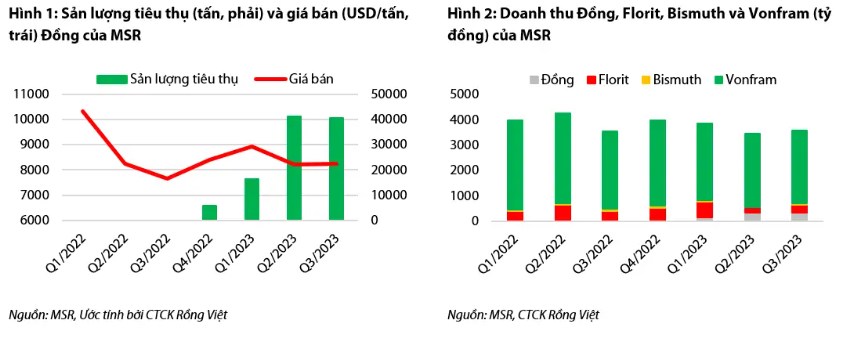

Q3/2023, CTCP Masan High-Tech Materials (UPCOM: MSR) công bố doanh thu thuần hợp nhất đạt 3.590 tỷ đồng (+1,7% QoQ; +1,8% YoY). Doanh thu tăng so với quý trước nhờ mảng kinh doanh Đồng diễn biến tích cực (Hình 1). Tuy nhiên, doanh thu 9T2023 giảm so với cùng kỳ do kết quả kinh doanh yếu của 1H2023 cái bị ảnh hưởng bởi sự gián đoạn dịch vụ nổ mìn tại mỏ Núi Pháo từ tháng 4/2023. Sự cố này, cùng với nhu cầu yếu, đã ảnh hưởng đến sản lượng bán ra của Florit, Bismut, và Vonfram. Doanh thu từ Florit, Bismut và Vonfram giảm lần lượt 12%, 30%, và 13% so với cùng kỳ trong 9T2023.

LNST CĐCTM Q3/2023 tiếp tục ghi nhận âm ở mức -229 tỷ đồng do áp lực chi phí cao vẫn còn, tuy nhiên, cải thiện so với con số -515 tỷ đồng của Q2/2023 nhờ giá bán đầu ra hồi phục theo quý. LNST CĐCTM 9T2023 ghi nhận ở mức -740 tỷ đồng, giảm mạnh so với kết quả của 9T2022 là 262 tỷ đồng.

VDSC cho rằng lợi nhuận năm 2024 được kỳ vọng cải thiện nhờ giá bán đầu ra quay đầu tăng

Dựa vào những yếu tố sau đây, chúng tôi kỳ vọng doanh thu năm 2023 của MSR có thể tăng trưởng dương theo đúng như kế hoạch của công ty:

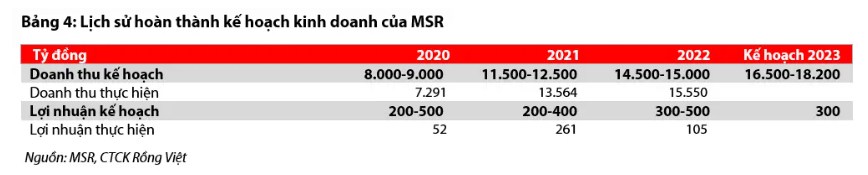

So với kế hoạch kinh doanh năm 2023 của MSR với 16.500 -18.200 tỷ đồng doanh thu thuần và 300 tỷ đồng lợi nhuận thuần, công ty đã hoàn thành được 66,1% mục tiêu doanh thu ở trường hợp thấp trong 9T2023.

Dựa trên lịch sử hoàn thành kế hoạch kinh doanh của doanh nghiệp, cộng với những luận điểm đã nêu trên, chúng tôi cho rằng MSR có khả năng hoàn thành mục tiêu doanh thu 2023 đã đặt ra ở kịch bản thấp. Tuy nhiên, chúng tôi cho rằng rất khó để lợi nhuận ròng năm 2023 chuyển sang dương do mức lỗ ròng trong 9T2023.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận