+84

+84 Nhận OTP

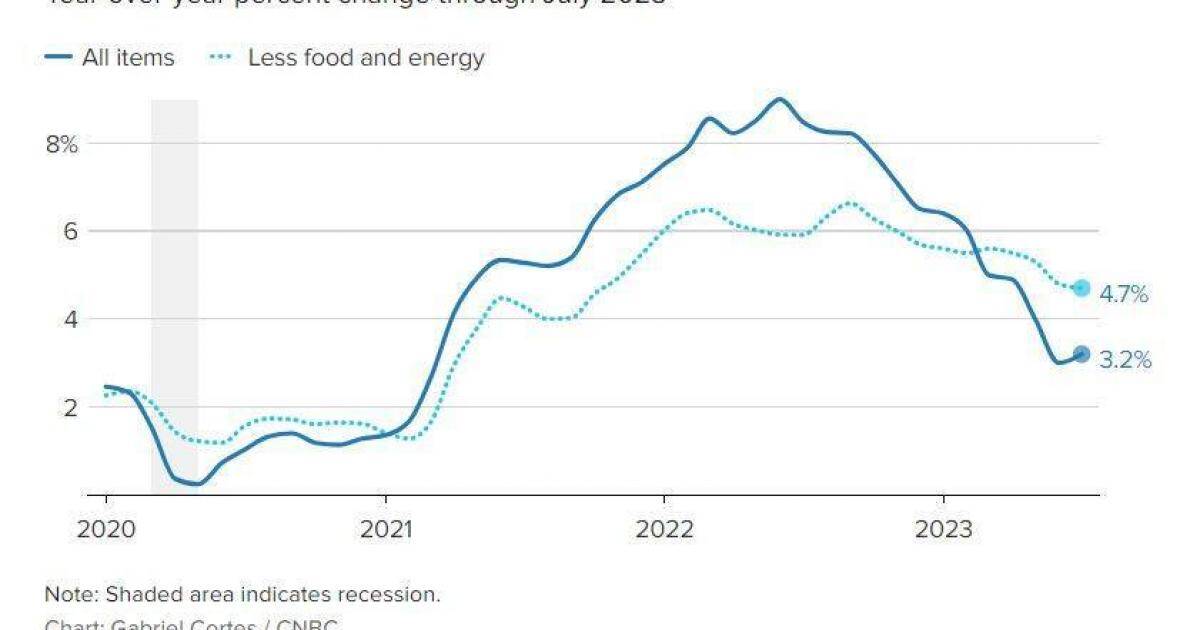

Một số bạn chú ý là nó làm một cú móc tăng lại từ 3% lên 3,2%, nhưng truyền thông thì tập trung vào câu chuyện nó tăng ít hơn kỳ vọng bình quân 3,3%, bỏ qua việc một số kỳ vọng nó ở mức 2,9%.

Phản ứng của thị trường cho thấy headline CPI tăng lại lên 3,2% không phải là vấn đề. Bởi vì điểm quan trọng là cốt lõi CPI tiếp tục giảm.

Tuy tốc độ tăng giá đo lường theo cốt lõi CPI tiếp tục giảm là điểm nhấn, nhưng mà tốc độ giảm cũng chậm.

Cốt lõi CPI mảng dịch vụ tiếp tục tăng sẽ là vấn đề cho Fed. Sẽ rất khó để khóa lạm phát lõi về 2% nếu dịch vụ CPI tiếp tục tăng với tốc độ hiện nay, nghĩa là cốt lõi CPI sẽ mất nhiều thời gian hơn để về 2%.

Vài tháng sắp tới là cuộc giằng co giữa việc hạ nhiệt trong tốc độ tăng tiền thuê nhà (tăng liên tục mười mấy tháng khá nhanh rồi, phải nghỉ chớ) với việc cốt lõi CPI dịch vụ tiếp tục lì lợm. Ngoài ra, lạm phát khu vực hàng hóa có thể sẽ tăng lại, làm vấn đề phức tạp hơn.

Một điểm quan trọng khác là thị trường lao động cool lại, và lãi suất thẻ tín dụng tăng thì dịch vụ CPI có thể bắt đầu giảm.

Điểm mấu chốt phải lưu ý là sản lượng. Nay thì Fed có thể đứng yên, nhưng sẽ có thể tới lúc lnăng suất dài hạn tăng, vì thị trường trái phiếu dài hạn không nhất thiết phản ánh lãi suất quỹ Fed.

Sản lượng chứ không phải lạm phát hay gì sẽ quyết định chi phí vốn và do đó ảnh hưởng lớn đến thị trường. Hôm nay là rõ nhất, thị trường kéo lên một đoạn sau đó sản lượng tăng là rớt lại. Cuối ngày vẫn xanh nhờ sản lượng hạ lại nhưng sản lượng rõ ràng là có ảnh hưởng.

Tóm lại:

- Bạn nào nghĩ lạm phát của Mỹ sẽ trượt một đường dài nhanh hoài là sai rồi nha. Bây giờ có thể sẽ bắt đầu răng cưa, tăng giảm đan xen, vì dư địa giảm nhanh từ giai đoạn 12 tháng sau đợt bật tăng đợt chiến tranh đã qua rồi. Hiểu nôm na là trong vài tháng từ tháng 4 năm ngoái, bạn bật tăng nhanh 1-2% mỗi tháng, sau đó mấy tháng tiếp theo lết lết. Lạm phát lạm phát lõi lúc này phản ánh mức lết lết với tốc độ 4-5% cả năm đó và đang di chuyển chậm chậm.

- Kinh tế tăng trưởng dự kiến 2024 kém hơn năm nay và mức tăng lương chậm, lãi suất cao, số dư thẻ tín dụng bị kéo căng, là các nhân tố có thể kéo lạm phát về khu 3% (giả sử trạng thái đó tiếp tục duy trì), nhưng mà sẽ chưa chắc được 2% mà Fed muốn. = ảnh hưởng xấu đến kỳ vọng cắt lãi suất đầu 2024.

- Giờ thì năng suất dài hạn sẽ là cái thứ ảnh hưởng thị trường cổ phiếu vì giờ những quả bom nổ chậm nằm ở phía đầu tài chính dài hạn. Lợi nhuận dài hạn sắp tới sẽ không chỉ phản ánh câu chuyện lạm phát, mà còn phải phản ánh thị trường trái phiếu dài hạn và triển vọng kinh tế, cũng như khả năng Fed cắt lãi suất ngắn hạn. Lưu ý Fed funds chỉ ảnh hưởng nhiều đến lãi suất ngắn hạn, trung và dài hạn còn phải coi nhiều yếu tố.

Vì vậy, theo dõi thị trường Mỹ thời gian tới đừng chỉ xem lạm phát, phải coi sản lượng. Nhiều bond traders đang nghĩ sẽ có những thay đổi quan trọng trong đường cong năng suất từ tháng 9 trở đi do sự biến động trong kho hàng mà chính phủ Mỹ phải tăng phát hành ra so với số hàng mà thị trường có thể nhập vào, nhất là khi ông Fed có thể sẽ tiếp tục tiến trình thu hẹp bảng cân đối lại. Mất đi đầu nậu gom hàng đỡ thị trường thì anh em phải thận trọng thôi.

Mấy tháng tới sẽ là hai câu chuyện chi phí lãi vay dài hạn tăng, hạn chế funding của doanh nghiệp và cá nhân trong nền kinh tế vs triển vọng hạ cánh mềm, coi phe nào vẽ hay hơn.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận