Một số nhóm ngành “trơ” với sức ép của thị trường

Biểu hiện “trơ” với sức ép của thị trường chung ở một số nhóm ngành đã góp phần giúp VN-Index lấy lại một phần điểm số đã mất.

Tuần qua, thị trường chứng khoán trong nước và quốc tế chững lại đà giảm, rồi phục hồi dựa trên bức tranh vĩ mô có phần cải thiện. Các thị trường chứng khoán lớn như Mỹ, Nhật Bản, Hàn Quốc có biểu hiện kéo ngược tích cực.

Tại Mỹ, dữ liệu đơn trợ cấp thất nghiệp tuần gần nhất là 233.000 đơn, thấp hơn dự báo 240.000 đơn, trong khi kỳ trước là 250.000 đơn, đã xoa dịu nỗi lo suy thoái kinh tế đến từ bảng lương phi nông nghiệp.

Tại Nhật Bản, Phó thống đốc Ngân hàng Ngân hàng Trung ương Shinichi Uchida đính chính rằng, cơ quan này sẽ không tăng lãi suất nếu thị trường tài chính chưa ổn định, giúp giảm động thái và ý định rút ròng dòng tiền đầu tư tại các lớp tài sản tài chính.

Trước đó, số liệu bảng lương phi nông nghiệp Mỹ yếu hơn dự báo dẫn tới nỗi lo suy thoái ở nền kinh tế lớn nhất thế giới và khả năng Ngân hàng Trung ương Nhật Bản tăng lãi suất là 2 yếu tố chính khiến thị trường chứng khoán toàn cầu có những phiên chao đảo.

Trong nước, giới đầu tư Việt Nam đón nhận thông tin tốt từ thị trường mở (OMO) khi lãi suất OMO và tín phiếu đều giảm 0,25%/năm, về mức 4,25%/năm. Ngoài ra, xu hướng tỷ giá USD/VND giảm rõ ràng hơn khi thời điểm Cục Dự trữ Liên bang Mỹ hạ lãi suất cận kề (dự kiến tháng 9 tới). Chúng tôi cho rằng, các vị thế “găm giữ” ngoại hối sẽ giảm dần, hỗ trợ cho thanh khoản hệ thống sớm dồi dào trở lại.

Chỉ số VN-Index hưởng ứng tâm lý cởi mở, thanh khoản gia tăng tại “chốt chặn” dài hạn MA200, quanh ngưỡng 1.200 điểm. Mẫu nến “rút chân” dài ở đồ thị tuần cho thấy dấu hiệu tích cực.

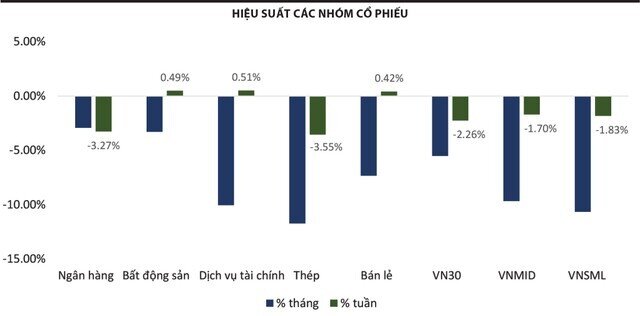

Đặc biệt, phải kể đến biểu hiện “trơ” với sức ép của thị trường chung ở một số nhóm ngành đã có đà giảm mạnh trước đó. Thống kê ngày 8/8, các nhóm giảm mạnh như chứng khoán, bán lẻ, bất động sản có biểu hiện cân bằng sớm hơn; nhóm vốn hóa vừa và nhỏ nói chung đã tiến vào vùng quá bán kỹ thuật, khó có thể giảm mạnh thêm. Riêng nhóm thép chưa dừng quán tính giảm, với mức giảm 3,55% trong tuần qua.

Trong khi đó, một số nhóm vốn hóa lớn chưa giảm nhiều đang có hiệu ứng “giảm bù”, áp lực chính đến từ nhóm ngân hàng và rổ chỉ số VN30. Hiệu ứng này chưa hoàn toàn kết thúc, việc thị trường mất ngưỡng hỗ trợ trung hạn có thể cần thêm 1 - 2 tuần để “vá” lại xu thế tích lũy trước đó. Thời điểm tất cả các nhóm cổ phiếu đều đã đủ thời gian cân bằng sẽ là thời điểm thị trường tổng lực “xông pha” đáng tin cậy hơn.

Đáng lưu ý, với quán tính bên bán (Short) trên thị trường phái sinh chiếm ưu thế và lượng hợp đồng mở qua đêm (OI) vẫn ở mức cao (59.100 hợp đồng), thị trường dự kiến sẽ chứng kiến tuần đáo hạn hợp đồng phái sinh tháng 8 (ngày 15/8) có những diễn biến khó lường.

DSC nhận định, nhóm vốn hóa lớn sẽ tiếp tục “dập dìu”, nhưng một số nhóm phân hóa, bứt lên tạo đáy sớm như chứng khoán, bất động sản…

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()