+84

+84 Nhận OTP

Chứng khoán Mirae Asset mới có báo cáo đánh giá về cổ phiếu NT2 của CTCP Điện lực Dầu khí Nhơn Trạch 2.

Sự suy giảm trong sản lượng và tài chính trong năm 2023

Năm 2023, NT2 đã sản xuất 2,889 triệu kWh điện thương mại (-28.9% so với năm trước), trong khi tổng lượng điện theo hợp đồng (Qc) đạt 3,486 triệu kWh (-4.4% so với năm trước). Sản lượng điện thương mại giảm đáng kể trong năm 2023 do thiếu nguồn cung khí trong quý 2 năm 2023 và quá trình đại tu vào tháng 9 và tháng 10.

NT2 ghi nhận doanh số bán hàng là 6,386 tỷ đồng và NPATMI là 473 tỷ đồng trong năm 2023 - giảm mạnh lần lượt 27.3% và 46.4% so với kết quả năm 2022. Trong khi đó, biên lợi nhuận gộp của NT2 giảm 430 điểm cơ bản xuống còn 8% do chi phí hoạt động tăng thêm từ việc sử dụng dầu cho sản xuất điện và suy giảm sản lượng điện bán ra.

Về mặt tích cực, NT2 đã giảm chi phí quản lý và hành chính nhờ việc hoàn nhập 16 tỷ đồng từ dự phòng nợ xấu mà NT2 đã ghi nhận vào năm 2022. Sự giảm doanh thu sản xuất điện đã được bù đắp bằng lợi nhuận từ đầu tư tài chính, với mức tăng 99 tỷ đồng, tương đương 381% so với năm trước.

Liên quan đến bảng cân đối kế toán của NT2, chi phí trả trước dài hạn đã tăng lên 1,556 tỷ đồng trong năm 2024, so với 79 tỷ đồng trong năm 2023. Các khoản này bao gồm: 1) hợp đồng mua khí tự nhiên giữa NT2 và GAS với giá trị 1,039 tỷ đồng, trong đó NT2 có nghĩa vụ thanh toán cho lượng khí tự nhiên đã thỏa thuận, và lượng khí không sử dụng sẽ được ghi nhận là trả trước và 2) 369 tỷ đồng liên quan đến hợp đồng bảo dưỡng tuabin khí với Siemens Energy Global GmbH cho 100,000 giờ hoạt động tương đương (EOH).

Dự báo lợi nhuận năm 2024

Theo kế hoạch sản xuất điện của Bộ Công Thương trong năm 2024, điện nhiệt khí sẽ đóng góp 23.1 tỷ kWh trong tổng sản lượng điện trên toàn hệ thống, giảm 12.2% so với 26.3 tỷ kWh năm 2023. Ngoài ra, PetroVietnam (PVN) dự kiến cung cấp tổng lượng khí cho sản xuất điện trong năm 2024 là 4.19-4.47 tỷ m³, giảm 26% so với kế hoạch của PVN năm 2023 do sự suy giảm của nguồn khí hiện có.

Chúng tôi dự phóng tổng sản lượng điện của CTCP Điện lực dầu khí Nhơn Trạch 2 (NT2) trong năm 2024 là 2,600 triệu kWh (-10% so với năm trước). Theo NT2, sản lượng điện hợp đồng (Qc) trong năm 2024 sẽ là 1,055 triệu kWh, giảm mạnh 69% so với sản lượng Qc đã ký hợp đồng năm 2023 (3,486 triệu kWh). Do đó, chúng tôi dự phóng giá bán trung bình của NT2 sẽ giảm 13.4% so với năm 2024.

Trong 2T2024, NT2 chỉ sản xuất tổng cộng 26.4 triệu kWh điện, giảm 96% so với cùng kỳ năm trước, với tổng lượng Qc là 0 triệu kWh. Tuy nhiên, chúng tôi tin rằng kết quả kinh doanh của NT2 sẽ cải thiện trong các quý tiếp theo, vì tháng 5, tháng 9 và tháng 10 năm 2024 sẽ có lượng Qc được giao cao nhất (chiếm 67% tổng Qc cả năm 2024). Do đó, chúng tôi dự kiến doanh số bán hàng của NT2 trong năm 2024 là 4,977 tỷ đồng và lợi nhuận sau thuế của cổ đông của công ty mẹ (NPAT-MI) là 157 tỷ đồng (giảm 22.1% và 66.7% so với năm trước) do sụt giảm sản lượng bán điện và giá bán điện trung bình.

Với sự suy giảm dự kiến trong kết quả kinh doanh năm 2024, tỷ lệ cổ tức ước đạt 10% - tương đương 1,000 đồng mỗi cổ phiếu cho cổ đông của NT2 trong năm 2024

Định giá và khuyến nghị

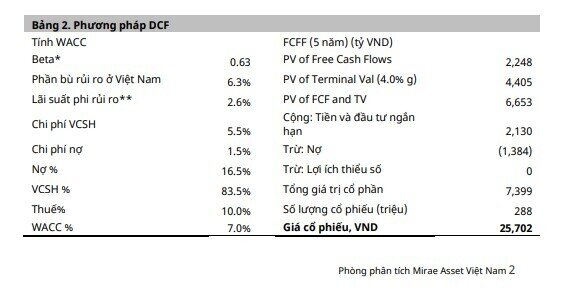

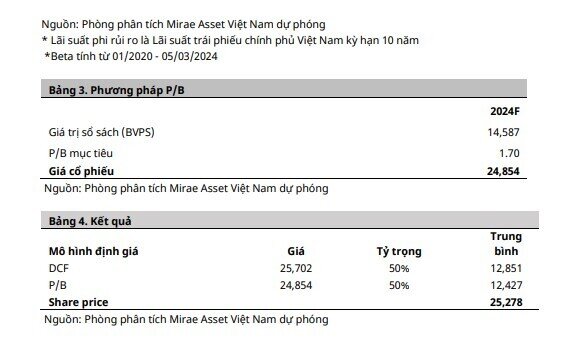

Chúng tôi sử dụng phương pháp định giá DCF và P/B để tính toán giá trị nội tại của NT2 nhờ khả năng tạo ra dòng tiền trong vòng đời còn lại của nhà máy điện khí. Chúng tôi khuyến nghị Nắm Giữ với cổ phiếu NT2 với giá mục tiêu là 25,278 đồng dựa trên các yếu tố không thuận lợi mà NT2 sẽ phải đối mặt trong năm 2024.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận