Một cổ phiếu khai thác đá với LNST quý 2 tăng 49%, tiềm năng tăng giá 20–30%

Kết quả kinh doanh quý 2/2025 đã bắt đầu lộ diện những cổ phiếu có sự bứt phá mạnh về lợi nhuận, tăng trưởng sản lượng và tiềm năng định giá hấp dẫn. Trong series “Cổ phiếu có kết quả kinh doanh quý 2 đột phá”, Team DFD sẽ lần lượt phân tích những doanh nghiệp có con số tăng trưởng ấn tượng nhưng chưa được thị trường chú ý đúng mức.

Nếu bạn quan tâm đến việc săn tìm các cơ hội thật, đến từ doanh nghiệp thật, có thể lựa chọn đồng hành cùng Team DFD nhé!

VLB - Cái tên không ồn ào nhưng đang âm thầm tạo giá trị thật

VLB - CTCP Vật liệu Xây dựng Biên Hòa không phải là cái tên xuất hiện thường xuyên trên các hội nhóm đầu tư hay danh sách cổ phiếu hot. Tuy nhiên, đây lại đang là một mắt xích then chốt trong các đại dự án hạ tầng ở khu vực phía Nam.

Vậy điều gì đang làm nên sức bật của VLB?

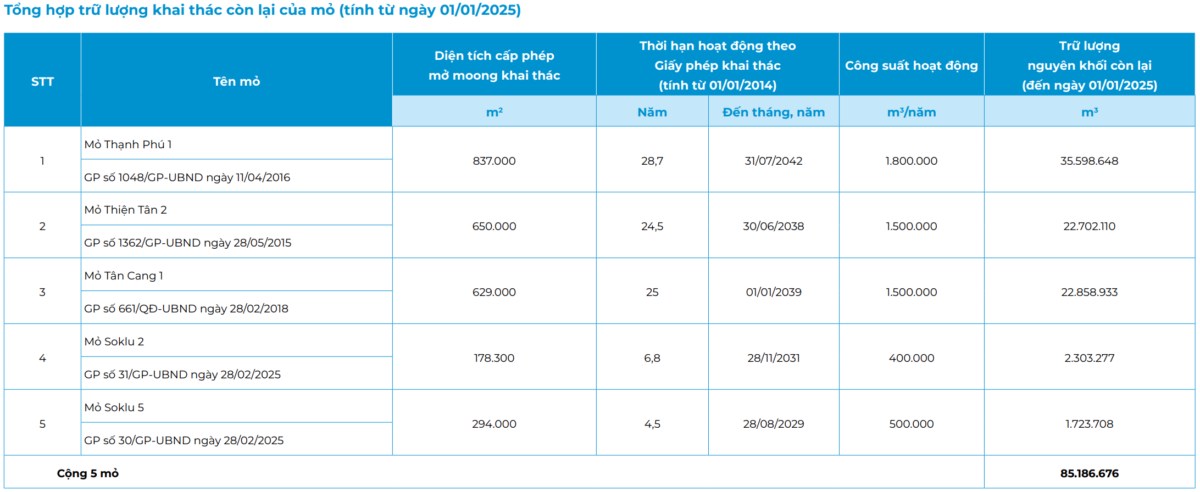

1. Nền tảng tài nguyên chiến lược và vị thế địa phương

VLB hiện sở hữu 5 mỏ đá xây dựng lớn tại Đồng Nai, với tổng công suất khai thác lên đến 5,7 triệu m³/năm

Đặc biệt:

Tân Cang 1, Thạch Phú 1 và Thiện Tân 2 đều có thời hạn khai thác trên 25 năm, đảm bảo nguồn cung ổn định trong dài hạn.

Hai mỏ còn lại là Solku 2 và Solku 5 cũng vừa được gia hạn thêm thời gian khai thác, tạo thêm dư địa phát triển cho những năm tới.

2. Nhà cung cấp chiến lược cho các công trình trọng điểm quốc gia

Theo chỉ đạo của UBND tỉnh Đồng Nai, VLB là nhà cung ứng chính cho loạt công trình hạ tầng trọng điểm:

Sân bay quốc tế Long Thành

Cao tốc Biên Hòa - Vũng Tàu

Vành đai 3 TP.HCM

Tuyến Cao Lãnh - Lộ Tẻ

Đây là những dự án được Chính phủ ưu tiên đẩy nhanh tiến độ, kéo theo nhu cầu cực lớn về đá xây dựng.

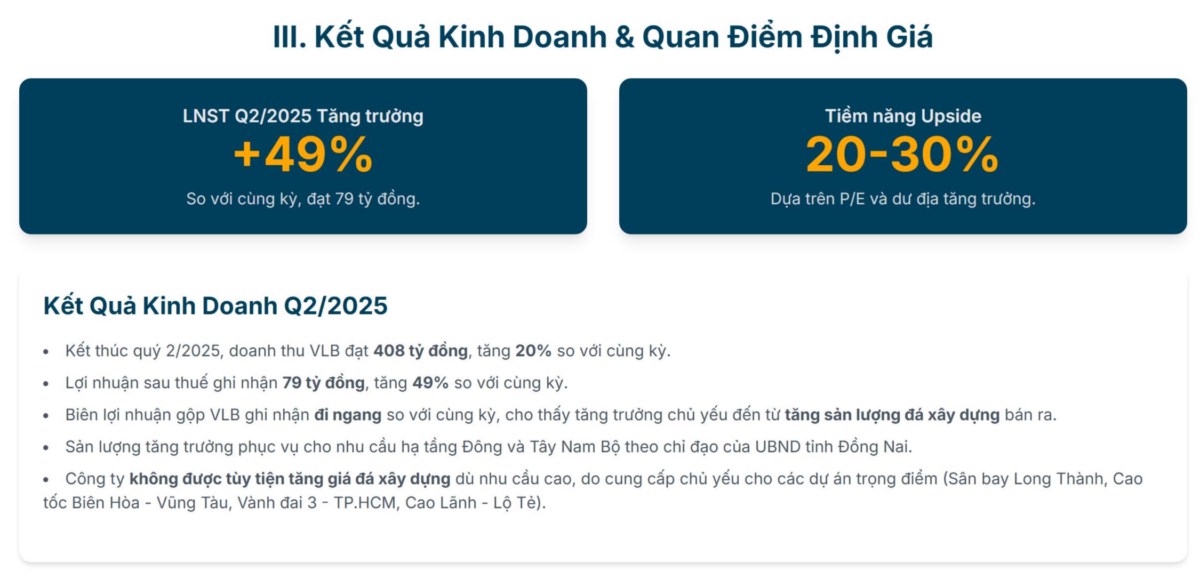

3. Kết quả kinh doanh quý 2/2025: Tăng trưởng ấn tượng

Trong quý 2 vừa rồi, VLB ghi nhận:

Doanh thu đạt 408 tỷ đồng (+20% YoY)

Lợi nhuận sau thuế đạt 79 tỷ đồng, tăng 49% so với cùng kỳ

Trong khi biên lợi nhuận gộp đi ngang, sự tăng trưởng chủ yếu đến từ sản lượng đá tiêu thụ tăng mạnh - do nhu cầu từ các dự án hạ tầng bùng nổ.

Tuy nhiên, theo chia sẻ từ Ban lãnh đạo tại ĐHĐCĐ, dù nhu cầu tăng nhưng VLB không được phép tùy tiện tăng giá đá, vì phần lớn đang phục vụ các dự án trọng điểm có ký cam kết với Nhà nước.

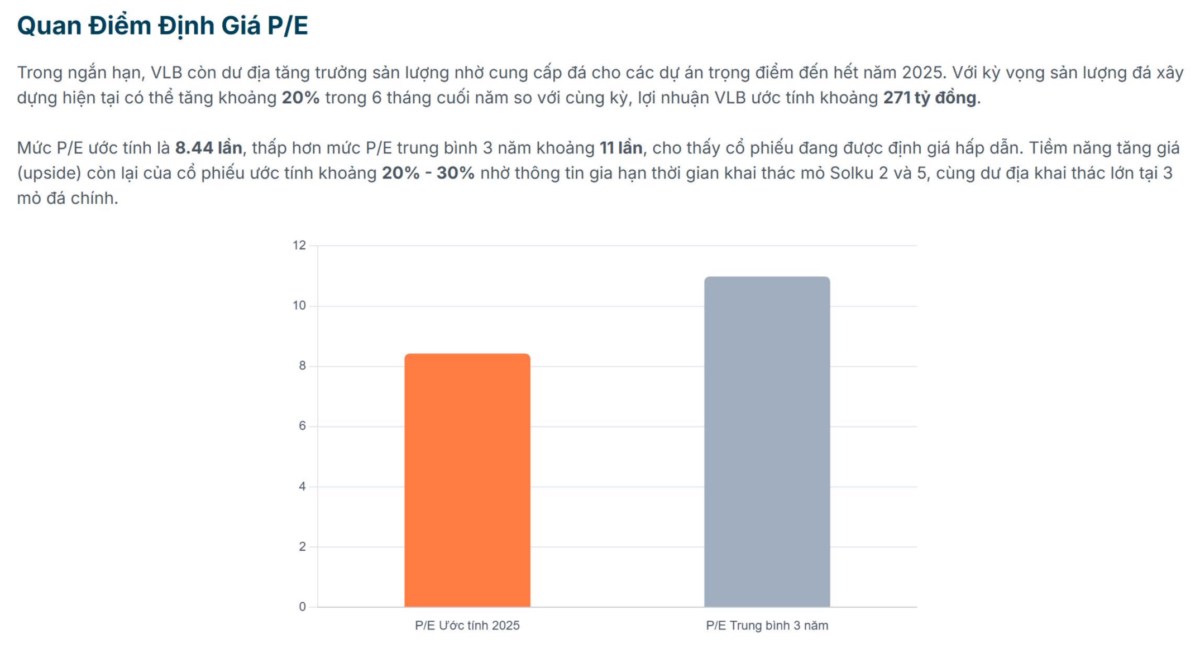

4. Định giá còn hấp dẫn, vẫn có dư địa tăng giá

Ở thời điểm hiện tại, VLB đang giao dịch ở mức P/E 8.44 lần, thấp hơn đáng kể so với mức trung bình 3 năm gần nhất (11 lần).

Nguồn: Báo cáo nhanh VLB từ Team DFD

Tiềm năng tăng giá (upside) được ước tính trong khoảng 20–30%, đặc biệt khi thông tin gia hạn khai thác các mỏ Solku được thông qua, cùng dư địa khai thác lớn tại 3 mỏ đá chính.

⚠️ Lưu ý: Bài viết chỉ nhằm mục đích cung cấp thông tin và phân tích bối cảnh, không phải là khuyến nghị mua bán cổ phiếu. Cần rất nhiều yếu tố để ra quyết định mua cổ phiếu.

Nhà đầu tư cần tư vấn mã cổ phiếu tiềm năng có thể đồng hành cùng Team DFD. Team có 2 nhóm hỗ trợ khách hàng theo khẩu vị, có nhóm chuyên biệt cho tín hiệu trading kỹ thuật và danh mục cổ phiếu được chọn lọc kỹ càng cho đầu tư dài hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()