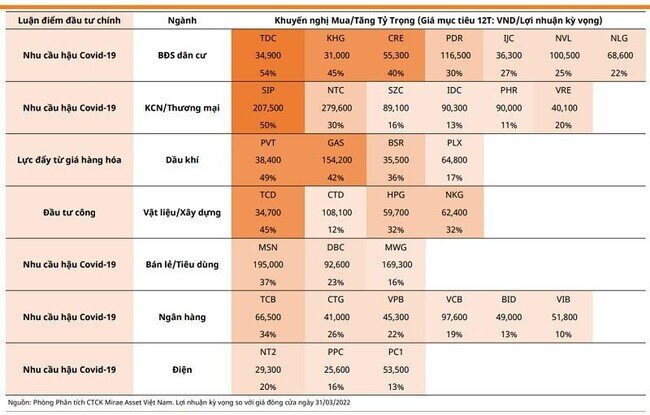

Mirae Asset khuyến nghị 33 cổ phiếu thuộc các nhóm ngành tiềm năng

Trong số 33 cổ phiếu được Mirae Asset khuyến nghị, nhóm bất động sản chiếm gần một nửa với 13 mã.

Nhận định được CTCK Mirae Asset Việt Nam (MAS) đề cập trong báo cáo chiến lược tháng 4/2022.

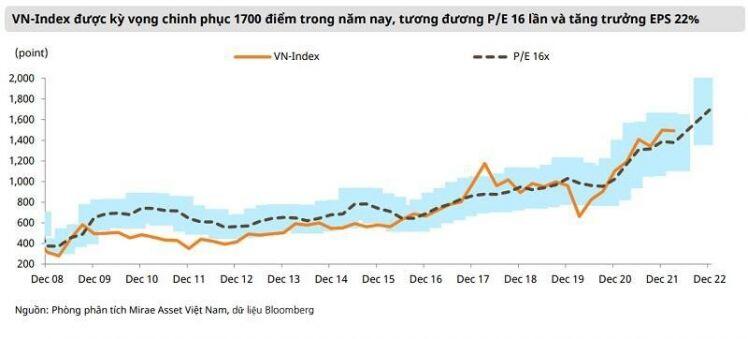

Mặc dù bối cảnh kinh tế chung phục hồi tích cực trong quý 1/2022, MAS vẫn giữ nguyên mức dự phóng tăng trưởng EPS năm 2022 của VN-Index 22% YoY, so với mức tăng 35,6% YoY trong năm 2021.

Phân tách mức kỳ vọng tăng trưởng EPS 2022 của VN-Index theo ngành, MAS cho rằng, nhóm ngành duy trì đà tăng trưởng, có mức kỳ vọng tăng trưởng vượt trội hơn thị trường chung gồm Bán lẻ, May mặc và trang sức, Ngân hàng, Bất động sản, Xây dựng cơ bản, Tiện ích, Phần mềm và dịch vụ, Y tế.

Nhóm ngành phục hồi mạnh từ mức nền thấp của 2020, nhưng vẫn dưới ngưỡng trước đại dịch gồm Vận tải (chủ yếu là hàng không) và Dịch vụ tiêu dùng (bao gồm dịch vụ hàng không, khách sạn, du lịch).

Các động lực tăng trưởng: 1) Chính sách hỗ trợ phục hồi kinh tế giai đoạn 2022-2023 có quy mô khoảng 4% GDP tập trung vào chi đầu tư phát triển kết cấu hạ tầng, giảm 2 điểm % thuế GTGT, giảm 2 điểm % lãi suất cho vay cho quy mô dư nợ dự kiến khoảng 1 triệu tỷ đồng mỗi năm; 2) Tiêu dùng phục hồi mạnh mẽ từ mức nền thấp; 3) Xuất khẩu duy trì đà tăng trưởng.

Các rủi ro trọng yếu: 1) áp lực tăng lạm phát trong nước do đẩy mạnh tăng trưởng tín dụng, thực hiện các chính sách kích thích tăng trưởng kinh tế, cũng như áp lực nhập khẩu lạm phát do giá cả các loại hàng hóa trên thế giới tăng cao, có thể khiến Việt Nam tăng lãi suất sớm hơn kỳ vọng; 2) trước rủi ro lạm phát, Cục dự trữ liên bang Mỹ tăng lãi suất nhanh sẽ tạo áp lực tăng lãi suất lên các ngân hàng trung ương châu Á nói chung và Việt Nam nói riêng.

Bất động sản dân cư: nguồn cung dự phóng sẽ cải thiện rõ rệt cho mảng căn hộ chung cư. Tại TP.HCM, tình hình cuối 2021 có xu hướng tích cực hơn khi chào đón trong quý 4 một lượng hàng lớn chiếm 48% tổng nguồn cung cả năm, chủ yếu đến từ đại dự án Vinhomes Grand Park tại quận 9 (TP.Thủ Đức). Nguồn cung tại TP.HCM trong năm 2022 dự kiến đạt hơn 20.000 căn, cao hơn so với 2 năm trước, chủ yếu đến từ việc bàn giao của các dự án đang hiện hữu. Bên cạnh đó, một loạt các dự án ngoại thành TP.HCM đang lên kế hoạch mở bán trong năm 2022 cũng sẽ tạo nguồn cung cho các năm tiếp theo.

Bất động sản khu công nghiệp: 2022 nguồn cung KCN mới trên cả nước dự kiến trên 7.500 ha. Tuy bị ảnh hưởng nặng nề bởi dịch COVID-19 trong năm 2021, Long An, TP.HCM và Bình Dương vẫn trong top 5 cả nước về vốn thu hút đầu tư nước ngoài FDI, chứng tỏ sức hút mạnh mẽ của các tỉnh miền Nam đối với các nhà đầu tư. Trong năm 2022, thị trường bất động sản KCN tại Long An và Bình Dương được dự báo sẽ tiếp tục sôi động với nhiều dự án mới được đưa vào khai thác.

Dầu khí: từ đầu năm 2021 đến nay, giá dầu và khí tự nhiên đã dẫn đầu về mức tăng giá các loại hàng hóa phổ biến trên thế giới với mức tăng lần lượt 116% và 111%. Giá dầu đã thiết lập đỉnh cao mới trong 5 năm và đang dao động quanh mức trên 100 USD/thùng. Nguồn cung dầu mỏ được dự báo sẽ tăng chậm trong thời gian tới khi: 1) Chiến tranh giữa Nga và Ukraine đã tạo nên cú sốc về giá dầu trong ngắn hạn. Về dài hạn các biện pháp trừng phạt Nga của Mỹ và Châu Âu có thể làm hạn chế nguồn cung dầu và khí tự nhiên của Nga; 2) Mỹ và Trung Quốc đạt thỏa thuận tại COP26 về hạn chế sử dụng nguồn nguyên liệu hóa thạch; 3) Trong các cuộc họp gần đây, OPEC và các nước đồng minh chưa thể hiện ý muốn gia tăng nhanh sản lượng khai thác.

Xây dựng: thị trường xây dựng tại Việt Nam dự kiến đạt tốc độ tăng trưởng bình quân 8,7%/năm trong giai đoạn 2021- 2026. Xuất khẩu, Tiêu dùng và Đầu tư Công được xem là “Cỗ xe tam mã” của Chính phủ trong hoạt động phục hồi và tăng trưởng kinh tế. Trong 2 tháng đầu năm 2022, cả nước giải ngân được trên 44.612 tỷ đồng, đạt 8,61% kế hoạch Thủ tướng Chính phủ giao. Tỷ lệ này cao hơn so với cùng kỳ năm 2021 (5,09%). Trong đó, vốn trong nước đạt 9,22% (cùng kỳ năm 2021 đạt 5,68%), vốn nước ngoài đạt 0,2% (thấp hơn cùng kỳ năm 2021 là 0,38%).

Thép/Tôn mạ: MAS dự phóng sản lượng thép toàn cầu năm 2022 đạt 2,03 tỷ tấn (+4,2% CK), trong đó nguồn cung mới sẽ đến từ các thị trường Ấn Độ, Trung Đông và Bắc Mỹ. Theo ước tính của MAS, tỷ trọng than cốc và quặng sắt trong cơ cấu giá thành sản xuất mỗi tấn thép thô của lò BOF lần lượt là 35% và 25%. Tuy nhiên, hiện tại giá thành sản xuất thép đang có những biến động lớn ở giá than cốc khi Nga, quốc gia xuất khẩu than lớn thứ 3 toàn cầu chịu những lệnh cấm vận kinh tế.

Thực phẩm và đồ uống: Chính phủ Việt Nam đã chính thức mở cửa lại du lịch quốc tế từ 15/3/2022 và không còn hạn chế nào cho tất cả các loại hình kinh doanh nhờ tỷ lệ tiêm chủng đạt mức trên 70% dân số. Nhờ kết quả này, tiêu thụ thực phẩm, đồ uống nội địa được kỳ vọng sẽ phục hồi trở lại mức trước COVID trong năm 2022. Sự phục hồi hậu COVID-19, chiến tranh Nga – Ukraine và lạm phát sẽ là 3 nhân tố chính tác động lên các doanh nghiệp F&B Việt Nam trong năm 2022.

Ngân hàng: tăng trưởng tín dụng năm 2022 dự kiến sẽ vượt 13%. Do khu vực ngân hàng đóng vai trò quan trọng trong việc thúc đẩy phục hồi kinh tế, nên định hướng tăng trưởng tín dụng cao trong trung hạn sẽ cần được thực hiện. Trong quý 1/2022, tăng trưởng tín dụng dự kiến sẽ khá cao, tương đương với mức trước đại dịch (quý 1/2019). Sự chênh lệch giữa tăng trưởng tín dụng khối ngân hàng bán lẻ và ngân hàng doanh nghiệp dự kiến thu hẹp. MAS kỳ vọng các khoản vay thế chấp mua nhà sẽ là động lực chính của khối ngân hàng bán lẻ trong 2022. Mặt khác, nhu cầu tín dụng từ khối ngân hàng doanh nghiệp được kỳ vọng tăng trưởng do kinh tế phục hồi vào năm 2022.

Năng lượng điện: theo EVN, sản lượng tiêu thụ điện Việt Nam tăng 9,27% so cùng kỳ trong tháng 2 và 6,84% so cùng kỳ trong 2 tháng 2022 nhờ kinh tế phục hồi. Năng lượng tái tạo là loại hình hưởng lợi nhiều nhất với sản lượng điện mặt trời tăng 19% so cùng kỳ và sản lượng điện gió tăng 402% so cùng kỳ trong 2 tháng đầu năm. Huy động các máy phát thủy điện cũng cải thiện 16% so cùng kỳ nhờ nguồn điện chi phí thấp. Ngược lại, sản lượng nhiệt điện khí và nhiệt điện than giảm lần lượt 3,9% cùng kỳ và 2,6% cùng kỳ trong 2 tháng đầu năm do giá MFO (+44%) và giá than nhập khẩu (+155%) leo thang.

Dệt may: xuất khẩu tăng trưởng mạnh, hoạt động sản xuất tiếp tục phục hồi. Năm 2021, giá trị xuất khẩu hàng dệt may Việt Nam ước đạt 32,7 tỷ USD (+9,8% so cùng kỳ), hồi phục mạnh sau khi giảm 10,2% năm 2020. Trong 2 tháng đầu năm nay, xuất khẩu hàng dệt may ước đạt 5,8 tỷ USD (+30,9% so cùng kỳ), tiếp tục bứt phá mạnh. Bên cạnh đó, hoạt động sản xuất mảng may mặc duy trì tăng trưởng khi IIP tháng 2/2022 tăng 20,1% so cùng kỳ và cũng là tháng thứ 5 liên tiếp ghi nhận tăng trưởng.

Cảng biển: ngày 22/9/2021, Thủ tướng Chính phủ đã ban hành Quyết định số 1579/QĐ-TTg Phê duyệt Quy hoạch tổng thể phát triển hệ thống cảng biển Việt Nam thời kỳ 2021 - 2030, tầm nhìn đến năm 2050. Theo đó, tổng năng lực đáp ứng thông quan hàng hóa đến năm 2030 đạt 1.140 – 1.423 triệu tấn (trong đó container từ 38 – 47 triệu TEU). So với sản lượng thông quan năm 2021 là 706 triệu tấn và 24 triệu TEU, với mục tiêu này, tổng công suất hệ thống cảng biển được kỳ vọng sẽ tăng trung bình 6%/năm giai đoạn 2021 – 2030.

Theo đó, MAS đề cập danh sách cổ phiếu khuyến nghị gồm 33 mã thuộc các nhóm ngành tiềm năng trên:

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()