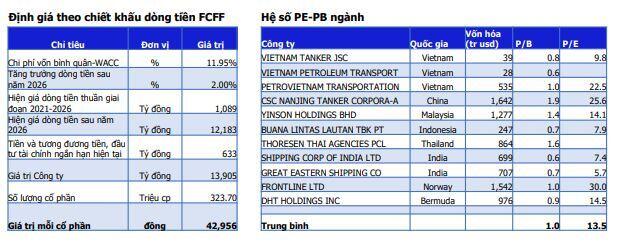

MBS khuyến nghị mua cổ phiếu PVT, giá mục tiêu 29,800 đồng/cp

Lợi nhuận trước thuế 8 tháng đầu năm 2021 tăng mạnh 19%yoy, đạt 621 tỷ đồng, trong khi doanh thu tăng trưởng 3% đạt 4,930 tỷ đồng, theo thông tin công bố mới nhất từ công ty.

Thông tin cập nhật

Trước đó, báo cáo tài chính 6 tháng đầu năm cho thấy, lợi nhuận trước thuế tăng mạnh 39% khi đạt 550 tỷ đồng nhờ mở rộng hoạt động kinh doanh lĩnh vực vận tải, doanh thu vận tải tăng 4% đạt 2,586 tỷ đồng và đặc biệt lợi nhuận gộp tăng mạnh 51% khi đạt 476 tỷ đồng. Bên cạnh đó, chi phí tài chính giảm 36%yoy do chi phí lãi vay và biến động tỷ giá trong kỳ thấp. Đây là kết quả kinh doanh khả quan khi giá cước thuê tàu dầu vẫn đang ở mức thấp.

Hoạt động ổn định của NMLD Dung Quất sau bảo dưỡng định kỳ năm 2020 gúp hoạt động vận chuyển dầu & SP dầu cho NM cải thiện khá trong năm 2021. Năm 2020, NM dừng sản xuất 52 ngày để thực hiện bảo dưỡng định kỳ lần 4 (TA4), làm cho sản lượng vận chuyển dầu thô của PVT cho BSR từ các mỏ nội địa về NMLD Dung Quất giảm khoảng 35% so với năm 2019. Trong 6 tháng đầu năm, NMLD Dung Quất đã hoạt động ổn định với ~105% công suất thiết kế, kéo theo gia tăng nhu cầu tiêu thụ tại đây & tạo điều kiện cải thiện kết quả hoạt động đối với mảng vận tải của PVT.

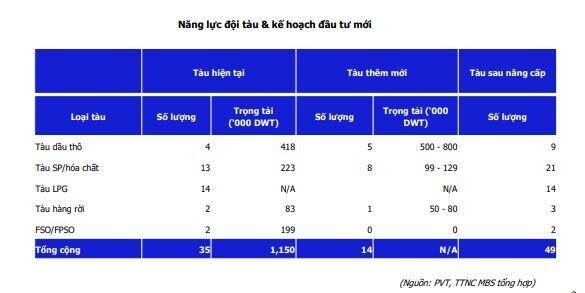

PVT lên kế hoạch trẻ hóa đội tàu nhằm gia tăng năng lực cạnh tranh, cải thiện hiệu quả hoạt động & đón đầu sự phục hồi của thị trường vận tải biển những năm tới đây. Tính đến thời điểm hiện tại, PVT đang sở hữu 34 chiếc tàu với tổng trọng tải lên tới 1 triệu DWT khi tiếp nhận thêm 3 tàu chở dầu/hóa chất trong 8T đầu năm 2021 và thuê mua 01 tàu hàng rời. Theo kế hoạch, dự kiến từ nay đến cuối năm, công ty mẹ và các công ty con sẽ nhận thêm từ 3-4 tàu mới.

Giá thuê ngày FSO Đại Hùng Queen tiếp tục ổn định theo giá dầu tăng ở mức cao. Giá cho thuê FSO Đại Hùng Queen được đàm phán lại khi giá dầu tăng mạnh trong 6 tháng đầu năm và dự kiến sẽ tiếp tục giữ ở mức 65-70 usd/thùng trong năm 2022. Bên cạnh đó, hoạt động O&M giàn khai thác Sao vàng - Đại nguyệt cũng được thúc đẩy khi đi vào hoạt động đúng tiến độ từ cuối năm 2020, góp phần tạo ra lợi nhuận tốt hơn cho công ty

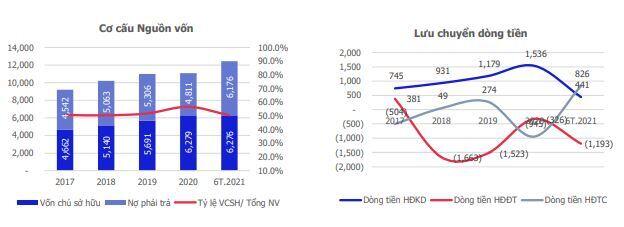

Tình hình tài chính lành mạnh với cơ cấu tài sản và nguồn vốn phù hợp, tạo điều kiện phát triển ổn định, gia tăng hiệu quả.

Tổng tài sản tiếp tục tăng lên cùng kế hoạch gia tăng đầu tư nâng cao năng lực vận tải của đội tàu: Tổng tài sản đến cuối tháng 6.2021 đạt 12,452 tỷ đồng, tăng thêm 1,362 tỷ đồng so với đầu năm. Cơ cấu tài sản phù hợp với mô hình kinh doanh vận tải, khi Giá trị tài sán cố định là đội tàu vận tải luôn chiếm tỷ trọng cao 60%-62% Tổng tài sản. Bên cạnh đó, nguồn tiền và tương đương tiền, đầu tư tài chính dồi dào giúp công ty hoạt động ổn định và tiếp tục mở rộng đầu nâng cao năng lực kinh doanh.

Cơ cấu nguồn vốn đảm bảo tài trợ ổn định cho hoạt động kinh doanh liên tục. Vốn chủ sở hữu luôn chiếm trên 50% Tổng nguồn vốn. Trong khi Nguồn vốn dài hạn (Vốn chủ sở hữu, Vợ dài hạn) luôn lớn hơn Tài sản dài hạn. Đây cơ sở thuận lợi để công ty có thể tiếp tục gia tăng đầu tư khi có cơ hội phát triển.

Dòng tiền hoạt động kinh doanh luôn dương nhờ kiểm soát tốt hoạt động kinh doanh giúp nâng cao chất lượng hiệu quả hoạt động, đẩy mạnh tái đầu tư và chi trả cổ tức bằng tiền hấp dẫn

Dòng tiền thuần hoạt động kinh doanh luôn dương và liên tục tăng lên trong 4 năm qua, đảm bảo chất lượng hiệu quả kinh doanh, mặt khác tài trợ vốn cho các hoạt động đầu tư.

Dòng tiền hoạt động kinh doanh dương, cũng đem đến chính sách cổ tức bằng tiền mặt đều các năm qua. Cổ tức năm 2020 sẽ được trả bằng tiền với tỷ lệ 10% và thực hiện vào quý IV.2021 ngay cả trong thời điểm công ty gia tăng đầu tư đội tàu với giá trị dự kiến lên đến hơn 7.500 tỷ đồng

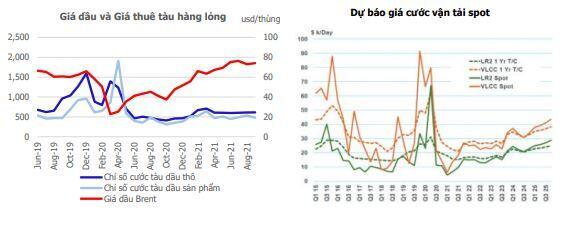

Giá cước vận tải dự báo hồi phục từ cuối năm 2021 và đầu năm 2022

Cước vận tải dầu & SP dầu đã có chuyển biến tích cực từ cuối tháng 2/2021. Trái ngược với diễn biến tăng của giá dầu, giá cước spot ở tất cả các phân khúc duy trì ở mức thấp trong 6T 2021 trước tác động của việc cắt giảm sản lượng dầu thô và giá nhiên liệu tăng cao, tuy nhiên hiện đã có những tín hiệu tích cực hơn có thể làm tăng giá cước vận tải dầu khí tử cuối năm 2021 đầu năm 2022.

OPEC dự báo nhu cầu tiêu thụ dầu mỏ 2021 tăng 6,6% n/n trong bối cảnh (i) kinh tế thế giới dần hồi phục nhờ đẩy nhanh các chương trình tiêm chủng, (ii) nhu cầu nhiên liệu tăng trên toàn thế giới, và (iii) các gói hỗ trợ, kích thích kinh tế được triển khai nhằm ứng phó tác động của dịch bệnh. OPEC dự báo nhu cầu dầu thế giới năm 2021 tăng 6 tth/ng (6.6%) lên mức 96,7 tth/ng, năm 2022 tăng thêm 4 tth/ng (4.1%) lên mức 100.7 tth/ng, quay trở lại trước khi đại dịch Covid19 xuất hiện. Nhóm OPEC+ cũng đã đạt được thỏa thuận bơm thêm 0.4 tth/ng mỗi tháng từ tháng 8.2021-9.2022 để đáp ứng nhu cầu tiêu thụ.

Giá cước vận tải dầu & SP dầu dự báo sẽ hồi phục từ cuối 2021 và đầu 2022. OPEC dự báo giá cước vận tải sẽ trở nên tích cực hơn từ nửa cuối 2021 sang đầu năm 2022 khi hoạt động thương mai đường biển và tiêu thụ nhiên liệu gia tăng trong bối cảnh kinh tế toàn cầu tăng trưởng trở lại sau dịch. Công ty tư vấn Maritime Strategies International cũng đưa ra dự báo tương tự khi nhận dịnh thị trường tàu chở dầu sẽ dần hồi phục từ năm 2022.

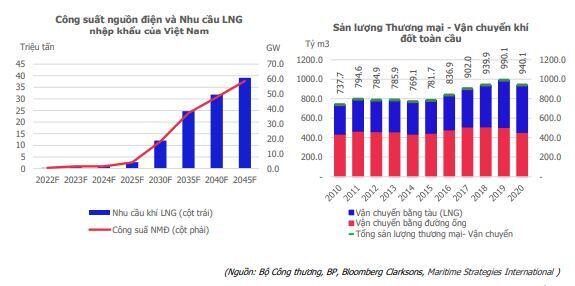

Tiềm năng thị trường vận tải khí tự nhiên hóa lỏng (LNG)

Tiêu thụ khí tự nhiên toàn cầu tiếp tục tăng lên: OPEC cho biết, khí tự nhiên sẽ là nhiên liệu hóa thạch phát triển nhanh nhất từ năm 2020 đến năm 2045 do mức độ đô thị hóa gia tăng, nhu cầu công nghiệp tăng và khả năng cạnh tranh cao hơn (sạch) so với than trong nhiên liệu sản xuất điện. Nhu cầu khí đốt toàn cầu được dự báo sẽ tăng từ gần 67 mboe/ngày (triệu thùng tương đương dầu) năm 2019 lên 91 mboe/ngày vào năm 2045, khiến khí tự nhiên trở thành nguồn đóng góp lớn thứ hai trong hỗn hợp năng lượng sơ cấp

Sản lượng Thương mại và vận chuyển LNG tiếp tục tăng lên: Nhu cầu sử dụng khí tự nhiên tăng lên đã đẩy sản lượng thương mại và vận chuyển khí lên cao, trong đó có vận chuyển khí bằng đường ống và tàu vận tải LNG. Năm 2020 sản lượng thương mại LNG toàn cầu đạt 488 tỷ m3, chiếm 52% tổng sản lượng vận chuyển.

Nhu cầu khí LNG nhập khẩu của Việt Nam tăng lên cùng với chiến lược phát triển của ngành điện: Từ cuối năm 2022 khi dự án LNG Thị Vải hoàn thành Việt Nam sẽ thực hiện nhập khẩu LNG với sản lượng hàng năm khoảng 1 triệu tấn, và tiếp tục tăng lên với giai đoạn 2 từ 2025. Theo Dự thảo Quy hoạch phát triển ngành điện 8 đang trình các bộ ngành, quy mô các nhà máy điện sử dụng LNG nhập khẩu đạt 4,000 MW vào năm 2025 và tăng lên 18,000 MW vào năm 2030, tương ứng với nhu cầu LNG khoảng 2.8 triệu tấn/năm và tăng lên 12 triệu tấn/năm. Chúng tôi đánh giá đây là thị trường vận tải mởi đầy tiềm năng mà công ty, với năng lực và kinh nghiệm trong lĩnh vực vận tải dầu khí, sẽ có kế hoạch tham gia phù hợp trong trung và dài hạn để nắm bắt cơ hội phát triển.

Dự báo kết quả kinh doanh năm 2021 và các năm tiếp theo

Trong nửa cuối năm 2021 chúng tôi dự báo hoạt động kinh doanh của công ty tiếp tục có sự phát triển ổn đinh khi năng lực vận tải được gia tăng với việc đầu tư thêm tàu VLGC từ đầu tháng 7.2021. Mặc dù thị trường vận tải dầu khí trong nước bị ảnh hưởng của dịch Covid khiến nhà máy Lọc dầu Bình Sơn có thởi điểm phải hoạt động với công suất thấp 85-90%, song đó chỉ là thời gian ngắn, mặt khác hiện nay, hơn 60% đội tàu của công ty hoạt động trên thị trường quốc tế nên tránh được phụ thuộc vào thị trường nội địa.

Cho cả năm 2021, chúng tôi dự báo doanh thu của côn gty có thể đạt mức 7,952 tỷ đồng, lợi nhuận trước thuế đạt 1,128 tỷ đồng, lần lượt tăng 7.7% và 8.65 so với 2020. Lợi nhuận sau thuế đạt 902 tỷ đồng, lợi nhuận sau thuế dành cho cổ đông công ty mẹ đạt 723 tỷ đồng, thu nhập mỗi cổ phần đạt 1,151 đồng, tăng 8.5% so với 2020.

Cho năm 2022, với việc tiếp tục đầu tư gia tăng năng lực đội tàu, chúng tôi cũng kỳ vọng giá cước vận tải dầu khí sẽ tăng thêm 5-6%, đưa tổng doanh thu của công ty tăng 21% lên mức 9,605 tỷ đồng, lợi nhuận trước thuế dự báo đạt 1,341 tỷ đồng, lần lượt tăng 21% và 19% so với 2021.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()